Bureaucracy gives birth to itself and then expects maternity benefits – Dale Dauten

Llega el 2014. Sube la luz, baja el crédito. ¿Les suena?

Después de más de una década de riesgo regulatorio e intervención en energía y banca, decretos leyes, “reforma” tras “reforma” y decenas de miles de páginas de normas, los resultados son tan desastrosos que la solución que nos ofrecen es: más regulación y más intervención. Y es que ya lo comentaba yo hace años, cuando leo las palabras "sector estratégico” me echo a temblar. Porque sé que detrás de esas palabras vienen miles de millones en pérdidas. Y gobiernos que regulan, meten la pata y… regulan más. Y los errores de la intervención anterior se los achacan a “los mercados” y a una inexistente liberalización. A menos que llamemos “liberalización” a privatizar, seguir metiendo mano en todos los sectores y cuando sale mal, echarle la culpa a los extranjeros. Es decir, liberalización a la ‘argentina’.

Muchos de los villanos de las películas de James Bond suelen tener un modus operandi similar. Crean un enorme riesgo, una amenaza mundial, con el objetivo de vender después “la solución” a un coste desorbitado o controlar el mundo.

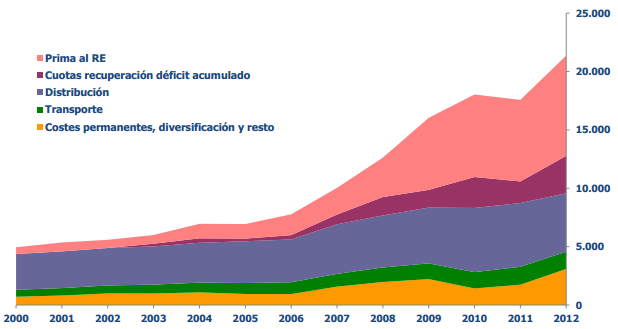

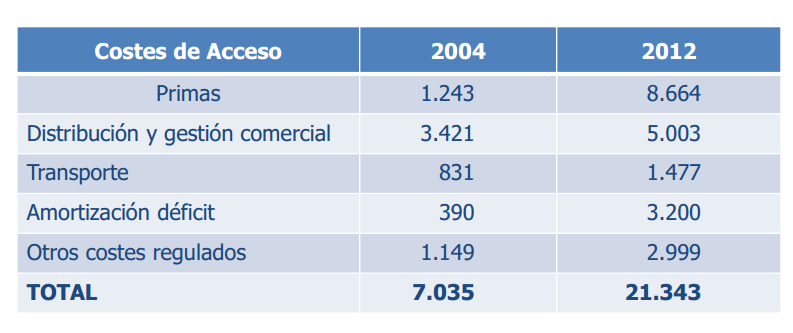

España ha pasado de tener unos precios de la electricidad que estaban entre los más baratos de la Unión Europea a ser de los más caros, solo superados por Chipre y Malta. Las razones las he explicado, en muchas ocasiones, en mi post explicando cómo hemos llegado a este despropósito de Déficit de tarifa y cómo miramos a otro lado hablando de oligopolios en vez de Planificación de burbuja.

Por qué sube la luz de repente un 11% ¿Manipulación? ¿De quién?

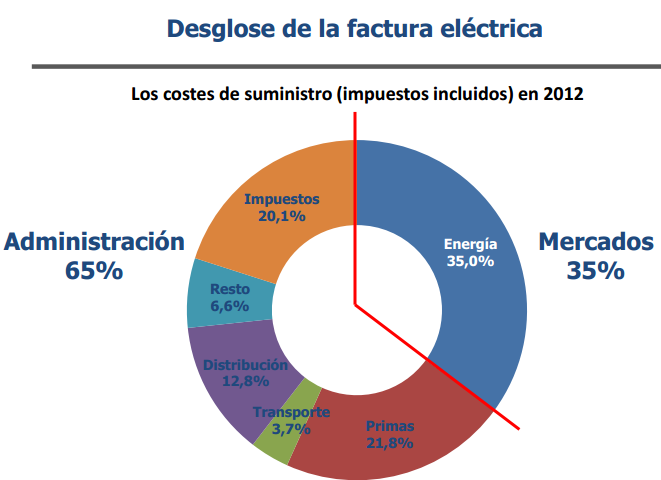

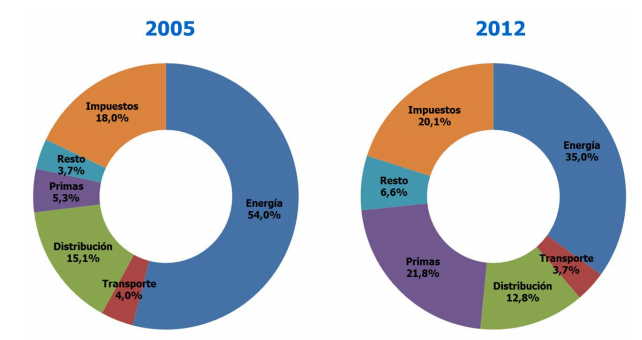

Deben ustedes saber que el 57% del precio final que pagan en la electricidad son costes fijos regulados, primas, impuestos y subvenciones. Esto hace, como con las gasolinas y gasóleos, que ustedes no se beneficien cuando bajen las materias primas, porque los costes fijos lo fagocitan.

De la factura de la luz menos de la mitad es lo que se llama el componente de la energía, es decir, el efecto del precio de mercado. Y éste ha subido un 26% en diciembre. Las razones:

– Se cierra una planta nuclear (Garoña) y se mantiene en parada técnica con innumerables nuevas regulaciones a Vandellós y Almaraz. Sacamos del sistema a través de regulaciones confiscatorias y burocráticas a la energía barata y poco volátil de alta disponibilidad.

– Cae un 40% la producción eólica, que es extremadamente volátil. Encima… tras los cambios regulatorios retroactivos recientes… caída del 40%.

– Menor producción hidráulica (-7%). Llueve menos y la energía más barata de todas es sustituida por… carbón, caro y subvencionado.

– Esto ocurre a la vez que la demanda crece un 1% en diciembre comparado con 2012.

La combinación de estos factores lleva a que el componente energético se haya disparado un 26%. Pero es una combinación desafortunada, extrema, y no replicable. ¿Manipulado por las grandes eléctricas? Ya lo dudo, cuando por ejemplo, Endesa no participó en la subasta (solo comprador) e Iberdrola solo un 4%.

La mayor manipulación que ha sufrido el mercado mayorista de electricidad ha sido la imposición de un mix energético volátil y caro, donde en picos de demanda extremos el carbón ineficiente o el gas más caro disparan el precio y en épocas de baja demanda los costes fijos, primas y regulados siempre suben. Es decir, es una anomalía que, como en otras ocasiones viene de muchos años de hundir al sector, pagando ustedes.

Mientras tanto, el otro componente, el fijo, el de las subvenciones, impuestos y alegrías, sube todos los años. Así, cuando bajan las materias primas usted no ve bajar su factura, y cuando suben, usted paga.

En abril de 2013 la subasta de la electricidad arrojó una bajada del 17%. Otra anomalía por circunstancias muy específicas. Nadie se mesaba los cabellos.

Mirar el componente energético mes a mes es algo que solo pasa en España. En Alemania, Italia, Reino Unido o Finlandia, todos sistemas marginalistas, nadie se escandaliza por una subida puntual del 27% del coste energético… ni de una caída similar posterior. ¿Por qué? Porque en esos países nadie fija la tarifa a principio de año con la bola de cristal y luego tiene que lidiar con las diferencias de haber estimado mal… Y acumular déficit de tarifa.

Otra cosa que ocurre en esos países es que el precio de la energía no lo dicta en picos de demanda la tecnología más obsoleta y cara, porque se preocupan de que el mix energético cumpla dos condiciones: que sea poco volátil y que sea barato. Sustituir energía de ‘base’ barata (hidráulica y nuclear) por energía cara y volátil solo lo hacemos ‘los ricos’.

No es una casualidad que los dos sistemas peor y más intervenidos, Italia y España, tengan los precios de electricidad mayorista más caros.

"Pero qué locuras dice, señor Lacalle, lo que necesitamos es más intervención y más regulación", me dirán. No se preocupen, estamos en camino. Luego, cuando ni bajen los precios y además tengamos que rescatar a los sistemas intervenidos, como ha pasado en Francia, dirán que es culpa de los mercados.

Baja el crédito

¿Quieren regulación? Tomen dos tazas. Si pensaban que iba a ‘fluir el crédito’, tras el análisis de transparencia y los acuerdos de la temible Unión Bancaria, pueden dudarlo.

Les dejo este magnífico grafico cortesía del Financial Times sobre lo ‘acordado’ sobre el mecanismo de control para poner en marcha el proceso de cierre y liquidación de bancos con problemas. Kafkiano. ¿Y aun piensan que la Unión Bancaria va a acelerar y mejorar el mecanismo de transmisión de crédito, agilizar el motor del sistema financiero y evitar los rescates con dinero público? De hecho esta extremada complejidad esconde la obsesión de varios países de que se deje abierta esa posibilidad, la de intervención con fondos públicos para “mantener vivos a los nuestros”… con el dinero de los otros.

Del análisis de transparencia de la EBA (European banking Authority) me quedo con varios elementos importantes que siguen poniendo sobre la mesa que la Unión Bancaria no es la panacea ni el cimiento, sino el tejado, y que queda mucho, pero mucho que hacer a nivel nacional antes de plantearlo.

Pero sobre todo, la avalancha regulatoria que viene, con incertidumbres sobre morosidad, capital con o sin riesgo soberano, hace imposible que la banca lleve a cabo el ejercicio de reducir deuda, mejorar capital y prestar más. Es soplar y sorber a la vez.

– El ratio de capitalización de los bancos ha mejorado poco, del 10 al 12%.

– La exposición a deuda soberana sigue siendo enorme (vean el gráfico).

– La morosidad en el crédito sigue siendo muy alta. 191.000 millones de créditos de difícil cobro en España (13% ex SAREB). Va a fluir el crédito cuando se reúnan los Beatles.

Hasta que estos dos gráficos (exposición a deuda soberana y capitalización) no se aplanen (es decir, que el riesgo asumido por bancos sea similar en proporción) y se acelere la capitalización y limpieza interna de los bancos con más problemas, es imposible hablar de Unión Bancaria sin olerse que los errores de los peores los acabaran pagando otros países.

Porque lo que al ciudadano medio se le escapa es que el problema bancario, esa correa de transmisión de la expansión eterna, aún está lejos de solucionarse. Que el 2007 y la orgia de deuda no puede volver aunque quisiéramos.

La banca ha mejorado, pero debemos ser conscientes de la fragilidad de esas cifras de capitalización. En un sistema bancario tan endeudado y enorme (320% del PIB de la eurozona) donde la cobertura de riesgo por impagos es aún solo del 50% y se cuenta como capital de ‘calidad’ a activos que han sufrido enormes volatilidades, ese capital desaparece rápidamente.

Por eso cuando leo “hemos puestos miles de millones para arreglar la banca y solucionar el crédito y no fluye”, me temo que sobreestimamos lo que se ha hecho como “solución”. Se decidió no dejar quebrar a nadie, mantener a todos y se ha retrasado la limpieza del sistema siete años. Unos mejor que otros, pero el sistema aun frágil.

Mientras siga el incentivo perverso de que los estados enchufen deuda soberana en los bancos, y estos de acumularla como “activo sin riesgo” -menuda broma- seguirá ocurriendo lo que comentaba en mi post No esperen que vuelva el credito.

Pero como en todos los "sectores estratégicos”, tras decenas de miles de papeles de regulación desde la creación de la Unión Europea, mientras a los estados las empresas les sirvan como instrumentos de gestión de planificaciones burbujeras, seguridades sociales encubiertas y alfombras para esconder deuda, nos pasaremos años diciendo que no entendemos que la economía no crezca, por qué cae la demanda y que lo que hay que hacer es…. intervenir más. Hasta la derrota final.