Las cuentas corrientes no son depósito de custodia

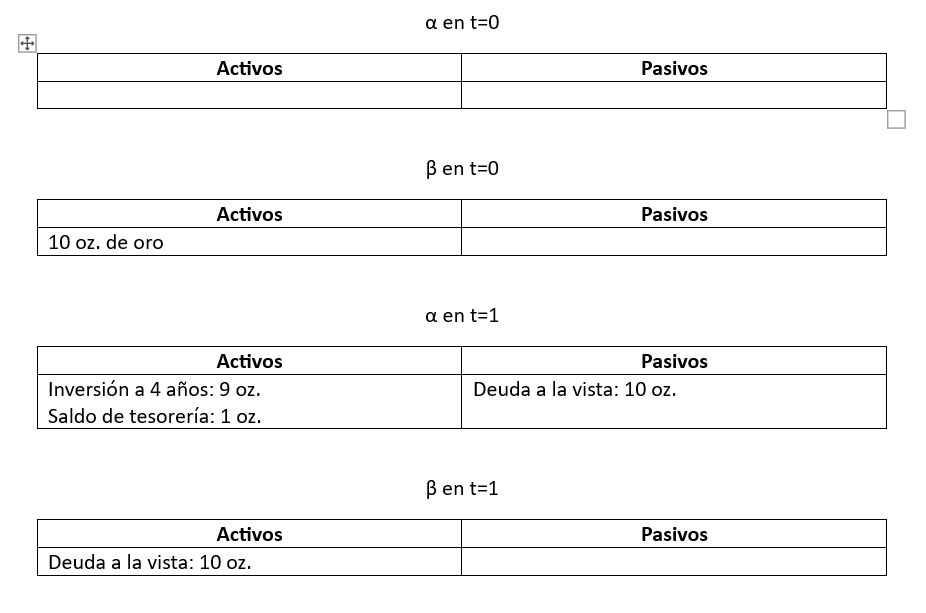

Gracias a las propuestas de reforma financiera de Javier Milei para Argentina, se ha reactivado el debate sobre la reserva fraccionaria entre los liberales libertarios, primero con este video de Juan Ramón Rallo y posteriormente con la respuesta de Jesús Huerta de Soto y Philipp Bagus en esta casa. Quisiera hacer algunas reflexiones al respecto.

Los fondos monetarios son legítimos porque no garantizan lo invertido

Lo primero que quisiera destacar es un argumento de Philipp reconociendo que los fondos de inversión monetarios no son un depósito. Afirma que no se pueden considerar sustitutos monetarios perfectos porque no garantizan el nominal de lo aportado.

Bien, dicho lo anterior y sin entrar a debatir si según la definición de sustituto monetario perfecto es necesario que exista esa garantía o no, a la vista de este argumento creo que es crucial analizar si las cuentas corrientes actuales garantizan o no la devolución del nominal ingresado en cualquier momento que se solicite (a la vista). Veamos.

Las cuentas corrientes tampoco garantizan lo invertido

Una cuenta de valores, por ejemplo, donde el cliente de la entidad financiera deposita títulos fungibles de Telefónica o de Inditex, sí que garantiza la restitución de lo depositado a la vista si el depositante lo reclama. Si que son depósitos de guarda y custodia. Los títulos valores no son un pasivo de la entidad depositaria, están fuera de su balance, son propiedad del depositante. Si la entidad depositaria no los restituyera, y salvo que justificara negligencia o robo, estaríamos claramente ante una apropiación indebida.

Es cierto que existe la posibilidad de que la entidad financiera pueda prestar esos títulos, pero para ello necesita el permiso expreso del depositante. Y además, el funcionamiento cotidiano de este tipo de préstamos implica que el prestatario de los títulos tiene que devolverlos de inmediato si la entidad financiera se los reclama, porque a su vez se los esté reclamando el propietario original. Incluso en este último caso podríamos seguir hablando de un contrato de depósito a la vista porque aunque el depositario los preste a un tercero, los títulos no pueden salir del circuito cerrado bursátil y por tanto pueden ser restituidos de inmediato al depositante sin ningún problema.

No hay garantía de restitución

Como se puede apreciar, los contratos de depósito de guarda y custodia o de reserva cien por cien no son ajenos al funcionamiento de las entidades financieras actuales, y dependiendo del producto a depositar los ofrecen cuando el mercado los demanda sin ningún tipo de engaño ni fraude. Igual que hoy día también se ofrecen servicios de caja fuerte para depositar dinero en metálico, oro, o cualquier otro bien valioso.

Expuesto lo anterior, cuando pasamos a analizar el caso de los contratos de cuenta corriente nos damos cuenta de inmediato que el banco no garantiza el nominal de los euros ingresados! Insisto: No garantiza la restitución de lo depositado. Es decir, el argumento que utiliza Philipp para los fondos monetarios es igualmente aplicable a una cuenta corriente de cualquier banco actual. Por tanto, una cuenta corriente no es un contrato de depósito irregular. Recordemos el argumento de Philipp:

Los fondos del mercado monetario sólo garantizan la devolución de lo invertido a su precio de mercado, no a su valor nominal. Por tanto, no se pueden igualar los fondos monetarios con las operaciones que, en fraude de ley, ocultan un depósito a la vista con devolución en cualquier momento de su nominal (con pacto de recompra, etc.).

Philipp Bagus.

Fondo de Garantía

Un contrato de cuenta corriente no dice literalmente que sea un contrato de depósito irregular, ni tampoco puede interpretarse jurídicamente como tal. La prueba irrefutable es que todos estos contratos hacen referencia en su clausulado al Fondo de Garantía de Depósitos. Es decir, el contrato contempla la posibilidad de que el banco impague y el titular del contrato, que es un prestamista, tenga que recurrir a otra entidad distinta del banco, el fondo de garantía de depósitos, para recuperar total o parcialmente lo que el banco le debe. Y digo parcialmente porque si el saldo impagado supera los 100.000€, no existe ya ningún tipo de garantía externa. Del contrato de cuenta corriente se puede interpretar sin ningún género de duda que el banco no garantiza cualquier cantidad que supere los 100.000€.

Por supuesto, podemos denunciar que el Estado no debería intervenir a través del Fondo de Garantía, del banco central o mediante rescate directo. Pero ahí quién está garantizando es el Estado, que se subrogaría como acreedor del banco, pero el banco es un deudor que no garantiza nada.

El contexto jurídico de cuenta corriente lo que sí garantiza, vía concurso de acreedores, es que tanto el fondo de garantía como el depositante puedan recuperar lo que se les debe a través de la venta de los activos del banco en el mercado. Igual que un fondo monetario, aunque este último de forma más ágil, pero en esencia es exactamente lo mismo.

Los bancos reconocen ser deudores, no custodios

Además, en sus cuentas públicas auditadas todos los bancos clasifican las cuentas corrientes como pasivos, no las colocan fuera de su balance. Reconociendo abiertamente y de forma transparente que son deudores, no custodios reales ni tampoco de facto pues en su activo la posición de tesorería es muy limitada y ni de lejos cubre todos sus pasivos corrientes, como pasa en cualquier empresa. No hay ningún engaño ni fraude de ley.

Una vez que el propio banco reconoce no sólo ante sus clientes en los contratos, sino también públicamente en su contabilidad que las cuentas corrientes son sus pasivos y que su tesorería no los cubre, podemos concluir que reconoce abiertamente que una cuenta corriente puede ser impagada. Además, ya solo por definición todo pasivo es susceptible de ser impagado. La posibilidad de incumplimiento de una obligación o promesa es consustancial a su naturaleza, sea esta posibilidad más o menos probable.

No existe ningún pasivo “indudablemente seguro” en el sentido de nulo riesgo de crédito, eso es sencillamente irreal. Más aún en este caso donde los bancos ejercicio tras ejercicio dejan nítidamente claro y transparente en su contabilidad que su tesorería tan solo cubre una ínfima parte de su pasivo corriente. Y si no existen obligaciones o promesas indudablemente seguras, tampoco pueden ser indudablemente seguros los derechos (claims) que dichas promesas confieren al acreedor.

Los medios fiduciarios son contratos; por tanto, bienes futuros

Un lingote de oro o un barril de petróleo son bienes presentes o activos reales. Si los posees tú directamente no te los pueden impagar, no tiene sentido ni planteárselo porque no son un contrato que te confiere un derecho sobre la cosa, son la cosa final. Los contratos que implican una obligación futura de otra persona, como pueda ser un préstamo a la vista, son bienes futuros o activos financieros. No posees la cosa final ni tampoco un título de propiedad. Lo que posees es un “papelito” que te confiere un derecho a recibir la cosa final, como puede ser una onza de oro o un billete de 100€. Los bienes presentes no tienen riesgo de crédito o contraparte, los bienes futuros sí cuando son contratos.

Los bienes económicos son bienes económicos en el tiempo, no en el vacío. Y esto es autoevidente por su denominación en el caso de los bienes futuros, como por ejemplo contratos que generan obligaciones o promesas. Que la probabilidad de incumplimiento de una obligación se perciba muy baja o incluso nula en el presente, no implica que eso no pueda cambiar. Y el cambio puede ser de un día para otro. La certidumbre total sobre el futuro no existe.

Ludwig von Mises

De hecho, es el propio Ludwig von Mises quien prevé la posibilidad de que esa seguridad cambie radicalmente si todas las obligaciones emitidas por el banco se reclamasen a la vez. Cito:

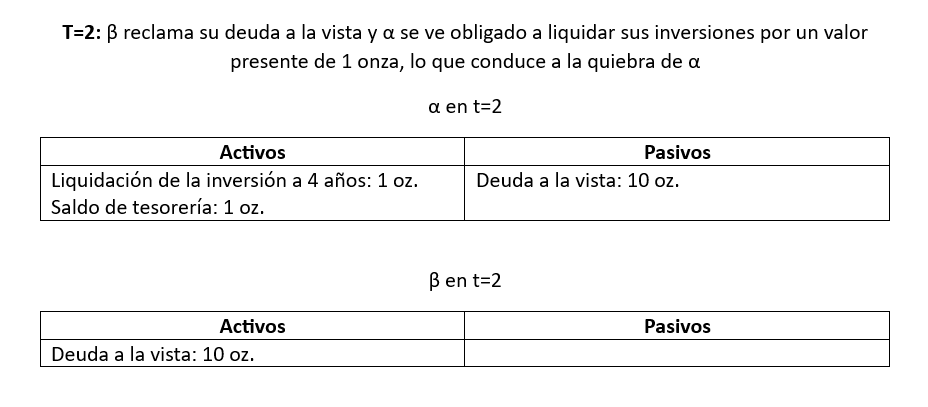

Cualquier banco emisor de medios fiduciarios se verá obligado a suspender pagos si todo el mundo comienza a retirar depósitos o a presentar billetes para su conversión. Cualquier banco será impotente frente al pánico, y ningún sistema ni política podrá salvarlo. Ello se desprende de la naturaleza de los medios fiduciarios, naturaleza que impone a quienes los emiten la obligación de pagar una suma de dinero de la que no disponen.

Ludwig von Mises. Teoría del Dinero y del Crédito, Unión Editorial 1997. p. 295

Los medios fiduciarios

Mises apunta bien a la naturaleza de los medios fiduciarios, pero la ignora para determinar su carácter de bien presente o futuro, e incomprensiblemente usa como criterio que el medio fiduciario se utilice para lo mismo que el bien al que da derecho, de manera que acaba reputando los medios fiduciarios como inseguros (pueden impagarse) e indudablemente seguros (se usan para lo mismo que el dinero) al mismo tiempo!. Si Mises tiene que decidir si calificarlos como bien presente o futuro, al analizar su posible encaje como bien futuro, ¡atención bien fu-tu-ro!, es improcedente que ignore que pueda ser inseguro mañana por el hecho de que se repute como “indudablemente” seguro hoy. Más aún cuando él mismo, como digo, ya advierte esa probable inseguridad futura cuya causa identifica perfectamente en la naturaleza contractual de los medios fiduciarios.

Dicho todo lo anterior, en el hipotético caso de que los defensores del cien por cien concedieran que los contratos de cuenta corriente actuales son préstamos a la vista y que dicho contrato es legítimo y posible mientras no garantice nada, inmediatamente surge la pregunta de si semejante operativa es técnicamente viable en el medio y largo plazo, y si lo fuera qué consecuencias económicas y sociales puede tener.

Reserva fraccionaria sin banco central en la banca offshore

La respuesta a la anterior pregunta hay que buscarla en los hechos, y los hechos nos demuestran que los dólares emitidos por la banca offshore al margen de la Reserva Federal, los bancos ubicados fuera de la jurisdicción de los Estados Unidos que emiten depósitos en dólares, los famosos eurodólares, funcionan desde hace más de 60 años con reserva fraccionaria.

Operan sin acceso a la Fed y no solo son entidades sólidas, sino que han demostrado ser más sólidas que los bancos comerciales que operan bajo la supervisión de la Reserva Federal. La prueba de fuego más contundente que podemos analizar fue la crisis de liquidez y financiera desatada en 2008, cuando cientos de bancos con acceso a la Fed quebraron, mientras que apenas ningún banco offshore tuvo problemas. En esta lista de las 90 entidades más relevantes que quebraron en esta crisis, se puede observar que quebró tan solo un banco offshore de tamaño relevante, el First Merchant Bank de Chipre.

¿Por qué fueron más sólidos los bancos offshore? Pues es muy sencillo de entender, es una cuestión de incentivos. A los bancos offshore privados más les vale tener activos de calidad y líquidos para ser capaces de responder siempre y en todo momento ante sus acreedores, para que sus servicios sigan siendo demandados por clientes de grandes patrimonios que quieren proteger su capital, y que saben muy bien lo que hacen.

El mercado libre si que demanda préstamos a la vista

La banca offshore demuestra que es falso que la reserva fraccionaria necesite de un Banco Central para ser viable. Muy al contrario, funciona mejor sin él. Al contrario de lo que afirma el profesor Huerta de Soto, los hechos no apuntan en absoluto a que en una sociedad anarcocapitalista el mercado fuera a elegir de manera natural bancos que practican la reserva 100%. La realidad de las jurisdicciones más libres como la banca offshore o el mundo crypto con los casos de Tether o DAI, nos muestran que esto no es así, que el mercado libre si demanda préstamos a la vista. La teoría de los defensores de la reserva cien por cien no explica la realidad, y una teoría que no explique la realidad no es una buena teoría.

En definitiva, si los contratos de préstamo a la vista son legítimos y viables, la limitación del impacto de la creación de pasivos bancarios en el ciclo económico ya sería una cuestión de divulgación científica y concienciación. Pero sin entrar en el debate de si todo préstamo a la vista causa ciclo económico o no, que a los efectos de este artículo voy a asumir que si, no me parece que de ninguna manera esto sirva como justificación científica ni moral para cercenar la libertad de los individuos para acordar un contrato perfectamente legítimo como es el de préstamo a la vista.

Tomar gigantes por molinos

Mucho me temo que en este debate los defensores de la reserva cien por cien están tomando gigantes por molinos, en una preocupante desconexión con la realidad. Ningún banco actual funciona en fraude de ley porque las cuentas corrientes no son depósitos irregulares ni lo pretenden, y ningún cliente cree que los Euros o Dólares en su banco estén seguros, prueba clara de ello es que proceden inmediatamente a retirar la financiación a los bancos que reputan con problemas. Para finalizar, y aportando una conclusión positiva al debate, parece claro que tanto los defensores del cien por cien como los defensores de la reserva fraccionaria estamos totalmente de acuerdo con Javier Milei en que hay que cerrar el Banco Central. ¡Viva la libertad, carajo!

Ver también

- El último discípulo de Menger: en memoria de Antal Fekete

- Contra Blumen y en defensa de Fekete

- Utilidad marginal y liquidez

Debate sobre reserva fraccionaria y liberalismo

Respuesta de Jesús Huerta de Soto a Juan Ramón Rallo sobre la banca Simons. (Jesús Huerta de Soto).

Respuesta a Juan Ramón Rallo. (Philipp Bagus).