Teoría fiscal del nivel de precios (IV): regímenes fiscales y evidencia empírica

En los tres episodios anteriores de esta serie sobre la Teoría Fiscal del Nivel de Precios (TFNP), describimos lo que considero que son los elementos esenciales de esta teoría macroeconómica. Por ello, en este artículo abordaré la prueba que toda teoría en una ciencia social debe superar: la contrastación empírica. Aunque la interpretación de dicha evidencia se incardina en un marco interpretativo determinado, sí que podemos determinar si, a priori, la TFNP guarda una mínima correspondencia con la realidad.

Podría suceder, empero, que la evidencia empírica mostrara una presentación sesgada de la realidad económica, en solo aquellos casos donde la teoría no es falsable. En ese caso, a pesar de que en ese caso concreto existiera una correspondencia entre la TFNP y la evidencia, no podríamos afirmar que esta es una teoría adecuada y completa sobre el valor de la moneda fiat. Pero, si hay casos en los que se demuestra que la posición fiscal del gobierno guarda relación con el valor del dinero fiat, ¿no debería conformar esto una ley económica irrevocable? Lo cierto es que, para comprobar la TFNP empíricamente, deberemos articular una teoría que demuestre que esta es válida en todos los regímenes fiscales que pueden existir bajo un patrón fiat.

Regímenes fiscales ricardianos y no ricardianos

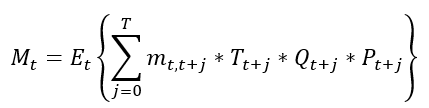

En las teorías macroeconómicas convencionales, solemos distinguir entre regímenes fiscales ricardianos, bajo el que el gobierno otorga a una determinada cantidad de moneda fiat la capacidad de anular obligaciones tributarias nominales; y el no ricardiano, en el que las obligaciones tributarias se referencian a un porcentaje determinado de la producción de un agente económico. Si describiéramos el valor de la moneda fiat de forma algebraica, y asumiendo que la única fuente de la demanda monetaria son las obligaciones tributarias, en Rallo (2017) obtenemos:

En este modelo simplificado obtenemos conclusiones similares a las que llegamos con el modelo intertemporal de la TFNP, a saber, que la oferta de unidades de moneda fiat (M) es igual al valor descontado por el factor estocástico m de las obligaciones tributarias reales –el producto del tipo efectivo T, el vector de mercancías Q producidas en t+j y el nivel de precios P de ese período. En los regímenes ricardianos, los tipos efectivos se incrementan proporcionalmente con la inflación. Y, dado que la producción nominal de mercancías (P*Q) y el factor estocástico de descuento se encuentran exógenamente dados en este modelo, entonces el nivel de precios se encontrará determinado por la política fiscal (T) y monetaria (M) del Estado (Ibidem).

TFNP: ¿limitada a regímenes no ricardianos?

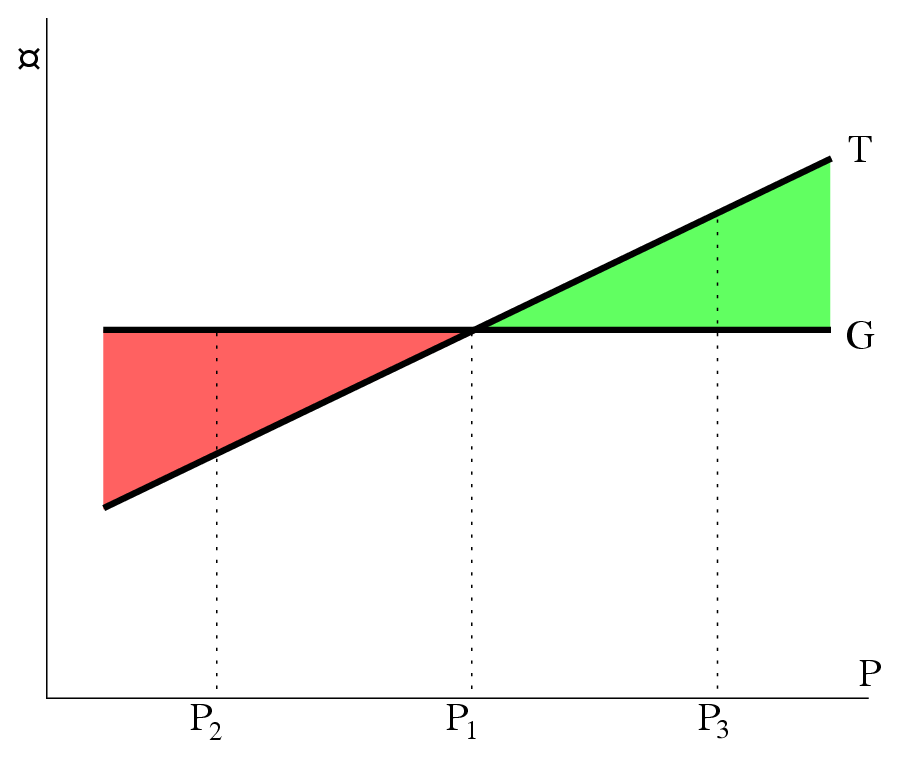

Una de las objeciones más comunes a la Teoría Fiscal del Nivel de Precios es que solo es capaz de explicar el nivel de precios en regímenes no ricardianos. Cuando los tipos impositivos no varían proporcionalmente junto al nivel de precios, entonces se podrían dar infinitas combinaciones de T*P*Q –a la postre, la obligación tributaria nominal. A priori, podríamos pensar que existiría una indeterminación del nivel de precios con respecto a la política fiscal del Estado. Con todo, hemos de tener en cuenta que toda obligación tributaria nominal contiene una sanción en el caso de que la obligación tributaria no se cumpla. Por tanto, no diríamos que el nivel de precios viene determinado por {M, m, T*Q}, sino por {M, m, s} (Ibidem), siendo s la sanción real por obligación tributaria impagada. De ahí que, en cualquier tipo de régimen fiscal, la política fiscal, junto a la política monetaria, sí determina el nivel de precios.

Más en concreto, lo que nos estamos planteando aquí es si la validez del modelo intertemporal que construimos en la segunda entrega de esta serie recae enteramente sobre el tipo de régimen fiscal de una economía:

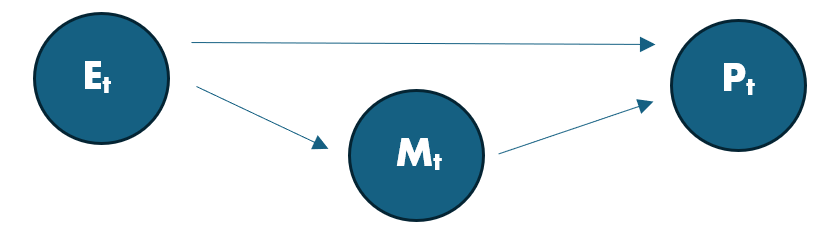

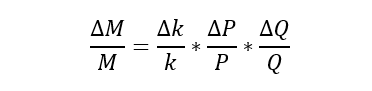

Como sucede con la formación del precio de cualquier activo financiero, la capacidad de repago del emisor siempre va a jugar un papel esencial. De ahí que esta identidad se cumpla en cualquier economía donde la unidad de cuenta la constituya una moneda fiat, siendo esta una deuda más del Estado. En suma, tal y como muestra la ecuación cuantitativa del dinero, el nivel de precios puede venir determinado por factores relacionados con la demanda de dinero (k), la oferta monetaria (M) o la producción de mercancías (Q) en una economía. Si consideramos que los factores reales son total o parcialmente exógenos, entonces solo nos queda pensar que {M, k} determinarán el nivel de precios. Y, como vimos en el artículo anterior de esta serie, las variaciones en estas variables surgen de las interacciones entre la política fiscal y monetaria:

El peso que tendrá cada uno de estos dos ámbitos a la hora de determinar el nivel de precios dependerá, en su mayor parte, de las políticas que escoja el gobierno en cada caso –por evitar complejidades innecesarias, supondremos que la política monetaria la emprende un banco central independiente, mientras que la fiscal la establece el Tesoro. Si este último decide llevar a cabo una política fiscal pasiva –en la que los superávits primarios reaccionan en proporción 1:1 con la inflación–, entonces la política monetaria determinará el nivel de precios: decidirá cuál de todas las combinaciones de M y P acabará prevaleciendo. Lo contrario sucederá si el banco central instaura los tipos de interés de acorde a la tasa de inflación interanual: la política fiscal acabará determinando el nivel de precios por la lógica establecida previamente. Lo anterior no significa, empero, que la política monetaria en el primer caso y la fiscal en el segundo no influencien el nivel de precios. Cuando afirmamos que una de las dos determina el nivel de precios nos referimos a que, cuando una de las dos reacciona pasivamente al nivel de precios, es la otra la que lo estipula.

Mientras que la realidad es infinitamente más compleja que el experimento mental anterior, resulta ciertamente útil para entender que, pese a la correlación de fuerzas entre la política fiscal y monetaria, ambas influyen en el nivel de precios y que, por consiguiente, el Tesoro tiene un papel esencial en este proceso, aunque no en todos los casos determina el nivel de precios si se decide perseguir una política fiscal pasiva.

Evidencia empírica

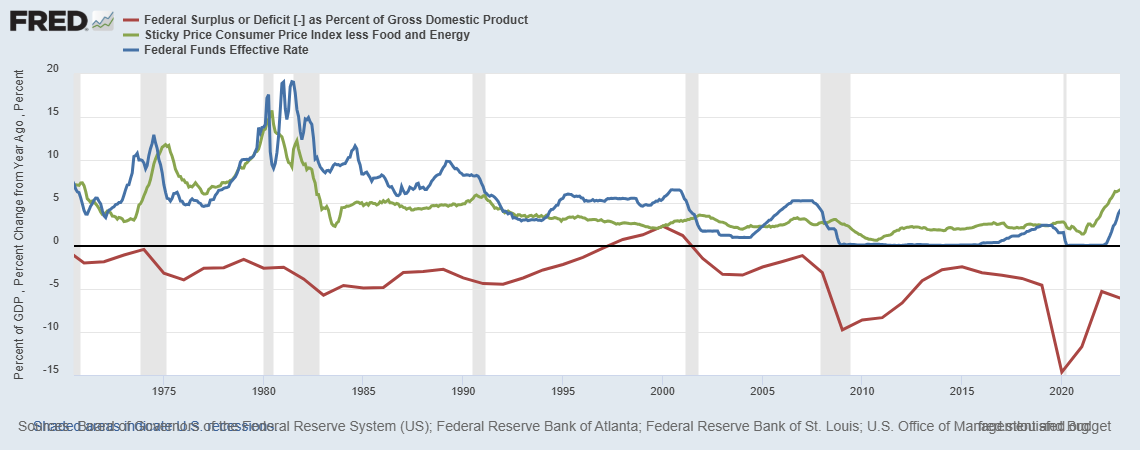

Inicialmente, la teoría expuesta en los últimos artículos podría hacernos llegar a pensar que debería existir una correlación entre los superávits –o déficits– públicos y el nivel general de precios. No obstante, una vez observamos los datos de los últimos cuarenta años en Estados Unidos, no observamos dicha correlación entre las variables:

Mientras que se aprecian episodios de estímulo fiscal que vienen seguidos de episodios inflacionarios –como sucedió en 2020–, esta relación no se cumple en la mayoría de la serie temporal. Al fin y al cabo, ya explicamos con el modelo intertemporal que la valoración de los pasivos estatales no varía junto a cambios puntuales en los superávits primarios, sino junto a cambios estructurales de las expectativas de los agentes económicos respecto al flujo de superávits esperados en el período de tiempo relevante en la acción.

Historias fiscales: la inflación de los 70

En su artículo Fiscal Histories (2022), John H. Cochrane nos propone un marco interpretativo para analizar estas series temporales en base a la TFNP. Sobre la inflación de los años 70, Cochrane desafía el relato convencional, en base al cual fue la política monetaria la que terminó con esta. Sin mayor análisis, los datos secundarían esta tesis: cuando el tipo de interés del banco central supera a la tasa interanual de inflación –dicho de otro modo, cuando los tipos de interés reales aumentan–, entonces la tasa de inflación se acaba controlando. Esta es la lección que extraemos de la célebre regla de Taylor (1993).

Los teóricos de la Teoría Fiscal del Nivel de Precios no niegan el papel que tiene la política monetaria en el control de la inflación, sino que enfatizan que el déficit primario en 1975, alcanzando máximos históricos desde la Segunda Guerra Mundial, junto a una desconfianza hacia la solvencia de Estados Unidos tras la ruptura del sistema de Bretton Woods (Cochrane, 2022), agravó la inflación durante ese proceso. Del mismo modo, la inflación de los setenta no concluyó exclusivamente gracias a la política monetaria de la Reserva Federal, sino gracias a una concatenación de reformas monetaria, fiscal y microeconómica (Ibidem). En el ámbito monetario, ya hemos explicado el papel de la regla de Taylor; en el fiscal, la economía norteamericana recuperó los superávits primarios, compensando la pérdida de confianza por parte de los tenedores de deuda gubernamental; y, finalmente, en el aspecto microeconómico, la política desregulatoria de Carter seguida por Reagan provocó un crecimiento económico que alivió la situación fiscal del gobierno y también impulsó la demanda de dólares.

La pregunta que nos debemos hacer en todos estos episodios es si la política fiscal fue una condición necesaria para reducir la inflación. En este caso, podemos atender a la evidencia que presenta Christopher A. Sims (2011) en su artículo Stepping on a rake: the role of fiscal policy in the inflation of 1970s. Para Sims, y de acuerdo con la TFNP, una subida de los tipos de interés reduce la inflación a corto plazo, pero la incrementa de forma persistente debido a los mayores gastos en intereses. Para evitar que esto se traduzca en superávits primarios menores en el futuro, será necesario, como mínimo, mejorar la posición fiscal del gobierno. Y esto es, según Sims, la razón por la que tal y como ocurrió en este episodio inflacionario, “la política fiscal puede ser una fuente primaria de cambios en la tasa de inflación” (Ibidem).

Estímulos fiscales e inflación pospandémica

Un caso distinto al de la inflación de los años setenta es el de la inflación pospandémica, en el que las tasas interanuales de inflación alcanzaron máximos en décadas. Este caso es especialmente ilustrativo porque, al contrario que en el caso anterior –que podríamos calificar de un problema de expectativas–, en este nos encontramos ante un estímulo fiscal evidente, es decir, un shock fiscal que provoca un episodio inflacionario en el muy corto plazo.

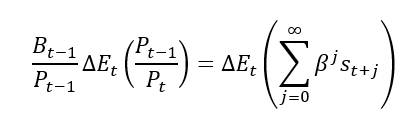

Para la TFNP, los estímulos fiscales no son necesariamente inflacionarios: si los agentes económicos esperan que la deuda emitida en el estímulo fiscal va a ser amortizada mediante superávits primarios futuros, entonces este estímulo no generaría inflación. Utilizando el modelo intertemporal (Cochrane, 2023):

Nótese que, tal y como estábamos exponiendo, el cambio en la inflación no esperada sucede siempre y cuando tenga lugar un cambio estructural en las expectativas de superávits primarios por parte de los agentes. Esto tiene una clara explicación desde la liquidez de los pasivos estatales: si las expectativas sobre la solvencia estatal se deterioran tras el estímulo fiscal, la liquidez de la deuda pública con la que se ha financiado el estímulo –y contra la que se ha emitido moneda fiat– se deteriora, generando inflación a través del “efecto riqueza”: los agentes que han intercambiado un activo marginalmente menos líquido –deuda pública– por uno más líquido –moneda fiat– ven incrementada su capacidad de gasto, aumentando el nivel de precios.

A su vez, cuando se emite moneda fiat contra un activo de mala calidad, tal y como sucede con una deuda cuyo repago es cuestionado por sus inversores, la moneda fiat se depreciará: su valor fundamental –derivado de su colateral–, provocando que los inversores le apliquen una tasa de descuento superior (m en la primera ecuación de este artículo).

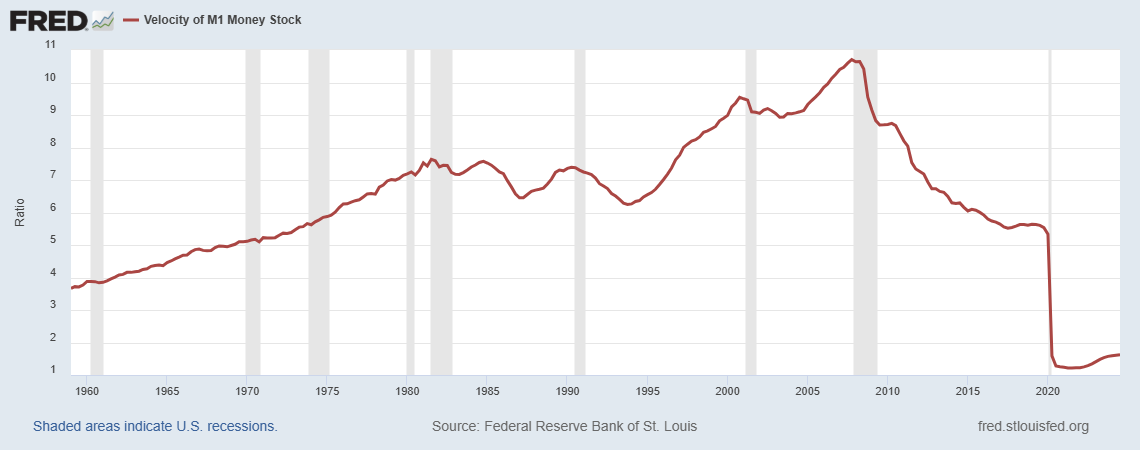

Cabe otro escenario, distinto al que propone la TFNP, bajo el cual un estímulo fiscal no causará inflación, a saber, si la demanda monetaria aumenta. Este caso es especialmente relevante si tenemos en cuenta que las situaciones donde se suelen aplicar estos estímulos suelen ser episodios de recesión económica, donde aumenta la demanda de dinero. Los súbitos cambios en su velocidad (la inversa de la demanda) en las zonas sombreadas de este gráfico, esto es, cuando Estados Unidos se encontraba en recesión, ilustran esta observación:

Atendiendo a la evidencia empírica sobre la inflación pospandémica, la realidad valida el diagnóstico de la TFNP. En primer lugar, la inflación tuvo raíces predominantes en el incremento de la demanda agregada tanto en Estados Unidos como en la Unión Europea (Giannone and Primiceri, 2024). En segundo lugar, la fuente de esta mayor demanda agregada fue, fundamentalmente, los estímulos fiscales que ejecutaron los gobiernos de Occidente durante la pandemia (Cochrane, 2023).

Concretamente, en un working paper para el National Bureau of Economic Research (NBER), Robert Barro (2024) expone, con la muestra de 37 países de la Organización para la Cooperación y el Desarrollo Económico (OCDE), que se verifica la tesis de la Teoría Fiscal del Nivel de Precios sobre el estímulo fiscal: déficits sin un flujo suficiente de superávits esperados conducen a inflación. En tercer y último lugar, toda esta nueva oferta monetaria no se vio contrarrestada por una demanda proporcional de atesoramiento de dinero, a pesar de que, tal y como muestra la gráfica anterior, creció considerablemente tras los primeros meses de 2020.

Conclusiones

La TFNP no debe relegarse a una exposición teórica de la relación entre los superávits o déficits primarios y la inflación, sino que debe contrastarse con la realidad económica. En este intento de respaldar empíricamente la teoría, podríamos caer en el error de relegarnos a economías con regímenes fiscales que, restringidamente, la Teoría Fiscal del Nivel de Precios podría explicar. Con todo, tal y como hemos visto, esta teoría del nivel de precios no requiere de un régimen fiscal específico: la variable P nunca cae en una indeterminación con respecto a la política fiscal y monetaria del Estado. Por ello, toda la evidencia empírica que se muestre no es más que una ilustración de una teoría del nivel de precios que demuestra tener la entidad suficiente como para poder comprobarse en los últimos episodios inflacionarios –a pesar de contener ciertas inexactitudes o errores que cabrá abordar en un futuro artículo.

Bibliografía

Barro, R. J., & Bianchi, F. (2023). Fiscal influences on inflation in OECD countries (NBER Working Paper No. 31838). National Bureau of Economic Research.

Cochrane, J. H. (2022). Fiscal Histories. The Journal of Economic Perspectives, 36(4), 125–146. ç

Cochrane, J.H. (2023). The Fiscal Theory of the Price Level. Princeton University Press.

Giannone, D., & Primiceri, G. (2024). The drivers of post-pandemic inflation (Working Paper No. 32859). National Bureau of Economic Research.

Rallo, J.R. (2017). Contra la Teoría Monetaria Moderna: Por qué imprimir dinero sí que genera inflación y por qué la deuda pública sí la pagan los ciudadanos. Ediciones Deusto.

Sims, C. A. (2011). Stepping on a rake: The role of fiscal policy in the inflation of the 1970s. European Economic Review, 55(1), 48–56.

Taylor, J. B. (1993). Discretion versus policy rules in practice. Carnegie-Rochester Conference Series on Public Policy, 39(1), 195–214.