El Instituto Juan de Mariana presenta un nuevo estudio centrado en medir el impacto de la crisis inflacionaria sobre los hogares españoles. Los principales hallazgos de la investigación son los siguientes:

– Bajo la presidencia de Pedro Sánchez, de julio de 2018 a febrero de 2025, la inflación acumula un incremento del 21,3 por ciento. En el caso de los alimentos, la subida observada asciende al 37,9 por ciento. Es la mayor escalada de los precios de las tres últimas décadas.

– Por comparación, el IPC acumulado bajo el gobierno de Rajoy fue de 7,2 puntos porcentuales, lo que supone casi un 70 por ciento menos que durante el mandato de Sánchez. El ritmo de incremento de los precios se ha triplicado desde el dirigente socialista ocupa la presencia del gobierno.

– Si se mide la inflación subyacente, encontramos resultados similares. Dicha rúbrica se ha incrementado un 18,8 por ciento bajo gobierno de Pedro Sánchez, frente a la subida del 7,5 por ciento acumulada durante la Administración Rajoy.

– En tasa anual, el IPC promedio del periodo de gestión de Rajoy asciende al 0,9 por ciento, mientras que el aumento apreciado desde que Sánchez es presidente es tres veces mayor, del 2,6 por ciento, llegándotelo a registrar un pico del 7 por ciento en el dato del IPC para el ejercicio 2022.

– Aunque los salarios se hayan revalorizado un 22,2 por ciento en términos nominales, su evolución una vez se ajustan los precios arroja una mejora testimonial, de apenas un 2 por ciento. Lo que a priori son 6.013 euros de incremento salarial son apenas 663 euros de mejora del poder adquisitivo, de modo que la inflación ha absorbido el 89 por ciento de la subida.

– La decisión de no deflactar el Impuesto sobre la Renta o las cotizaciones sociales para descontar el efecto de la inflación ha tenido un impacto significativo en el poder adquisitivo de los trabajadores. A raíz de esta decisión del gobierno español, el contribuyente promedio paga 2.073 euros más.

– Si tomamos en cuenta el IPC acumulado bajo gobierno de Sánchez y nos fijamos asimismo en el efecto de la progresividad en frío inducida por la no deflactación del IRPF; vemos que el trabajador medio ha perdido 1.410 euros de poder adquisitivo por estos dos motivos. Esto significa que el efecto directo de la inflación y la decisión de no indexar el Impuestos sobre la Renta ni las cotizaciones para descontar la subida de los precios han resultado en un impuesto del 123 por ciento sobre la mejora salarial que podrían haber obtenido los contribuyentes, en caso de que los precios se hubiesen mantenido estables y el IRPF hubiese actualizado según el IPC.

– El nivel de renta per cápita de los españoles suponía el 91,3 por ciento de la renta promedio europea en 2018, cuando Pedro Sánchez llegó al gobierno. Desde entonces, esta rúbrica no solamente no ha mejorado, sino que se ha reducido levemente, hasta caer al 91 por ciento en 2023. España ha caído al puesto 15 del ranking de renta per cápita de la UE y, peor aún, obtiene un resultado crítico en 10 de los 17 indicadores socioeconómicos analizados por la Comisión Europea, puesto que somos el tercer país con mayor riesgo de pobreza, el segundo con mayor cifra de niños en peligro de exclusión social, el segundo con mayor tasa de abandono escolar o el quinto donde menos impacto tienen las transferencias sociales. A esto hay que sumarle que el paro en España casi duplica la media europea, incluso dando por bueno el maquillaje estadístico mediante el cual el gobierno ha reclasificado a cientos de miles de parados efectivos como ocupados. La última Encuesta sobre Condiciones de Vida confirma esta situación y apunta, ademas, que la tasa de pobreza (carecía material severa) ha crecido del 7,7 al 8,3 por ciento entre 2019 y 2024.

– Los hogares que figuran entre el 20 por ciento de menor renta están sufriendo especialmente la incidencia de la inflación. En 2024 gastaron 1.804 euros más para comprar el equivalente a 1.096 euros menos de bienes y servicios. Ha ahí el drama de millones de familias españolas: a raíz de la inflación y a de la política económica, gastan más, pero compran menos. De ahí que a menudo se hable de la inflación como el impuesto invisible.

– El esfuerzo ahorrador de los españoles entre 2018 y 2024 se ha visto mermado por la inflación, que ha reducido en 127.000 millones de euros el poder adquisitivo de los depósitos acumulados en las entidades financieras. En cambio, el gobierno se ha beneficiado del fenómeno inflacionario, aprovechándolo para incrementar la deuda en 419.000 millones y, a través de la subida de los precios, reducir valor real de tales obligaciones.

¿Qué es lo que determina el poder adquisitivo del dinero con respecto a las demás mercancías? Desde los anales del pensamiento económico, muchos han sido los economistas que han tratado de averiguar por qué los precios crecían o bajaban conjunta y súbitamente en determinadas circunstancias. Actualmente, comenzando por Thomas Sargent (1985) y Neil Wallace (1981), se inició una tradición que observó que la inflación también podría tener raíces en la política fiscal del gobierno, dando comienzo al desarrollo de la Teoría fiscal del nivel de precios (TFNP).

Esta teoría propugna que “el nivel de precios se ajusta de manera que el valor real de la deuda se equipara al valor presente de los superávits primarios” (Cochrane, 2023). Aunque esto podría parecer una perspectiva antagónica a la teoría cuantitativa de Friedman (1956), focalizada únicamente en la naturaleza monetaria de todo proceso inflacionario, es metodológicamente muy similar a la Escuela de Chicago. En palabras de John H. Cochrane:

Yet fiscal theory is, at least as I present it, much in the Chicago tradition. It allows a less-is-more approach, in which with a little bit of hard supply and demand work takes you further than you might have thought (Cochrane, 2023, p. xii).

Las raíces de la Teoría fiscal del nivel de precios

La premisa de la que parte la teoría es análoga a la versión convencional, a saber, que un exceso de gasto sobre la producción causa inflación, y un exceso de producción sobre gasto, deflación. Estas serían, en suma, las conclusiones que extraemos al observar la ecuación cuantitativa del dinero (M*V=P*Q): cuando la oferta monetaria existente excede al valor nominal de la producción de bienes y servicios o a la demanda monetaria de los agentes económicos, el nivel de precios aumenta.

La TFNP no niega esta premisa, sino que enfatiza el papel de la deuda pública en el incremento de la demanda agregada. Por tanto, abordando la TFNP con mayor rigor, diríamos que el nivel de precios se incrementa cuando existe demasiada deuda estatal –incluyendo la moneda fiat– con respecto al pago esperado de dicha deuda. Posteriormente veremos que esta visión no entra en conflicto, sino que complementa y expande la concepción ortodoxa de la inflación que hemos expuesto.

La Teoría fiscal del nivel de precios y sus rasgos característicos

Así mismo, podríamos categorizar los rasgos diferenciales de la TFNP en dos: en primer lugar, esta es la única teoría que vincula el valor presente de los superávits primarios con el nivel de precios a través de la formación del precio de la deuda pública. En segundo lugar, la TFNP presta atención a la calidad de los activos contra los que se emite la moneda fiat. Por ejemplo, emitir oferta de esta con deuda a largo plazo como colateral no tendrá los mismos efectos que si esta deuda es a corto.

A fin de cuentas, un mayor plazo de vencimiento implica un mayor riesgo de duración, y una menor credibilidad del emisor conlleva un menor riesgo de impago, verbigracia. Este perfil de riesgo y de tiempo afecta a la capacidad del activo de ser vendido a un precio constante en el tiempo, propiedad a la que denominaremos liquidez. Por ende, cuanto mayor sea la credibilidad atribuida al Estado emisor de la moneda, y más profundo sea el mercado para esta deuda, mayor será la liquidez de esta, pudiendo retirar una cantidad lo más constante posible de oferta monetaria para estabilizar el nivel de precios.

La Teoría fiscal del nivel de precios en un patrón fiat

En este sentido, es esencial entender que esta es una teoría fiscal sobre el nivel de precios y, en consecuencia, está centrada en las finanzas públicas del gobierno. Por consiguiente, la teoría solo es capaz de explicar el nivel de precios en un patrón fiat, es decir, donde la base del sistema monetario está constituida por dinero emitido por el Estado. No son descartables, empero, las posibles aplicaciones que la TFNP puede tener sobre la teoría del valor de sustitutos monetarios –estos son, activos financieros que ejercen determinadas funciones monetarias.

Ahora bien, si ya hemos explicado que esta es una teoría sobre el nivel de precios en un patrón fiat, queda explicar qué tipo de activo es la moneda fiat, pues su valor, como explicamos en un artículo anterior, se determina de forma diferente dependiendo de si se trata de un activo financiero o real y si, en el caso de que sea el primero, de si es un activo o un pasivo estatal. La visión de la TFNP a este respecto es correcta, pues caracteriza a la moneda fiat como una deuda más del Estado, dependiendo su valor de aquel que poseen los flujos de caja esperados descontados.

La moneda fiat como activo financiero

Este tratamiento lo resume John H. Cochrane en su artículo Money as stock (2005), en el que equipara la moneda fiat a una acción de cualquier empresa. Con esta analogía, el economista estadounidense pretende construir la concepción de la moneda fiat como un activo financiero, es decir, un derecho a recibir determinadas mercancías o a saldar deudas en el futuro. En este sentido, de la misma manera que una acción es un derecho contingente a recibir dividendos en el futuro, una deuda del Estado es un derecho a los superávits primarios futuros, con los cuales retira moneda fiat de circulación y hace frente al pago de la deuda. Tanto los dividendos en el primer caso como los superávits primarios en el segundo constituyen los flujos de caja esperados que, al descontarse, determinan el valor de ese activo financiero.

Precisamente porque la moneda fiat es un pasivo más del Estado, las expectativas sobre la solvencia de este afectarán al precio de todos sus pasivos, incluyendo la propia moneda. Dicho de otra manera, la estructura de activos del Estado, tanto tributarios como no tributarios, así como la valoración subjetiva de los agentes económicos sobre las finanzas públicas a largo plazo de dicho Estado, son fundamentales para determinar el valor de la moneda fiat (Rallo, 2017). En última instancia, el valor fundamental de un activo financiero deriva de los activos a los que da derecho (Rallo, 2019), por lo que una degradación de la calidad de los activos que mantiene un Estado en su balance afecta negativamente a su valor.

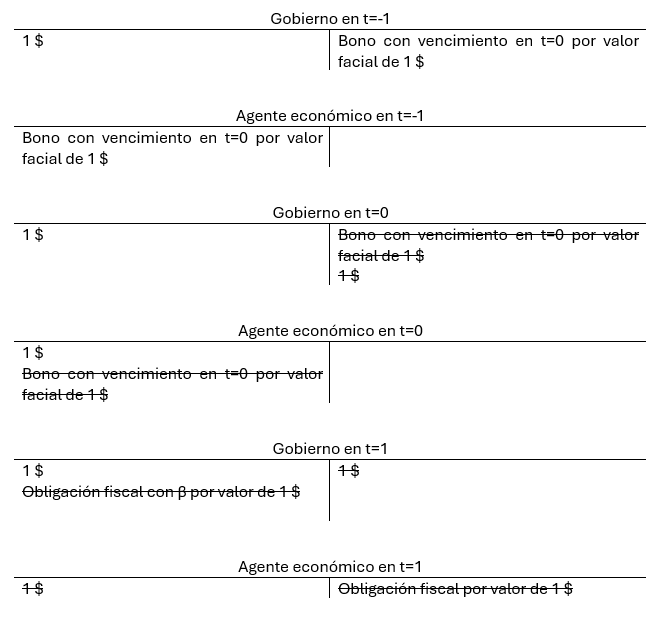

El equilibrio básico

Para entender las raíces fiscales de las variaciones en el nivel de precios, primero habremos de observar una de las condiciones de equilibrio de la teoría, previo a introducir cualquier otra fricción, y asumiendo precios totalmente flexibles y tipos de interés constantes, donde P1 es el nivel de precios en t=1, Bº la venta de bonos en t=0 y S1 los superávits primarios en t=1 (Cochrane, 2023):

Si el gobierno emite bonos para recibir financiación en t=0, monetiza esa deuda, pero posteriormente retira toda esa oferta monetaria creada mediante el cobro de impuestos, entonces la oferta monetaria de moneda se mantiene en los niveles en los que estaba previa a la emisión de Bº. Veámoslo en forma de balance:

El papel de los superávit

Como ya hemos explicado, el Estado puede absorber la moneda fiat con la que ha financiado su moneda bien con sus activos tributarios o con una emisión de deuda pública. Fijémonos que la Teoría fiscal del nivel de precios no hace referencia, por el momento, a activos no estatales que forman parte del balance de los bancos centrales y que pueden ser utilizados para generar un reflujo de moneda fiat que contraiga la oferta monetaria. Simplificaciones a un lado, en el período t=-1, estos son los dos métodos que emplea el Estado para realizar esta operación, donde la nueva variable Qº denomina el valor nominal de los bonos en t=0:

Siguiendo esta relación, si el valor de los bonos (Qº) decrece, será necesario que el Estado emita más deuda o que incremente su recaudación. De lo contrario, el nivel de precios experimentará una variación al alza debido a un incremento de la oferta adicional de moneda fiat que el Estado es incapaz de absorber con sus activos, tal y como hemos explicado en el epígrafe anterior. Así las cosas, si el valor de los bonos que los agentes económicos están dispuestos a atesorar puede influir sobre el nivel de precios, quedará ver de dónde procede este valor, mediante la ecuación de valoración de la deuda gubernamental:

En suma, el tipo de interés nominal (1º) de los bonos se iguala al tipo de interés real (R) –que tiende a converger con la tasa de descuento subjetiva (B)–más la inflación esperada. O, dicho de otra manera, el valor de los bonos estatales depende del valor descontado de los flujos de caja esperados por dólar prestado, sumado a la inflación esperada.

Si sustituimos Qº en la primera ecuación del epígrafe, el resultado es el siguiente:

Y sustituyendo la condición básica del equilibrio inicial:

De acuerdo con esta ecuación, podemos extraer dos conclusiones, una en relación con la confianza de los acreedores y con las posibilidades de estabilizar el nivel de precios mediante mayores superávits presentes (Sº):

La confianza de los acreedores y el nivel de precios

En primer lugar, si los agentes económicos no tienen confianza en la solvencia futura del gobierno, entonces el nivel de precios tenderá a subir por la huida generalizada de los pasivos gubernamentales. Recordemos que los superávits, derivados de los activos tributarios del Estado, son los activos con los cuales este puede estabilizar el valor de la moneda fiat y de las demás deudas estatales. Y si, como hemos apuntado, el valor fundamental de un pasivo financiero deriva del activo que tiene como colateral, y este se deteriora (menores superávits esperados), su valor decrece. En el caso del dinero, este descenso de su valor se puede trasladar al tipo de cambio, al tipo de interés y, evidentemente, al nivel de precios.

Pero ¿por qué esta pérdida de confianza y la subsecuente pérdida de valor de la deuda estatal incrementa el nivel de precios? Esto puede suceder por dos vías primordiales: 1) los tenedores de deuda la liquidan y la gastan, generando un crecimiento de la demanda agregada (Cochrane, 2023); y 2) estos tenedores intercambian deuda por pasivos de otros agentes económicos, provocando un aumento del tipo de interés de la deuda pública por una menor demanda en relación con la oferta de pasivos estatales.

El riesgo de una espiral inflacionaria con unas pesimistas expectativas sobre la solvencia futura del Estado es, por tanto, muy elevado, ya que condena a unos superávits públicos menores por mayor gasto en intereses y a una mayor monetización de deuda –que a su vez no podría ser reabsorbida por mayores superávits públicos– por una caída de la demanda externa sobre esta. Aunque existen diversas soluciones para frenar esta espiral inflacionaria, estos mecanismos ponen de manifiesto por qué unos menores superávits primarios esperados pueden, ceteris paribus, incrementar el nivel de precios.

Ajuste fiscal presente y estabilización del nivel de precios

En segundo lugar, el Estado puede hacer frente a un incremento en el nivel de precios si, incluso a pesar de una pérdida de confianza de los acreedores, incrementa sus superávits primarios lo suficiente en el presente. De este modo, estaría generando un flujo de activos –en este caso tributarios– con los cuales puede reabsorber el valor nominal de en la ecuación anterior.

Por ello, resulta de una extraordinaria importancia que el Estado o estructuras supraestatales tengan un compromiso con la estabilidad presupuestaria a largo plazo si es que quieren preservar el valor de su moneda. Si, por el contrario, el Estado emite más deuda con vencimiento en t=0 pero no incrementa los superávits primarios, entonces esto se traducirá, según la TFNP, en inflación en t=1 por el proceso explicado con la ecuación básica de la teoría. Bastaría con volver a la ecuación inicial, cuando añadimos la que indicaba el valor de los bonos gubernamentales (Cochrane, 2023):

En definitiva, en función de este modelo simplificado, emitir más deuda sin alterar los superávits primarios incrementa sus tipos de interés nominales, reduce su precio y aumenta el nivel de precios en t=1, como ya hemos señalado. Siguiendo la lógica de la TFNP, esta nueva emisión de bonos provoca una mayor recaudación en términos nominales, pero genera un crecimiento en el nivel de precios en el período posterior –en este caso t=1. Esto sucede tanto por la creación futura de base monetaria para hacer frente al pago de la deuda –recordemos que los superávits se mantienen estables– como por el descrédito que sufren los pasivos del Estado en esa coyuntura, dando lugar a los dos procesos inflacionarios explicados.

Conclusiones

Hagamos referencia al enunciado principal de la Teoría fiscal del nivel de precios al que nos dirigíamos al principio: “el nivel de precios se ajusta de manera que el valor real de la deuda se equipara al valor presente de los superávits primarios”. Ya hemos visto cómo un menor valor presente de estos superávits puede transformarse en una menor demanda por los pasivos estatales o en un mayor gasto agregado. Ambas vías acaban afectando directamente al nivel de precios. Por ello, no sería correcto afirmar que las variables monetarias no juegan ningún papel en la determinación del nivel de precios ya que, como hemos señalado, en un patrón fiat el flujo de deuda estatal tiene una estrecha relación con la cantidad de moneda fiat en circulación.

Por esta razón, desprenderse de las variables fiscales al analizar la inflación constituye un error teórico notable cuya manifestación ya se vio plasmada en la teoría cuantitativa y en su incapacidad de describir y predecir las fluctuaciones en el nivel de precios en una economía moderna. En todo caso, la TFNP, sin olvidarse de sus raíces en la Escuela de Chicago y de las posibles causas monetarias de la inflación, trata de avanzar y aplicar las teorías sobre la teoría del valor de la moneda fiat, y halla en las finanzas públicas una fuente esencial de las variaciones en el nivel de precios.

Bibliografía

Cochrane, J. H. (2005). Money as stock. Journal of Monetary Economics, vol. 52(3), 501-528.

Cochrane, J. H. (2023). The Fiscal Theory of the Price Level. Princeton University Press.

Friedman, M. (1956). The Quantity Theory of Money – A Restatement. En Milton Friedman (ed.), Studies in the Quantity Theory of Money, University of Chicago Press, 3-21.

Rallo, J.R. (2017). Contra la Teoría Monetaria Moderna: Por qué imprimir dinero sí que genera inflación y por qué la deuda pública sí la pagan los ciudadanos. Ediciones Deusto.

Rallo, J.R. (2019). Una Crítica a la Teoría Monetaria de Mises. Unión Editorial.

Sargent, T. & Wallace, N. (1985). Interest on Reserves. Journal of Monetary Economics, vol. 15(3), 279-290.

Wallace, N. (1981). A Modigliani-Miller Theorem for Open-Market Operations.The American Economic Review, 71(3), 267–274.

Por Marcos Falcone. El artículo Javier Milei lucha contra el peor impuesto de todos: la inflación fue publicado originalmente en FEE.

Cuando Javier Milei subió al poder en diciembre del año pasado, Argentina sufría una tasa de inflación anual superior al 211%. Estaba sólo por detrás de Venezuela y Líbano. Con una subida constante desde hacía más de dos décadas, la combinación de unos presupuestos perpetuamente desequilibrados y la desconfianza de los inversores hacían casi inevitable la creación de dinero (y, por tanto, la inflación).

En ese contexto, la primera promesa de Javier Milei en su discurso de investidura fue evitar la hiperinflación. Para ello, su máxima prioridad era equilibrar el presupuesto para dejar de monetizar el déficit. Y, efectivamente, al cabo de sólo un mes, el Gobierno anunció en enero que Argentina lograba su primer superávit financiero en 16 años. En los meses sucesivos, el presupuesto se ha mantenido equilibrado.

La rapidez de las medidas parece estar produciendo efectos rápidos. De hecho, la inflación se ha desplomado del 25% intermensual en diciembre al 4% previsto para julio. Esto ocurre en un contexto de reajuste de precios. Hay bajadas de precios como el alquiler (después de que el gobierno derogara las leyes de control de alquileres) y subidas de los precios de la energía y el transporte (ya que el gobierno está recortando las subvenciones). Incluso el FMI ha admitido que la inflación está bajando más rápido de lo previsto. De hecho, la inflación está bajando tan rápido que los bancos han empezado a ofrecer hipotecas por primera vez en siete años. Esto indica que el mercado espera que la inflación siga bajando.

Inflación y alcoholismo

Milei dijo a los argentinos que el proceso de derrotar a la inflación dolería, y así ha sido. El lado negativo del plan económico del Gobierno es que el país ha entrado en una recesión que probablemente durará al menos hasta finales de año. En medio de algunos despidos, la producción industrial del país está disminuyendo. Los recortes del gasto que permitieron al país equilibrar el presupuesto se han traducido en menos ingresos para las provincias y grupos específicos, como los jubilados.

En cierto modo, parece que Argentina está siguiendo la parte final de la trayectoria de las economías inflacionistas descritas por Milton Friedman en los años setenta:

La inflación es muy parecida al consumo de alcohol. Cuando te vas de juerga, los efectos buenos vienen primero, los malos llegan a la mañana siguiente, cuando tienes resaca. Lo mismo ocurre con la inflación. Cuando un país empieza una borrachera inflacionista parece que a todo el mundo le va bien. La demanda de productos aumenta, la producción y el empleo aumentan.

Pero cuando la gente se da cuenta de lo que está pasando, cuando los precios empiezan a subir, llega la resaca. En el proceso de curarse del alcoholismo la situación se invierte: los efectos malos vienen primero y los buenos después. Con la inflación ocurre exactamente lo mismo. Si ralentizas el ritmo de crecimiento de la cantidad de dinero, el efecto inicial es ralentizar el ritmo de crecimiento de la economía, lo que conduce al desempleo. Sólo cuando el efecto de sus medidas se haga sentir en la economía, los precios empezarán a desacelerarse, la inflación disminuirá y la producción crecerá de forma sana y no inflacionista.

Para muchos, pues, los dolorosos efectos de esta estrategia para acabar con la inflación no son ninguna sorpresa. Pero, ¿es sostenible el proceso? Algunos dudan de que el presupuesto pueda mantenerse equilibrado a medida que se extiendan los efectos negativos de los recortes del gasto y que el gobierno empiece a enfrentarse a una mayor presión pública para gastar más. A otros les preocupa que la moneda del país se esté apreciando demasiado, lo que podría perjudicar a muchas industrias. Hasta ahora, la popularidad de Milei no ha disminuido ni siquiera con la recesión.

Entonces, ¿es esto? ¿Qué ha pasado con la dolarización? La actual estrategia para frenar la inflación parece ir en detrimento de esta promesa electoral de Milei. Aunque algunos miembros de la administración Milei, incluido el propio Ministro de Economía, señalan ocasionalmente que la dolarización sigue siendo el objetivo final. Otros, como el Jefe de Gabinete, dicen que no. El propio presidente parece dudar de la dolarización y ahora habla de «competencia de divisas» como objetivo final. Partidarios de la dolarización como Emilio Ocampo argumentan que la eliminación del peso podría evitar las consecuencias negativas de domar la inflación por medios recesivos.

En cualquier caso, la lucha contra la inflación en Argentina no ha terminado. Reconocido como el peor impuesto por el propio Milei por tratarse de ingresos públicos «ocultos» y por afectar más a la clase baja, parece decidido a frenarlo. De momento, va ganando. Pero nadie quiere cantar victoria demasiado pronto.

Por Jon Miltimore. El artículo Cómo la inflación conduce al decaimiento moral fue publicado originalmente en FEE.

En todo el mundo, la gente se debate bajo el espectro de la inflación. En Venezuela, la tasa de inflación es del 360%, mientras que en Argentina, es del 160%. Y en Turquía, la inflación ronda el 50 por ciento, un 10 por ciento más que en su vecino Irán.

En Europa, la inflación del euro se ha enfriado por fin hasta cerca del 3 por ciento, frente al más del 10 por ciento de hace un año. Canadá y Estados Unidos han seguido una pauta similar. Incluso si Europa y los países norteamericanos pueden seguir frenando la inflación – y eso es un gran “si” – las consecuencias de las políticas inflacionistas de los gobiernos ya se han hecho realidad. El valor de los ingresos y los ahorros de los ciudadanos se ha visto gravemente erosionado (y probablemente de forma permanente).

La depreciación de los ingresos reales perjudica seriamente a los consumidores y a las familias, sobre todo a las más pobres, que gastan un mayor porcentaje de sus ingresos en alimentos y vivienda, productos básicos que tienden a verse desproporcionadamente afectados por la inflación. “Los hogares con menores ingresos experimentaron una inflación superior a la media debido a su mayor gasto proporcional en alimentos y vivienda, categorías cuyos precios subían más rápidamente en aquel momento (especialmente durante 2020, con el inicio de la pandemia)”, concluía a principios de este año un estudio del Banco de la Reserva Federal de Nueva York.

Aunque los efectos perniciosos de la inflación se han detallado exhaustivamente en los últimos años, hay un efecto de la inflación que ha recibido poca atención: su impacto en la moralidad.

Durante todas las grandes inflaciones

La idea de que la inflación pueda afectar a la moralidad puede sonar extraña a algunos lectores; a mí, desde luego, me lo pareció cuando escuché la hipótesis por primera vez. Sin embargo, uno de los escritores económicos más famosos de la historia vio una clara relación entre la política inflacionista y la corrupción (tanto pública como privada). “Durante toda gran inflación se produce un sorprendente declive de la moralidad pública y privada”, observó en una ocasión Henry Hazlitt, autor de La economía en una lección.

Una de las autoridades que cita Hazlitt es el historiador Andrew Dickson White (1832-1932), autor de Fiat Money Inflation in France. White, abolicionista y licenciado por la Universidad de Yale que cofundó la Universidad de Cornell semanas después de concluir la Guerra de Secesión, tenía un profundo interés por la política monetaria y la historia de Francia.

Durante sus viajes por Europa, que se remontaban a antes de la Guerra Civil estadounidense, recopiló un impresionante conjunto de fuentes primarias de la Francia revolucionaria – “periódicos, informes, discursos, panfletos, material ilustrativo de todo tipo y, especialmente, ejemplares de casi todas las emisiones revolucionarias de papel moneda”- que utilizó para publicar su libro en 1912.

Decadencia moral

En su obra, White analiza cómo la impresión de dinero en Francia condujo no sólo a la decadencia monetaria, sino también a la moral, y explica cómo sucedió:

De la inflación de los precios surgió una clase especuladora; y, ante la total incertidumbre sobre el futuro, todos los negocios se convirtieron en un juego de azar, y todos los hombres de negocios, en jugadores. En los centros de las ciudades crecieron rápidamente los corredores de bolsa y los especuladores, y éstos establecieron una moda degradante en los negocios que se extendió a las partes más remotas del país (…).

En esta manía de ceder al disfrute presente en lugar de prever la comodidad futura estaban las semillas de nuevos brotes de miseria: se estableció el lujo, insensato y extravagante. También éste se extendió como una moda. Para alimentarla, surgió la estafa en la nación en general y la corrupción entre los funcionarios y las personas que tenían fideicomisos. Mientras que los hombres impusieron esas modas en los negocios privados y oficiales, las mujeres impusieron modas de extravagancia en el vestir y el modo de vida que se sumaron a los incentivos para la corrupción…

Andrew Dickson White. Fiat Money Inflation in France.

Investigadores de Harvard: ‘Una relación positiva entre corrupción e inflación’

El libro de White, disponible gratuitamente en Internet por cortesía del Proyecto Gutenberg, merece la pena que lo lea cualquier persona interesada en la historia o la política monetaria. Aunque su tesis me parece persuasiva – White ofrece abundantes ejemplos que demuestran que el dinero suelto genera un comportamiento suelto – muchos lectores argumentarán que hay un problema obvio: no se puede falsar. En cierto sentido, tienen razón.

Aunque no faltan académicos que sostienen que la moralidad puede medirse -véase la Teoría de los Fundamentos Morales de Jonathan Haidt y la Encuesta de Valores de Schwartz-, soy escéptico respecto a que los seres humanos puedan acordar un código moral universal, por no hablar de cuantificar con precisión la moralidad en las poblaciones humanas.

Sin embargo, como casi todo, la moral puede estudiarse y se pueden reunir pruebas empíricas. Y hay pruebas convincentes que apoyan la idea de que la inflación corrompe. Por ejemplo, un destacado estudio realizado en 2004 por los investigadores de Harvard Miguel Braun y Rafael Di Tella descubrió que los niveles más altos de variabilidad de la inflación tienden a provocar más corrupción gubernamental (y menos inversión de capital). “Documentamos una relación positiva entre la corrupción y la variabilidad de la inflación en una muestra de 75 países”, escribieron los autores.

Un vivero de tiranía, corrupción y engaño

La corrupción es sólo una forma de medir la moralidad pública, por supuesto. Los niveles de delincuencia son otra. La hiperinflación que sufrió la Alemania de Weimar (1918-33) a principios de la década de 1920 es bien conocida. Menos conocido es el aumento de la delincuencia durante el periodo inflacionista, aunque es algo que Hazlitt discutió. “No es casualidad que la delincuencia aumentara bruscamente durante la inflación alemana”, escribió. “Sobre la base de 1882=100, la tasa de criminalidad, que se situó en un número índice de 117 en 1913, subió a 136 en 1921 y a 170 en 1923. Volvió a descender en 1925, cuando terminó la inflación, a 122”.

El aumento de la delincuencia, sin embargo, fue sólo un ejemplo de un colapso mucho más amplio de la virtud y la estabilidad durante el periodo de Weimar. El historiador Richard Evans abordó este tema en su libro de 2005 La llegada del tercer reich:

El dinero, los ingresos, la solidaridad financiera, la regularidad, el orden económico y la previsibilidad habían estado en el centro de los valores burgueses y de la existencia burguesa antes de la guerra. Un cinismo generalizado empezó a hacerse patente en la cultura de Weimar… No fue en último término como consecuencia de la inflación que la cultura de Weimar desarrolló su fascinación por los criminales, los malversadores, los jugadores, los manipuladores, los ladrones y los sinvergüenzas de todo tipo. La vida parecía un juego de azar, la supervivencia una cuestión del impacto arbitrario de fuerzas económicas incomprensibles.

Richard Evans. La llegada del tercer reich.

“Un vivero de tiranía, corrupción y engaño”

La descripción de Evans de las consecuencias de la política inflacionista no es sino una versión más larga y artera de la ofrecida por el estimado estadista francés Honoré Gabriel Riqueti, conde de Mirabeau, quien en los albores de la Revolución Francesa advirtió, en una carta privada, que la política inflacionista era “un vivero de tiranía, corrupción y engaño”.

Mirabeau tenía razón, pero eso no le impidió impulsar los billetes de papel para financiar las obras públicas mientras era miembro de la Asamblea Constituyente, una política que sin duda contribuyó a la caída de Francia en la tiranía.

Mirabeau murió de pericarditis a principios de 1791, con sólo 42 años, poco después de ceder a las presiones para que se aprobara un proyecto de papel moneda. Nunca fue testigo de la tiranía que predijo (y que su propia política contribuyó a provocar): el Reinado del Terror.

Desarrollado en obediencia a las leyes naturales

El punto de White es que la tiranía en Francia no se produjo accidentalmente. Surgió directamente de su política monetaria. Las cifras de la Revolución Francesa son difíciles de conseguir (especialmente si no se lee francés), pero un nuevo artículo publicado en European Economic Review describe la política monetaria de Francia como “una explosión de papel moneda llamado assignat“, que dio lugar a una hiperinflación que Europa no volvería a experimentar hasta el siglo XX.

White llega a sugerir que los horrores de la Revolución Francesa fueron una consecuencia inevitable de las políticas inflacionistas de Francia. “Así se desarrolló lógicamente la historia de Francia, obedeciendo a leyes naturales”, escribe.

Esto es similar a la tesis de Hazlitt de que el dinero malo inevitablemente dará lugar a un mal comportamiento. Puede que sea una tesis difícil de tragar -sobre todo para quienes viven en la era del dinero fiduciario-, pero es fácil encontrar otros ejemplos históricos. El fastuoso estilo de vida de Enrique VIII y sus numerosas guerras fueron posibles gracias a una política monetaria expansiva, lo que los historiadores denominan “el gran envilecimiento“.

“Os lo dije”

Incluso la Biblia insinúa un vínculo entre la inflación y la decadencia moral. “Vuestra plata se ha convertido en escoria, vuestro mejor vino en agua”, reprendió el profeta Isaías (1:22). Isaías predicaba en una época en la que el pueblo de Israel, y en particular sus dirigentes, eran moralmente miserables, o al menos eso nos han hecho creer.

Dejaré abierta la cuestión para que los lectores decidan si la propia expansión de la oferta monetaria en Estados Unidos ha provocado un colapso de la moralidad privada y pública. Aunque señalaré que Hazlitt, escribiendo durante la administración Carter, argumentó que el aumento de la inmoralidad pública ya estaba en marcha, y que se derivaba directamente de su moneda libertina.

También sospecho que White, si el gran erudito viviera hoy, miraría a la sociedad estadounidense -sus guerras interminables, su corrupción pública y sus cuestionables iniciativas financiadas por los contribuyentes- y simplemente diría: “Os lo dije”.

Hoy hablaremos de ese veneno económico que se llama señoreaje y que consiste en poner a funcionar la imprenta que produce billetes sin respaldo. El dinero tuvo una época brillante. Fue cuando los billetes estaban respaldados por oro; se le llamó Patrón Oro. Cualquier banco podía imprimir billetes bajo la regla: un dólar igual a una cantidad de oro. Esta regla monetaria se aplicó en muchos países: Inglaterra, España, EEUU, etc. El comercio fluía perfectamente, pues no importaba el color del billete si cualquiera podía redimir el oro a cambio de los billetes. En realidad, se estaba comerciando con oro, representado en el papel.

Piense, por un momento, que nunca se hubiera abandonado ese sistema monetario. Y que ningún gobierno hubiera intervenido. Los billetes estarían circulando en todo el mundo, las mercancías atravesarían sin problema todas las fronteras. La diversidad de billetes convergerían, de manera natural hacia una sola, digamos dólares o euros o cualquier otro nombre. En todo el globo habría una cantidad más o menos constante de dólares. Esa cantidad de dinero crecería a razón de 3% que es el porcentaje de crecimiento del oro en todo el mundo, porque no se incrementa a capricho.

Ejercicio mental: una cantidad constante de dinero

Más aún pensemos en una cantidad de dinero perfectamente constante, sin variación alguna. La pregunta crucial es ¿sería un obstáculos al desarrollo de los países, la ciencia se estancaría, se provocarían naciones pobres, la miseria se establecería en el mundo entero o en determinados países? Mi respuesta es que nada de esto pasaría mientras se conservarán libres los mercados, sin intervención de los gobiernos. Los precios se moverían por efecto de abundancia o de escasez, por cambios en las modas, por innovaciones tecnológicas que inciden en la productividad.

Podríamos decir que el nivel de precios sería muy estable o mejor aún, habría una constante deflación debido al incremento de productividad y a la libre competencia donde nuevos actores llegaran a ofrecer más y mejores productos. El poder adquisitivo de los trabajadores se incrementaría solo, sin necesidad de luchas sindicales, huelgas o paros. Los empresarios seguirían invirtiendo sus ganancias en nuevos proyectos sabiendo que no hay gobiernos confiscadores o expropiadores.

Pero este mundo que pudo haber sido se desvió con la intromisión de los gobiernos que se creyeron con más sabiduría e inteligencia que los mercados libres. Y nadie les puso obstáculos pues la teoría no estaba suficientemente desarrollada para señalar los errores.

La creación de la Reserva Federal

En 1913 el gobierno norteamericano comete una de las intervenciones más dañinas para la economía norteamericana y para el resto del mundo. Fue el presidente William Howard Taft, un hombre acaudalado y bastante ignorante de las ciencias económicas, quien fue convencido por los progresistas de su tiempo para crear un banco de bancos; es decir, el Fondo de la Reserva (FED).

La primera tarea de este banco fue establecer un solo tipo de billete: el dólar americano. Queda, desde entonces, estrictamente prohibido que un banco privado imprima dólares. Todos los bancos debían entregar el oro de sus bodegas para que la FED les devolviera dólares oficiales. El ciudadano regresaba los billetes locales y se le daban dólares oficiales a cambio. De hecho, el gobierno prohibió que los ciudadanos tuvieran oro en sus hogares. Todo el metal debía pasar a las bóvedas de la FED y, claro, la gente recibía dólares impresos por la FED. Digamos que hasta aquí no había casi nada reprobable, salvo la intromisión autoritaria del gobierno en el sistema monetario.

Sistema de cambio-oro

En realidad, no era necesaria esa intervención para homogeneizar billetes. Tampoco era necesaria la concentración de oro en las bodegas de la FED. Se pudo haber logrado la homogeneización del billete por acuerdos privados de los bancos. También se pudo haber tenido una bóveda única para guardar el oro, aunque tampoco era necesario. Pero el gobierno convenció a todos que él era el más fiable, el más honrado y con los funcionarios más capacitados que cualquier banquero privado. Y todos sucumbieron.

Los otros países, que también llegaron a tener el patrón oro se fueron convencido para que guardaran en las bodegas de la FED el oro y a cambio recibieran divisas, dólares americanos que era como si tuvieran oro. Así que cambiaron el patrón oro por el patrón dólar (acuerdo de Bretton Wood). El oro que recibiera un banco digamos de Guatemala, se mandaba a USA para recibir dólares por el equivalente. Entonces la regla cambió: ahora se pueden imprimir billetes locales solo si hubiere divisas en la bodega del banco local. Forzadamente los países pensaban que estaba bien, pues los dólares estaban respaldados y el oro seguro en las bodegas del país más rico, poderoso, serio, fiable y honesto. Todo marchaba, digamos que bien.

El gran impago de 1971

Por laboriosidad, agunos países empezaron a acumular dólares. Francia, con Charles de Gaulle de presidente, se percata que tiene una buena cantidad de dólares y decide pedir a Estados Unidos la cantidad de oro correspondiente. Richard Nixon se da cuenta que se vaciarían sus bóvedas si regresaba el correspondiente metal áureo y decreta que no, no va a devolver ni un gramo de oro, es decir elimina la convertibilidad de manera unilateral. Charles de Gaulle regresa triste, sin nada de oro. Nixon le recomienda que sus dólares los use para comprar lavadoras, radios, refrigeradores y toda mercancía que quiera, pero de oro, nada.

Los demás países de pronto despiertan pero se quedan callados ante el fenomenal poder de los norteamericanos. Perdieron su metal y se quedaron con papel impreso. Desde entonces quedó rota la regla de imprimir billetes propios solo si tenían divisas en bodega. Desde entonces, la regla es: cada gobierno es libre de imprimir sus propios billetes discrecionalmente, sin necesidad de divisas u oro en bodega. Se dio libertad al señoreaje, sin restricción alguna.

Los gobiernos, compuestos normalmente de funcionarios ignorantes de las teorías económicas, pensaron que tenían el instrumento ideal para resolver todos sus problemas: Podían imprimir dinero y dar créditos baratos y abundantes a las empresas. Podían construir universidades y escuelas con profesores pagados con dinero impreso. Podían construir carreteras, puentes, puertos y aeropuertos, con solo echar a andar la imprenta. Parecía magia, pero se llama señoreaje.

Además, ya se sabía que el dictador Adolfo Hitler así había resuelto el problema de desempleo. Todos los jóvenes, las mujeres gozaban de sueldos del gobierno. Las fábricas de armas, uniformes y más estaban en plena actividad usando la magia de la maquinita de imprimir dinero.

Señoreaje en la URSS

En la Unión de Repúblicas Soviéticas Socialistas, el dictador José Stalin aplicó el señoreaje. Pero la “Ley es la ley” y provocó incremento de los precios, una pieza de pan, digamos que costaba en rublo y al día siguiente dos y luego tres. Para detener ese crecimiento de precios, Stalin ordenó matar al panadero que alterara los precios. Pero ahora crecían más los precios del pan, pues la oferta ya era menor, porque había menos panaderos.

Algunos países abusaron tanto del señoreaje, es decir, de la impresión de dinero, que para comprar un kg de pan los ciudadanos tenían que llevar billetes en carretillas. En fin, un desastre en todas las economías y el culpable estaba en el gobierno con su política de señoreaje.

De hecho, los Estados Unidos de América furtivamente usaron señoreaje imprimiendo dólares que no tenían ningún respaldo en oro. Es porque los países se dieron a la tarea de pedir prestado. Por eso mismo tuvieron que eliminar unilateralmente la convertibilidad, pues se habrían vaciado todas las bodegas que guardaban el metal.

El comercio de papelitos por bienes

¿Por qué no les afectó tanto el furtivo señoreaje que aplicaron los gobiernos norteamericanos? La explicación radica en que los gobiernos fuera de los EEUU pedían dólares para tenerlos en bodega y así darse el derecho de imprimir dinero local. En otras palabras, era dinero que no entraba a la economía norteamericana.

Precisamente el gobierno de los Estados Unidos se da cuenta que tiene una máquina maravillosa, mágica, que le puede producir negocios fabulosos con la simple impresión de dólares. En efecto, los países latinoamericanos y europeos quieren crecer; necesitan infraestructura, maquinaria, escuelas, etc. No tienen recursos, así que acuden a los créditos internacionales, básicamente a los Estados Unidos. Pero, por la regla del patrón oro, la cantidad de dólares es limitada. Si usa esos dólares respaldados, tendría el efecto de un recorte de recursos para su propia economía. Pero, ¡eureka! Recuerda que tiene la imprenta. Basta introducir papel blanco e imprimir dólares, todos los dólares que demandan los países que buscan crédito.

Argentina

Por ejemplo, Argentina piensa en dolarizar su economía, calcula que todo su circulante equivale a 100 mil millones de dólares, mismos que pide a manera de crédito a los EEUU. Al tío Sam no le cuesta nada prender la máquina, meter papel blanco e imprimir esa cantidad, misma que manda en barco a Argentina. Acto seguido, el gobierno de Milei anuncia que tal día los ciudadanos deben acudir a hacer el cambio de moneda. En dos o tres días ya se dolarizó la economía.

Veamos el cuento final: los ciudadanos argentinos ni pierden ni ganan, su poder adquisitivo es el mismo, pueden comprar lo mismo pero ahora pagan con dólares; el gobierno tiene ahora toneladas de pesos argentinos que ya no van a circular, es decir, los billetes se transformaron en basura, los debe mandar al incinerador, sus bodegas se vaciaron de dólares, pero quedó con una deuda de cien mil millones de dólares que devengan una tasa de interés, digamos del 4% al año.

Los Estados Unidos poseen un activo, es decir, un pagaré que le va a cobrar a Argentina, digamos que en un año. Se cumple el plazo y Argentina no tiene para pagar el préstamo, ni siquiera para pagar los intereses. El gobierno norteamericano, en su afán de “ayudar” a Argentina, le dice: “no te preocupes, me puedes pagar con ganado. Mándame cien millones de vaquitas”. El gobierno argentino, buen pagador, manda todas sus cabezas de ganado a los Estados Unidos. Digamos que así saldó su deuda, pero se quedó en la ruina, sin ganado, sin leche, sin piel, y con doble deuda, pues ese ganado lo consiguió con promesas de pago a futuro a los ganaderos argentinos. Una verdadera pesadilla.

Préstamos con señoreaje

Por su lado, el Tío Sam se frota las manos del gran negocio que fue prestar dinero usando el señoreaje. Transformó unas toneladas de papel periódico en miles de cabezas de ganado. Un negociazo demencial.

La moraleja de este cuento es para decirle a Javier Milei que no pida dólares prestados a los Estados Unidos para hacer la dolarización. Hay otros métodos que no requieren empréstitos internacionales, ni domésticos. En realidad, hoy día se puede dolarizar un país a costo cero.

Con libertad de señoreaje para los gobiernos, ya no necesitan ni oro ni divisas y pueden imprimir a capricho. Resultados: estancamiento, distorsión de precios, pobreza, huida de capitales, etc. La moraleja debió ser “no uses el señoreaje, no imprimas dinero porque los efectos son devastadores”. Pero los gobiernos no se distinguen por ser honestos ni entendidos.

Javier Milei

Aquí resalto la política del liberal libertario Javier Milei que prometió “dinamitar el Banco Central de Argentina” que en realidad quiere decir, no imprimir ni un peso más. Es decir, queda fija e invariable la cantidad de dinero en la economía argentina. Y esta viene siendo la mejor política monetaria que pueda tener un país. No necesita relacionar la cantidad de dinero con la cantidad de oro en bodega. Ni tampoco necesita respaldar con divisas. Su moneda será dura, sana y confiable en tanto no violen la regla de “cero señoreaje”

En realidad, si todos los países establecieran la regla de “cero señoreaje” estarían construyendo un robusto y confiable sistema monetario mundial que tendría el mismo efecto del patrón oro o mejor aún.. Basta garantizar una masa fija y constante. ¿Y cuál es la cantidad de pesos o sucres que deberían tener Argentina o Perú u otro? Esa respuesta ya la dio el economista austriaco Ludwig von Mises: Es la cantidad de dinero que hay hoy mismo.

La inflación y las subidas de tipos han traído consigo la expectativa de que la economía debería mostrar una recesión, crisis o periodo des inflacionario o deflacionario. Y el debate ha girado en torno a si presenciásemos un aterrizaje duro donde habría una reducción de la tasa de los fondos federales sobre las reservas bancarias al iniciar la recesión o un aterrizaje suave donde la tasa se reduciría a tiempo para evitar la recesión.

Sin embargo, la realidad es que están optando por no aterrizar, bajo un modelo de políticas que se anulan mutuamente y mantienen el crecimiento, la inflación, el empleo, la deuda, la liquidez, los tipos altos y el gasto público, por lo tanto, no hay aterrizaje ni limpieza de las malas inversiones. Los tipos bajarán, pero no porque se haya controlado la inflación. El juego de correr la arruga hacia adelante está dominando el escenario económico, político y social.

El no aterrizaje Económico

La economía, tanto en América como en Europa, está inmersa en un bucle de deuda, inflación y gasto público que no tiene como detenerse y no existe ninguna disposición honesta a detenerlo, aterrizarlo o desenfrenarlo.

Deuda pública: Los gobiernos no tienen intención de aterrizar la deuda. La deuda lleva más de 40 años siendo tachada de «insostenible», lo cual parece ilógico teniendo en cuenta que se sigue incrementando, y el sistema, su crecimiento y sostenimiento, es cada vez más dependiente de esa deuda.

El endeudamiento público excesivo es perjudicial: ralentiza la economía, debilita al sector privado, incentiva la inflación, conlleva la subida de impuestos y hace que el sistema sea más vulnerable a las subidas de tipos y a los cisnes negros.

La deuda de los Estados debe valorarse por los agentes económicos del sector privado, pero su solvencia y utilidad como reserva es relativa a la de la deuda de otros Estados. Por lo que, de alguna manera, empeorarse juntos los protege. Además, el endeudamiento público es una política distributiva a favor del gobierno, quien es el primero en beneficiarse a costa de perjudicar a los asalariados y ahorradores.

Inflación: Si la deuda no aterriza, mucho menos la inflación o pérdida del poder adquisitivo de la moneda, porque dichos mecanismos son la vía para impagar progresivamente la deuda. Ello implica que son las clases medias y bajas quienes terminan pagando los excesos políticos.

Dominancia fiscal

La dominancia fiscal es una consecuencia de lo anterior y, a su vez, realimenta el problema. El banco central no ha alcanzado nunca una independencia real, y el sistema político presiona para capturarlo a través de elegir a sus dirigentes, atacarlo o vulnerarlo a través del Tesoro o presionarlo políticamente; por ejemplo, al exigirle que haga lo necesario para evitar que Trump gane las elecciones, evitando que haya una recesión antes de las elecciones.

De esta forma, se alcanza una situación en donde la política fiscal (gasto e impuestos del gobierno) domina o influye sobre la política monetaria (control de la oferta monetaria y tasas de interés). En consecuencia, las decisiones sobre el gasto público y la recaudación fiscal tienen prioridad sobre los objetivos de la política monetaria, como controlar la inflación o estabilizar la moneda.

El no aterrizaje político

Más allá de la política monetaria y bancaria, podemos mencionar otra variedad de arrugas que se están corriendo políticamente:

Los sistemas de pensiones de reparto en países como España, Italia y Grecia enfrentan problemas debido a la disminución de la tasa de natalidad, el aumento de la esperanza de vida y la baja productividad. Con menos trabajadores y más pensionistas, la sostenibilidad financiera de estos sistemas está en riesgo. Y como es bien sabido, este sistema es políticamente muy costoso de desmontar o solventar, por lo que solo le queda resultar impagado gradualmente por diversas vías.

El Medicare y Social Security en Estados Unidos, un sistema fallido al que se le han aplicado trapos calientes para no atender el problema de raíz por medio de su liberalización. Las proyecciones indican que los fondos actuales podrían ser insuficientes para cubrir todas las obligaciones futuras, requiriendo posiblemente aumentos en los impuestos o reducciones en los beneficios.

El programa de transición energético de Alemania (Energiewende) que resulta insostenible, ya que aumenta el precio de la energía, afecta negativamente la competitividad de la industria alemana y genera un escenario innecesario de dependencia energética.

Consecuencias

La estrategia política de «ignorar para permanecer» está extendida en todos los ámbitos del intervencionismo. Cualquier nueva regulación o programa social a menudo se sostiene a pesar de sus efectos nocivos. Admitir y corregir errores se ha vuelto una práctica casi inexistente; en su lugar, el foco está en buscar culpables, distraer a la opinión pública y compensar falsamente el daño con políticas al estilo «bono cultural». Es probable que la inflación no regrese a niveles anteriores, y este ajuste en los criterios no sorprenderá ni acarreará grandes costes políticos. La inflación siempre se puede atribuir a nuevos culpables. Cuando un shock externo sacuda el sistema, será difícil para la mayoría darse cuenta de que, en primer lugar, el sistema nunca debió haber estado tan tensionado. Nos hemos acostumbrado a un mundo donde no puede pasar nada porque cualquier evento dispara la inflación.

Siempre me ha parecido muy interesante estudiar los efectos de ciertos fenómenos o políticas económicas sobre la desigualdad, con el afán de analizar cómo, en multitud de ocasiones, algunas políticas públicas logran un efecto inverso al inicialmente planeado. De hecho, mi TFG, titulado A double-edged sword? The impact of quantitative easing on inequality in the Eurozone trataba precisamente de analizar los efectos que la política monetaria del BCE había tenido sobre la desigualdad en la Eurozona.

En esta línea, durante los últimos dos años aproximadamente, debido a los elevados niveles de inflación que se han vivido en gran parte del mundo, muchos economistas nos hemos preguntado sobre cómo la inflación afectaría de manera heterogénea a las distintas capas de la población. En este caso, recurrir a la literatura académica al respecto y especialmente a la teórica ha servido para plantear al menos un marco analítico que nos sirva para estudiar este fenómeno en detalle. Para ello, cabe plantear al menos tres canales a través de los cuales la inflación tiene efectos redistributivos sobre la riqueza: el canal de ingresos, el canal de riqueza o canal de Fisher y, por último, el canal de consumo real o inflación personal.

El canal de los ingresos

El primer canal suele ser el más comentado en medios de comunicación y prensa generalista cuando se estudian los efectos de la inflación, ya que es el más “tangible” y observable en el día a día por el efecto de la inflación sobre las principales fuentes de ingresos del grueso de la población: salarios y pensiones. La inflación, entendida como el aumento de precios de bienes y servicio y calculada a través de una cesta de consumo de bienes representativa de un hogar medio (IPC), devalúa los salarios reales siempre que el precio de dichos bienes y servicios crezca a un ritmo mayor que los salarios nominales. Esto, a su vez, disminuye nuestra capacidad de ahorro e inversión, ya que si debemos destinar una mayor parte de nuestro salario a bienes y servicios básicos, el monto restante para ahorro e inversión se verá disminuido.

El canal de la riqueza

El segundo canal, el canal de riqueza, procede de las teorías de Irving Fisher. La idea general se basa en que la inflación redistribuye riqueza de ahorradores a deudores a través de activos nominales, es decir, activos cuyo valor no se actualiza con la inflación, como un depósito bancario. Es decir, las deudas, en términos reales, se reducen con la inflación, incrementando la riqueza neta de los deudores, mientras el ahorro se devalúa con la inflación (pensemos en dinero metido en un depósito bancario), reduciendo la riqueza neta del ahorrador ceteris paribus (sin contemplar el efecto sobre activos bursátiles, valores de vivienda, etc.).

En este marco -quizás simplista, pero útil para una primera aproximación-, al aumentar la inflación y disminuir el valor de un activo nominal, la inflación reduce el valor de lo ahorrado, ya que el ahorro mantiene su valor expresado en una unidad monetaria, mientras el precio de los bienes y servicios aumenta, a la par que se reduce el valor nominal de las ya mencionadas deudas. Cabe destacar que este canal tiene efectos en ambas direcciones, empobreciendo y enriqueciendo a unos y otros dependiendo de nuestra posición ahorradora/deudora en activos nominales.

El canal del consumo

El tercer canal, de consumo personal, se basa en el hecho de que, aunque exista una cesta promedio de consumo basándose en la cual se calcula el IPC, la realidad es que cada uno de nosotros tiene una cesta de consumo distinta. Esto hace que, al no ser la tasa de inflación la misma sobre todos los productos, dependiendo de qué consumamos y en qué proporciones, la inflación nos afectará de manera heterogénea. Por lo tanto, cada consumidor experimentaremos una tasa de inflación personal distinta.

Si la diferencia entre la tasa de inflación general y nuestra tasa de inflación personal es positiva (la inflación general es mayor que la inflación personal), nuestra capacidad de ahorro incrementará en términos reales, ya que nuestro gasto será menor que el de la media de la población en proporción sobre ingresos, y lo contrario ocurrirá si nuestra inflación personal es mayor que la inflación general.

Estudio del Banco de España

Al analizar estos tres canales en conjunto surge la duda de cuál sería el efecto total de la inflación al combinarlos en un solo análisis, quedando claro que todo ello dependerá de la posición ahorradora/deudora, la evolución de los ingresos y su diferencial con la tasa de inflación y la cesta de consumo personal. Aunque todo ello es muy difícil de cuantificar y puede incluso resultar algo inexacto, pero un paper reciente, el Banco de España (2024) ha realizado una estimación bastante buena a partir de microdatos bancarios de los clientes de BBVA, a pesar de lo pequeño de la muestra. El trabajo se centra exclusivamente en el año 2021 y combina información de activos y pasivos, ingresos y consumo desagregado con frecuencia mensual.

Los resultados del estudio muestran que las personas de entre 36 y 45 años, de media, no se vieron muy afectadas por la inflación, y algunas con elevadas deudas llegaron incluso a beneficiarse en neto de la inflación. La razón para esto es que, de media, este rango poblacional suele hallarse muy endeudada, especialmente con deudas nominales constituidas como hipotecas. Por lo tanto, aunque estos pierdan capacidad adquisitiva por el canal de ingresos (inflación mayor al crecimiento de los salarios nominales), estas perdidas se ven compensadas por el canal de riqueza al aumentar el patrimonio neto por la disminución del valor real de la deuda por la erosión generada por la inflación.

Los jubilados, los más perjudicados

Por otro lado, los jubilados, considerados estos como la capa poblacional de personas mayores de 65 años resultan ser los más perjudicados por la inflación, ya que la mayor parte de los ahorros de esta capa poblacional suelen hallarse en activos nominales como depósitos y cuentas corrientes. Sufren severas devaluaciones a causa de la inflación. Dentro de este grupo, además, el cuartil de ingresos menor fue el que más sufrió, con pérdidas reales de ingresos de más del 10%. Lo que sorprende, además, es que el cuartil menor de renta solo fue el que más sufrió en el caso de los rangos poblacionales de 56-65 años y más de 65, mientras en los demás rangos de edad aquellos cuartiles de mayores ingresos registraron una mayor pérdida de ingresos reales.

Por lo tanto, tal y como se puede observar, la inflación afecta a los individuos a través de varios y canales y de formas muy diferentes. Al contrario de lo que se piensa de manera generalizada entre la población, los efectos de la misma no son homogéneos, sino dependientes de la distribución de la riqueza, los activos en tenencia, la revalorización de los ingresos y las preferencias de consumo individuales.

Hemos tratado de dar una visión general de los efectos de la inflación por capas poblacionales para el caso de España combinando los tres canales. Pero dicho análisis aún encuentra muchas limitaciones y falta de matices. Haría falta una mayor granularidad de datos que el informe del Banco de España (2024) no presenta, a pesar de sus importantes aportaciones. Independientemente de ello, si algo queda claro es que los efectos de la inflación son heterogéneos sobre la población y sobre ello debemos centrar el análisis para mitigarla.

Si usted tuviera una piedra en el zapato, no tardaría ni diez minutos en darle solución. Pero las colectividades o las naciones pueden tardar años, décadas o siglos aguantando, a pesar de que la piedra le desangre casi hasta la muerte. Tal es el caso del señoreaje, que más que piedra parece una verdadera tachuela en la economía de un pueblo.

Antes no había señoreaje. La gente comercializaba con oro puro, monedas de todos tamaños. El gramo de oro compraba lo mismo con el paso del tiempo, no se devaluaba. Por comodidad el metal áureo se cambió por documentos y luego por billetes. La confianza era absoluta pues todos sabían que un dólar billete estaba respaldado por un gramo de oro. Era un sistema monetario perfecto.

Eso no impedía que los precios se movieran: si la cosecha trigo era abundante, seguramente bajaba de precio; si la cosecha de algodón era raquítica, su precio se elevaba. Eran las benditas señales que los inversionistas necesitaban para saber dónde colocar su dinero o dónde no invertir. A nadie se le ocurría pedir que se produjera más oro para incentivar la inversión, porque ese metal no se produce por capricho de nadie. Si Juan necesitaba dinero, es decir, oro porque visualizaba un gran negocio, lo podía conseguir ofreciendo una tasa de rendimiento atractiva y seguramente ganaría la voluntad de uno o varios para prestarle dinero.

Meter al Gobierno en el dinero

Ciertamente en un solo país había billetes de un dólar con muchas figuras estampadas, es porque cada banco podía imprimir sus propios billetes. No era idea tan mala homogenizar para que todo billete de un dólar llevara solo el retrato de Mike Mouse, el de diez dólar la cara de Washington, el de cien dólares la cara de Donald Trump, etc. Pero eso lo podía hacer una empresa o un banco privado especial y por acuerdo de los emisores. No era necesario dejarle la tarea al gobierno. Igualmente, ese que tuviera la imprenta podría ser quien resguardara el volumen total de oro, pero estrictamente no era necesario, así se hizo y no había mayor problema mientras hubiera estricta correspondencia entre el volumen de oro y la cantidad de billetes respaldados.

Sin embargo, el gobierno se introdujo al sistema monetario y logró que la sociedad le dejara esa letal tarea: Cuidar el oro y manejar la imprenta. Nadie sospechaba que se estaba cometiendo un gran error que produciría enormes daños: Pobreza, estancamiento, distorsión, mafias, gobiernos autoritarios, monarcas que declararían guerras a los vecinos, sometimiento de muchos ante el poder de pocos. Nacía la Banca Central como monopolio de Estado. Y tales fueron los resultados inevitables de dejar el monopolio del dinero en manos del Estado, o mejor dicho, de los audaces bandidos que se adueñaran del aparato de Estado.

Bola de nieve

La tentación es enorme. El nuevo gobernante, que había logrado el poder a codazos y sombrerazos, le urgía quedar bien con el pueblo. Había prometido construir hospitales, escuelas, dar agua potable a todo el pueblo, pavimentar calles y carreteras. Ofrecimientos costosos que eran imposibles de cumplir con los escasos impuestos. El gobernante necesitaba dinero, mucho dinero. Primero subió los impuestos, lo que le ganó antipatías de comerciantes, consumidores y empresarios, pero no recabó suficiente; luego, pidió dinero prestado a sus propios gobernados, por lo que les tuvo que ofrecer atractivos rendimientos, una locura pues los gobiernos no producen ganancias, por lo que pedía más dinero prestado para pagar las deudas vencidas.

Se convirtió en una bola de nieve que crecía y crecía. Llegó el momento en que los bancos privados recababan dinero de inversionistas solo para prestarle al gobierno. Y es que se acuñó la idea de que un gobierno nunca puede quebrar, mientras que prestarle a una empresa privada es correr altos riesgos.

El “efecto tequila”

Pero ni con todos los impuestos, ni con los instrumentos de inversión a buenas tasas de interés se lograba la masa de recursos para cumplir las promesas de gobierno. Entonces se da cuenta de la imprenta del Banco Central. ¿Cómo no se me había ocurrido antes? Basta ordenarle que el banco Central imprima tantos millones de pesos a cambio de un pagaré del mismo gobierno. Es una fuente infinita e inagotable mientras haya papel periódico y tinta para imprimir dinero.

Ahora hasta puede quedar bien con los ancianos ofreciéndoles una pensión mensual, y también con las madres solteras, y con los deportistas y los estudiantes. El gobernante ya puede presumir que tiene el remedio para eliminar la pobreza dando un salario universal a todos los ciudadanos. “Jamás un gobernante había hecho tanto por los pobres”. Estas políticas causaron tanta alegría que Milton Friedman, Premio Nobel de Economía 1976 le llamó el “efecto tequila”. Era como tomar tanto alcohol que hoy te pone alegre y mañana viene la resaca, el dolor de cabeza, el cuerpo tembloroso, la sensación desgraciada.

Es el resultado del señoreaje. Es decir, de producir dinero sin respaldo de oro, en realidad es un sistema de robo sutil y furtivo, de despojarle al ciudadano de sueldo fijo su poder adquisitivo y sin que se percate de ello. El trabajador solo verá que con su sueldo mensual ya no puede comprar lo de la quincena anterior. Todos los precios se elevaron debido a la sobredemanda ejercida por la sobreproducción de dinero ordenada por el gobernante. Surge el sindicalismo, las huelgas, paros, marchas, bloqueos y violencia desenfrenada.

Parar los precios a martillazos

Para detener la subida de precios, el gobierno anuncia la congelación de precios. La gente le aplaude pero pronto se dará cuenta de que las tiendas se quedan vacías pues los productores prefieren cerrar sus negocios porque a esos precios congelados nadie les vende la materia prima.

El señoreaje, es decir, la estafa de producir dinero sin respaldo, necesariamente produce la elevación de precios, luego la pérdida del poder adquisitivo, la gente tienen que correr a hacer compras pues a la mañana siguiente los precios estarán más elevados, es una locura.

Si el señoreaje es una política maldita para los ciudadanos de cualquier país latinoamericano, llámese Argentina, Brasil o México peor aun cuando se trata, digamos en el caso del señoreaje referido a los Estados Unidos de América y Argentina, solo por poner un ejemplo.

Señoreaje en dólares

En efecto, USA tiene el derecho de señoreaje, igual que todos los países que tienen su propia moneda. El Banco Central de USA se llama Fondo de la Reserva Nacional (FED) fundado en 1913. El gobierno de USA tiene el derecho de pedir prestado a la FED a determinada tasa de interés, muy baja, por cierto. Pide, digamos 100, a un año. Luego, tendrá que pagar, digamos 101 cumplido el plazo. Para ese entonces, pide 200, paga 101 y le quedan 99 para gastar. Cuando tenga que pagar 200, pide 400, paga 202 y le quedan 198 para gastar, pero ahora su deuda es de 400; por lo tanto pedirá 800 y así, el cuento se repite una y otra vez.

Ahora tiene la fama de ser USA el país más endeudado del mundo, pero eso no le preocupa en absoluto, pues tiene el derecho de señoreaje, es como si la bolsa izquierda le debe a la bolsa derecha, nada de qué preocuparse, tiene la imprenta en sus manos y sus ciudadanos nada reclaman, puede seguir así ad infinitum. Además, los dólares norteamericanos son aceptados en casi todo el mundo a pesar de no tener respaldo en oro.

El dólar americano es fiat money, es decir, dinero de confianza, la gente confía en que tienen poder adquisitivo y hasta los usa como moneda de reserva para protegerse y conservar su poder adquisitivo ante monedas domésticas peor manejadas. La gente prefiere ahorrar en dólares aun guardándolos debajo del colchón. Es un fenómeno de privilegio del dólar norteamericano que no lo tienen los quetzales de Guatemala, los soles de Perú o los sucres de Ecuador. ¿Cuánto durará ese privilegio del dólar? No lo sabemos, aunque parece que ya lo está perdiendo.

Señoreaje en el contexto internacional

Ahora me refiero al señoreaje del dólar y los empréstitos internacionales a los países latinoamericanos. Un ejemplo: El gobierno de Argentina pide un préstamo, digamos, mil millones de dólares. El gobierno de USA muestra su amistad y le manda mil millones de dólares. Solo tiene que meter papel y tinta a la imprenta para imprimir mil millones de dólares y enviarlos a Argentina, a una tasa del 1% anual. “Yo ser muy bueno con los gauchos”. El gobierno de Argentina se siente muy bien, pues ahora puede imprimir dinero argentino equivalente a mil millones de dólares, siguiendo el acuerdo de Bretton Woods (1944) de imprimir solo si tienes respaldo de divisas, o sea, dólares que deberían quedar guardados en una bóveda.

Sin embargo, el gobierno argentino siente que los puede usar en lugar de tenerlos guardados, para comprar aviones, helicópteros, tanques y ametralladoras “para defender a Argentina ante posibles invasiones de otro país”. Ya se gastó todos los dólares que recibió a manera de préstamo. Pasó el año y el Tío Sam pide que le reintegre Argentina los mil millones de dólares. Argentina contesta “debo, no niego; pago, no tengo”. El generoso Tío Sam contesta: “no te preocupes, me puedes saldar la deuda mandándome un millón de vacas lecheras”. Y Argentina, buen pagador, le manda un millón de vacas lecheras. Queda saldada la deuda y Argentina queda sin leche para los niños.

Bienes a cambio de papelitos

Aunque ficticio, el cuento es para señalar el super-super negociazo que hizo el gobierno de USA con los argentinos. Por derecho de señoreaje, bastó que USA metiera a la imprenta papel periódico y tinta para imprimir mil millones de dólares y en un año, ese papel impreso se convirtió en un millón de vacas lecheras. Ni siquiera el mago más maldito podría haber realizado tal maravilla. En realidad, se trata de un despiadado despojo del dueño de la imprenta que tiene toda la facultad de producir dólares sin límite.

La conclusión de esta historia es que ningún gobierno latinoamericano debería tener el derecho de endeudarse ni dentro ni fuera de su país y menos con USA que tiene la maquinita de impresión. Es criminal prestar dinero cuando lo puedes producir sin límite y es abusar de la ignorancia y estulticia del gobernante latinoamericano.

Dolarización a título gratuito

Finalmente, podemos concluir que, en caso de llevar a cabo la política de dolarizar a Argentina u otro país, no debe hacerse mediante créditos de USA. La dolarización, que aún hoy día tiene ventajas, debe ser completamente gratuita, salvo el pago por el papel, la tinta y el transporte. Si se usaran las reservas del país latinoamericano, o el petróleo como se hizo en parte en el Ecuador, o por dólares en manos de los propios argentinos, se estaría cometiendo un error fatal. Si no se consigue el apoyo de USA para una dolarización sin costo, es mejor no dolarizar, y basta dejar que circule libremente el dólar, euro, yen u otra moneda que quieran usar los ciudadanos.

Basta con mantener invariable la masa monetaria de pesos argentinos, es decir, no imprimir ni un peso más, salvo para sustituir billetes deteriorados, para compactar dinero o para fraccionar. De esta manera, el peso argentino se transformará en una moneda fuerte y confiable en poco tiempo. Eliminado el señoreaje se estaría quitando esa maldita piedra en el zapato.

Durante los últimos dos años hemos asistido a un aumento considerable de los niveles de precios en prácticamente todos los países desarrollados del mundo. En la Eurozona, la inflación anual en junio de 2021 era del 1,9% (justo en el límite del objetivo del 2% fijado por el Banco Central Europeo). En octubre de 2022 llegó a su pico (10,6%), y desde entonces ha moderado su crecimiento hasta llegar al 6,1% en mayo de este año. Los shocks por el lado de la oferta (cuellos de botella derivados de la Covid-19 y la invasión de Rusia a Ucrania), son dos de los factores que ayudan a explicar este incremento de precios.

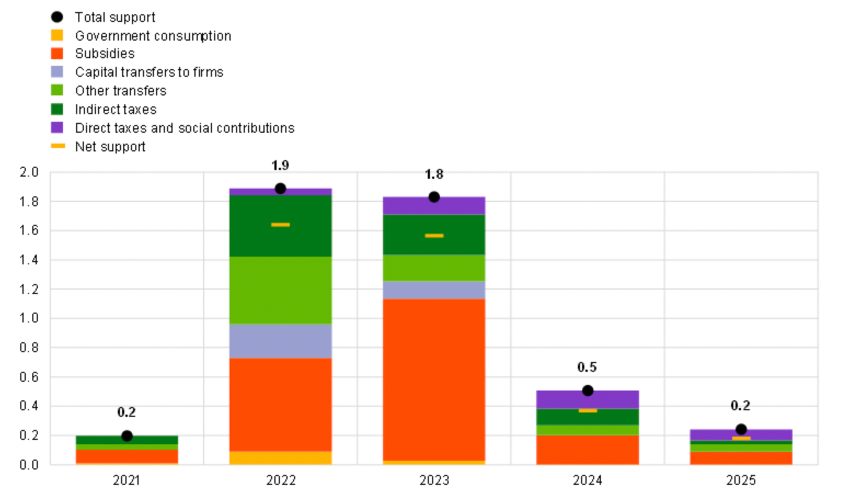

Los gobiernos europeos han tomado medidas de política fiscal discrecionales para combatir los altos precios. El objetivo es ayudar a los hogares mitigar la caída de sus ingresos en términos reales. El Banco Central Europeo estima que las ayudas han podido tener un peso de alrededor del 2% del PIB. Estas ayudas han llegado en forma de subsidios y transferencias y la reducción de impuestos indirectos. Se puede ver en este gráfico.

Estímulos e inflación

Una de las cuestiones que más controversia ha creado en la conversación pública, en particular la especializada en economía, ha sido hasta qué punto los estímulos fiscales aprobados en 2020 y 2021 para mitigar las consecuencias económicas de la pandemia han contribuido al aumento de los precios. Es decir, ha habido shocks de oferta. Pero las políticas de demanda, ¿también son un factor relevante que explica los registros de inflación excepcionalmente altos de los últimos meses?

La Reserva Federal de San Luis

Un estudio publicado por el Banco de la Reserva Federal de San Luis concluye que las políticas de estímulo tienen un peso significativo en el aumento de los precios. Primero, los autores estiman que los estímulos fiscales, en una muestra de 52 países, frenó la caída del consumo en periodos de movilidad reducida. Pero incrementó el consumo de bienes en periodos de recuperación. Sin embargo, estas ayudas no tuvieron impacto significativo en la producción industrial. Es decir, la oferta no se ajustó lo suficiente para compensar el aumento de la demanda. Tampoco afectó al empleo, lo que corrobora la idea de que la producción industrial no se benefició de las políticas expansivas.

La investigación quiere medir el impacto que tuvo en los precios. Por eso, calcula el exceso de inflación tomando como punto de partida la tasa de inflación anual de febrero de 2022. A esta, le restan el crecimiento promedio de la inflación experimentada por cada país entre 2015 y 2019. Se considera también la exposición a los estímulos fiscales de otros países. Independientemente de los controles y la definición de inflación (subyacente y general), el resultado no varía. “El exceso de inflación está fuertemente asociada con la exposición tanto a los estímulos domésticos como los procedentes del extranjero”.

Tres tipos de shocks

Este trabajo llega a conclusiones similares a las del realizado por Giovanni et al. (2022), quienes descomponen los factores determinantes de la inflación en tres tipos de shocks:

Shocks de oferta, para los cuales, debido a los confinamientos, se reduce la oferta laboral.

Unos shocks de demanda, procedentes de los cambios de composición de las cestas de consumo.

Otros shocks de demanda agregada, debido a las transferencias y políticas monetarias estatales.

Este otro paper permite estimar a los investigadores que dos terceras partes del aumento de la inflación observada en los Estados Unidos se debe a shocks de la demanda, especialmente los relativos a los estímulos fiscales y monetarios. En concreto, si solo hubiera habido una inflación conducida por el lado de la oferta, esta habría alcanzado el 3%. Si solo se considera la inflación por el lado de la demanda agregada, el incremento de los precios habría sido del 6%. En la Eurozona, los shocks de demanda son menos relevantes (explican el 50% del aumento de los precios registrados), y con una gran importancia de los shocks producidos en otros países.

Es decir, estos dos trabajos confirman que los altos niveles de precios alcanzados en los últimos dos años se explican de manera significativa por una política de estímulos fiscales y monetarios que no se vio acompañada por un aumento de la producción. Esto no quiere decir que los shocks de oferta, como los famosos cuellos de botella, no hayan tenido efectos significativos. Cabe realizar una última aclaración para aquellos que piensen que una menor dependencia del comercio internacional hubiera evitado el alza de precios. Aunque buena parte de la inflación sea importada (especialmente en Europa), la situación hubiera sido peor, ya que los shocks externos se convertirían en domésticos.

En 1946, cuando se fundó la Fundación para la Educación Económica, la onza de oro se cotizaba a unos 38,25 dólares. Esta semana, ¡cotizaba por encima de los 2.000 dólares!

Me imagino cuánto dinero se podría haber ganado con inversiones anteriores en oro. Ojalá hubiera invertido el dinero extra de Navidad o de mi cumpleaños en el metal precioso en el año 2000, cuando el oro costaba unos 280 dólares la onza.

Aunque no hay garantías en ninguna inversión, está claro que entramos en un periodo de gran incertidumbre económica. En noticias económicas recientes, varios bancos y grandes instituciones financieras se han declarado en quiebra, lo que nos lleva a lo que probablemente sea un periodo de recesión. El dólar estadounidense está perdiendo un valor significativo causado en parte por la inflación monetaria, el gasto excesivo y el desvanecimiento de la confianza del mercado. Algunos economistas especulan que los EE.UU. considerarán una criptodivisa centralmente controlada y emitida por el gobierno como un medio para promover la Teoría Monetaria Moderna.

El oro resiste el paso del tiempo

A lo largo de la historia, a medida que las monedas fiduciarias han ido desapareciendo, el oro ha resistido la prueba del tiempo una y otra vez, y hay razones para ello.

“Materias primas como el oro y la plata tienen un mercado mundial que trasciende fronteras nacionales, políticas, religiones y razas”, escribe Robert T. Kiyosaki, autor de Padre Rico, Padre Pobre. “A una persona puede no gustarle la religión de otra, pero aceptará su oro”.

Comprar oro o incluso conservarlo no siempre fue una opción para los estadounidenses. Como ha señalado el presidente emérito de la FEE, Lawrence W. Reed, “…el 5 de abril de 1933, FDR dijo a los estadounidenses -en forma de Orden Ejecutiva 6102- que tenían menos de un mes para entregar sus monedas de oro, lingotes y certificados de oro o enfrentarse a hasta diez años de prisión o una multa de 10.000 dólares, o ambas cosas”.

Contra el monopolio de la moneda

Esto esencialmente hizo ilegal la propiedad privada de oro desde 1933 hasta el 31 de diciembre de 1974, cuando la orden ejecutiva fue rescindida. Estas leyes afectaron negativamente a la economía estadounidense, a los mercados y al dólar, y en muchos aspectos siguen afectando a Estados Unidos y al mundo en la actualidad. Como sugirió el economista F.A. Hayek, el gobierno estadounidense estaba monopolizando la moneda, a la vez que la degradaba, ampliaba los programas sociales y los financiaba mediante esquemas de inflación monetaria fiduciaria.