¡Qué verano agonizante! Keira Knightley ha posado en cueros para Interview, que muestra en blanco y negro su figura estilizada, apenas remarcada por un busto escueto. Claire Cohen, de The Telegraph, la ha cubierto en elogios. Es, nos dice, un desnudo “feminista” por sus “pechos menos voluminosos”; el culo y las témporas por fin juntos. El feminismo de Clare abomina de la mujer como objeto de belleza, especialmente si se expone a su explotación comercial. Pero ¿qué tiene que ver eso con la sucinta figura de Knightley? Pero las modelos de la moda, epítome de la belleza femenina al servicio del mercado, quedarían expulsadas a los paddok de la Fórmula 1 con una talla más generosa, y lo viene a reconocer en su entusiasta y fallido artículo. Al final dice que gracias a sus medidas, ella es el producto comercial, con lo cual tampoco hemos avanzado mucho en su recatado feminismo. Claro, que para celebrar la naturalidad cuando tan de moda está la realidad aumentada tampoco hace falta ser feminista.

En este mismo capítulo de ideologías fallidas está nuestro Luis Tosar. Tiene la cara de mala leche más acrisolada del cine español. La tenía ya antes de que Hacienda repasase sus cuentas a ver si el robo se ajustaba a la ley o no. No vamos a prejuzgar nada. Aunque Montoro había hecho una acusación generalizada con el gremio: “Alguno de nuestros famosos actores no paga impuestos en España”. “Dicho y hecho”, ha declarado Tosar.

Hombre, hombre. Tosar. Pues claro. Tú crees que podemos. Que el Estado debe controlarnos a todos, robarnos más aún, repartir las migajas, y llamas a eso justicia. Solidaridad. Montoro es un aprendiz de brujo al lado de lo que pides. La política fiscal de Podemos es los Jemeres Rojos en la Agencia Tributaria. Montoro hace política. Persigue a los críticos con el Gobierno. ¿No quieres política? Toma dos tazas.

En esta confusión finicanicular, en este crepúsculo veraniego, nos preparamos para un curso político apasionante, con una España roja y rota, y Cañete colocado en Europa.

Sostuvo este pasado sábado Ada Colau que los defraudadores fiscales deberían ser considerados terroristas dado que su fraude provoca insuficiencia de recursos en las arcas públicas, lo que a su vez obliga a aprobar recortes en educación, sanidad y dependencia que son responsables de numerosas muertes. Lógica impecable e implacable. Mas, antes de abrazar tan desproporcionadas conclusiones, deberíamos acaso tratar un par de cuestiones previas.

Primero y fundamental: ¿existe la obligación política entre los ciudadanos de pagar impuestos? No pretendo resolver aquí esta intrincada cuestión de filosofía política, pero sí busco resaltar que el pilar que sustenta todo el polémico razonamiento de Colau no se halla indisputado: algunos filósofos tan prestigiosos como Michael Huemer, por ejemplo, argumentan convincentemente que el Estado carece de autoridad política para recaudar impuestos y, en consecuencia, que los ciudadanos no se hallan sometidos a la correspondiente obligación de hacerlo. Mucho antes que Huemer, la Escolástica ya había defendido que las leyes injustas no obligan en conciencia, y siglos después el estadounidense Henry David Thoreau proclamó el derecho a la desobediencia civil precisamente a raíz de su encarcelamiento por negarse a pagar impuestos.

Como digo, no pretendo entrar en el fondo de este debate: únicamente quiero poner de manifiesto que resulta de todo punto razonable sostener que las leyes pueden ser injustas y que los ciudadanos pueden negarse a acatar las leyes injustas. Es decir, resulta de todo punto razonable rechazar que el Estado posea un imperium absoluto para decretar cualesquiera normativas de obligado cumplimiento para el ciudadano. De hecho, la propia Ada Colau ha hecho varios llamamientos a la desobediencia civil contra diversas normativas que considera injustas (como la Ley Hipotecaria o un eventual fallo del Tribunal Constitución que tumbe la Ley de Consultas del Gobierno catalán).

En este sentido, las leyes tributarias, en tanto en cuanto constituyen una sustracción de la propiedad legítima y pacíficamente adquirida por los ciudadanos, bien podrían considerarse leyes injustas contra cuyo cumplimiento cabría objetar en conciencia (huelga aclarar que la propiedad que no haya sido legítima y pacíficamente adquirida no debe ser perseguida por la vía tributaria, sino por la vía judicial). Hoy en día, el derecho a la objeción de conciencia contra las leyes que imponen el servicio militar obligatorio se halla ampliamente aceptado (en España, incluso se ha constitucionalizado): ¿por qué consideramos legítimo objetar contra el mandato estatal consistente en una obligación de hacer (prestarle al Estado el servicio militar) pero no consideramos igual de legítimo objetar contra el mandato estatal consistente en una obligación de dar (pagar impuestos al Estado)? ¿Por qué tildar de terroristas a unos pero no a otros? A la postre, negarse a defender el territorio español podría eventualmente causar muchas más muertes que negarse a pagar impuestos.

Pero asumamos que las leyes tributarias sí son normas justas contra las que no cabe objetar lícitamente. ¿Implicaría que los defraudadores fiscales son terroristas? No. Cualquiera de nosotros carga con obligaciones de imperativo cumplimiento: el deber de cumplir los contratos de buena fe, de pagar las deudas monetarias, de abonar las cuotas de la comunidad de vecinos, etc. Como mucho, podríamos considerar que la obligación tributaria es una obligación de tan imperativo cumplimiento como las anteriores (en realidad, de menos imperativo cumplimiento, porque las anteriores obligaciones surgen del consentimiento entre las partes, mientras que los impuestos no). Pero, ¿acaso calificaríamos de "terroristas" a quienes no cumplieran un contrato, no pagaran una deuda o se escaquearan de contribuir a sostener la comunidad de vecinos? No: serían personas merecedoras de reproche por parte del sistema jurídico, pero de un reproche de magnitud radicalmente distinta a la que merece un terrorista (de entrada, las primeras sanciones quedarían dentro del ordenamiento civil y las segundas dentro del ordenamiento penal). Dicho de otra forma: no parece el paradigma de la proporcionalidad el que un señor que no pague una deuda sea condenado a 30 años de cárcel (o a cadena perpetua o a la pena capital, tal como sucede con los terroristas en otros ordenamientos jurídicos).

No cumplir con las deudas tributarias debería merecer, como mucho, la misma sanción que no cumplir con, por ejemplo, las deudas hipotecarias: a saber, embargo de los bienes presentes y futuros del deudor hasta el pleno resarcimiento de la obligación más una correspondiente indemnización por daños y perjuicios. Ada Colau, sin embargo, no sólo considera que la deuda hipotecaria debiera extinguirse únicamente con la entrega del bien inmueble hipotecado (lo cual, aisladamente, es un contenido contractual perfectamente lícito), sino que además pretende elevar el reproche jurídico propio del impago de las deudas fiscales hasta equipararlo con el del delito de terrorismo.

¿A qué viene esa doble vara de medir? La razón que ha alegado Colau es que el defraudador está provocando recortes del gasto –en educación, sanidad o dependencia– que a su vez generan muertos: no pagar impuestos, pues, mata en la misma medida en que matan los terroristas. Pero, aun asumiendo que el fraude fiscal generara muertos, el ilícito penal más cercano no sería el de terrorismo, sino el de "omisión del deber de socorro": delito castigado con una pena máxima de doce meses de cárcel (frente a los 30 años del delito de terrorismo). Por tanto, ni siquiera aceptando todas las premisas de Colau cabría considerar terroristas a los defraudadores fiscales.

Además, no perdamos de vista que, en tanto en cuanto los ingresos estatales ascienden a casi el 40% del PIB, es evidente que el Estado dispone de recursos más que suficientes para evitar todas las muertes vinculadas a la desnutrición o a la falta de atención a enfermos o a dependientes (no me queda claro por qué Colau afirma que los recortes en Educación matan). Si el Estado no concentra la totalidad de sus recursos en estas áreas es simplemente porque la mayoría de la población no estaría dispuesta a recortar el gasto en educación, infraestructuras, I+D o salarios de los empleados públicos cuanto fuera necesario para evitar recortes en Sanidad o Dependencia. ¿Significa esto que esa mayoría de la población es culpable de un delito de omisión del deber de socorro o incluso, siguiendo a Ada Colau, de un delito de terrorismo? No, porque no resulta razonable extender el deber de socorro hasta ese extremo; pero técnicamente sí estamos omitiendo el socorro ajeno al priorizar áreas del gasto público que juzgamos más importantes que las vinculadas al auxilio de los necesitados.

En definitiva, una cosa es que, tras aceptar la más que discutible proposición de que no existe un derecho cívico de resistencia legítima a los impuestos, afirmemos que el ordenamiento jurídico debe sancionar a quien incumple sus obligaciones tributarias y otra, muy distinta, pretender equiparar la sanción del fraude fiscal con la del terrorismo. Sólo desde el populismo más exacerbado, conducente a engendrar un odio transversal que sirva como plataforma para tomar el poder, podría identificarse el incumplimiento de una presunta obligación pecuniaria –no nacida del consentimiento del deudor– con el terrorismo, esto es, con el uso deliberado, organizado e intimidatorio de la violencia contra la vida y la propiedad de las personas.

¿Acaso la única alternativa a la casta populista que padecemos es una neocasta hiperpopulista?

El cambio de tendencia comenzó en los países nórdicos, entre finales de los años 80 y comienzos de la década de los 90. La crisis económica que atravesaban las economías escandinavas obligaba a replantear elmodelo socialdemócrata desarrollado con intensidad en décadas anteriores. Suecia es el caso de estudio más interesante de todos, pues, desde entonces, ha desarrollado reformas de mercado orientadas a bajar impuestos, reducir gasto público, liberalizar sectores y flexibilizar mercados.

En la Suecia de aquellos años, el Estado controlaba directamente el 70% del PIB, el número de funcionarios duplicaba la media de la OCDE, el paro llegaba al 14%, la deuda de las Administraciones se había duplicado y el déficit sobrepasaba el 11% del PIB. El desorden monetario era tal que su corrección implicó subir los tipos de interés por encima del 500%. En resumen, el mito sueco y su avanzado modelo de Estado del Bienestar se vino abajo.

Comenzó entonces un proceso de cambios en el que los partidos de centro-derecha llevaron la voz cantante, si bien la izquierda pactó el desarrollo de estas reformas y, en algunos casos, las profundizó. Sectores intervenidos fueron desregulados, los impuestos se redujeron legislatura tras legislatura, el sistema de pensiones incorporó cuentas de ahorro individual (fórmulas de capitalización parcial), empresas y fundaciones privadas entraron a competir con el sector público en los servicios de educación y la sanidad -el contribuyente decide libremente el centro al que acudir-.

Para la izquierda europea, el giro de sus socios escandinavos supuso el primer paso en un progresivo cambio hacia ideas más favorables al libre mercado y cada vez más alejadas del socialismo tradicional. En Gran Bretaña, por ejemplo, buena parte del mandato de Tony Blair estuvo marcado por la continuación de las recetas liberales implantadas por Margaret Thatcher y John Major.

Desde Estados Unidos, el ejemplo de Bill Clinton también alentaba a la izquierda europea en su giro centrista. El presidente norteamericano impulsó el libre comercio con Canadá y México, bajó algunos impuestos, congeló el crecimiento del gasto público, aprobó medidas de liberalización en sectores cerrados a la competencia, etc.

Hasta ahora, la izquierda política en los países del sur de Europa se mantenían al margen de este giro pro mercado protagonizado por sus colegas del norte, resistiéndose a abandonar sus viejos postulados. Sin embargo, la Gran Recesión ha planteado un interesante reto a este particular inmovilismo, ya que la respuesta a la crisis ha ido cambiando de perfil conforme han pasado los años y el euro ha actuado como una camisa de fuerza que, de una u otra forma, impone el necesario reformismo.

La prueba más evidente es Francia. El país galo eligió como presidente a François Hollande con ánimo de plantear un giro hacia políticas económicas más socialistas. El mandatario francés cumplió sus primeros años en el cargo rodeado de entusiastas de este tipo de políticas, por lo que tanto la agenda regulatoria como las decisiones fiscales se caracterizaron por la hostilidad hacia la economía de mercado. La punta de lanza de esta estrategia inicial era el polémico gravamen del 75% que Hollande defendía para las rentas altas.

La consolidación del progresivo movimiento de Hollande hacia ideas más liberales llegó en agosto de 2014, con el nombramiento del segundo gobierno de Manuel Valls. En este nuevo gabinete se prescindió de aquellos ministros que se oponían a las medidas de austeridad y liberalización planteados, incorporándose en su lugar técnicos que sí abogan por aplicar este tipo de recetas.

El caso más ilustrativo es el de Emmanuel Macron, que sustituye al díscolo Arnaud Montebourg al frente del Ministerio de Economía. Desde el primer momento, Macron ha dejado claro que pretende establecer una alianza firme con el ministro de Finanzas, Michel Sapin, para "recuperar la confianza de los inversores y de los franceses".

Al hilo de nombramientos como el de Macron, diarios como Les Echos y Le Parisien hablan ya abiertamente de un cambio de Hollande hacia postulados favorables a la economía de mercado. Desde el periódico Libération se apunta que la llegada de Macron servirá para fortalecer "el rigor presupuestario y los lazos con el sector privado". Le Figaro, por su parte, entiende que el nuevo "hombre fuerte" del Ejecutivo "simboliza el giro de Hollande hacia el socio-liberalismo", mientras que Le Monde ve en su desembarco "la llegada al poder del ala derechista del Elíseo".

El tiempo demostrará la profundidad de las reformas que se esperan de Macron. De momento, ya sabemos que fue este joven banquero quien, desde su rol como asesor, convenció al presidente francés de la necesidad de aprobar el programa de austeridad anunciado por Manuel Valls tras su nombramiento como primer ministro.

Asimismo, el primer ministro transalpino, Matteo Renzi, también parece enmarcarse en una tendencia más favorable a la economía de mercado, por lo que tanto Francia como Italia acaban de iniciar una senda que, hasta ahora, tan sólo había pisado la izquierda del norte de Europa.

Desde círculos anti-capitalistas, estas medidas han sido recibidas con gran hostilidad. Esto vendría confirmando que, efectivamente, el nuevo Ejecutivo transalpino apuesta por abandonar las posiciones sostenidas hasta ahora por la izquierda italiana, abrazando en su lugar una agenda de reformas basada en promover la libertad económica desde diferentes frentes. El tiempo dirá si esta voluntad se traduce en cambios significativos.

Mientras, desde los partidos de izquierda de España, Grecia y Portugal se observan estos cambios con una mezcla de escepticismo y hostilidad. Al fin y al cabo, el revés que supone el giro liberal de sus homólogos en el resto de Europa, convierte a los socialistas del sur en un anacronismo exótico, anclado en viejas ideas que poco o nada aportan al debate económico en el siglo XX.

He’s never early, he’s always late, first thing you learn is you always gotta wait, I’m waiting for my man. Velvet Underground

No han pasado ni tres meses desde que el presidente del Banco Central Europeo (BCE), Mario Draghi, anunciase su plan de estímulo para 2014, el famoso TLTRO de 400.000 millones de euros. Pues bien, ya tenemos a muchos inversores y analistas pidiendo un estímulo monetario adicional (QE) que lance las bolsas a la estratosfera para mantener la rentabilidad de unas carteras agresivamente expuestas a renta variable, bajo la débil excusa de “la economía real”.

El problema de pedir estímulos monetarios es que Europa no es EEUU, ni en libertad económica, ni en independencia energética, flexibilidad o apertura. El euro, además, no es moneda de reserva global -se usa en menos del 29% de las transacciones mundiales- . Pero, sobre todo, no hay que olvidar que Europa está donde está después de gastarse 200.000 millones en planes de estímulo, un billón en inyecciones de liquidez, recompras de bonos soberanos, y después aumentar el balance del BCE un 128%. Pero “no es suficiente”. Sin embargo…

No hay un problema de “deflación”. La inflación subyacente en Europa, excluyendo energía y alimentos, es del 0,9%. Es decir, bajan los precios por la caída del crudo y la comida. Ninguno de esos efectos es negativo. Mientras tanto, no es extraño que la segunda preocupación para los ciudadanos europeos sea “el coste de la vida”. Porque mientras los defensores del inflacionismo nos asustan con miedos infundados de deflación, el transporte, los seguros, la educación, las tarifas y los impuestos siguen subiendo -que son inflación para usted y para mí, pero no para los creadores de ratios recaudatorios-. La inflación no es una causa del crecimiento sino, como mucho, una consecuencia. Intentar crearla artificialmente solo lleva a mayor miseria.

Sobra liquidez y sube la oferta de dinero. La liquidez excesiva en el sistema es de entre 129.000 y 130.000 millones de euros, según el BCE. El organismo inyectará además 250.000 millones de euros del TLTRO en el cuarto trimestre. O sea, que sobra liquidez en el sistema equivalente a casi el 40% del PIB de España, mientras la oferta de dinero en la Eurozona ha crecido un 1,8% hasta un récord de 10 billones de euros. Pero la solución es inyectar más dinero, claro.

Un QE no funciona en una Europa bancarizada.Recordemos que al analizar la “expansión crediticia” en Europa debemos unir Banco Central y bancos tradicionales, ya que la imagen de “lo que hace el BCE” se ve distorsionada si no tenemos en cuenta la peculiaridad de una Europa donde la banca financia el 80% de la economía real. El balance “financiero” se ha disparado entre 2004 y 2014 hasta el equivalente a más del 349% del PIBen la Eurozona, y el del BCE a un 20% del mismo. El Balance de la Reserva Federal es un 25% del PIB de EEUU pero su sistema financiero no llega al 100%. En consecuencia, el “sistema de crédito” es mucho mayor en Europa que en EEUU.

Un problema de exceso de gasto, no de ahorro. Lo último que le faltaba a uno leer es la afirmación del presidente del Banco de Japón. Kuroda segura que el problema es de “ahorro”. Con un endeudamiento privado y público -que sigue por encima del 350% del PIB en la eurozona- un gasto público que ha pasado del 40% al 49% en la UE y los Estados consumiendo déficits anuales del 3% de media… Es un problema de “ahorro”. Paren el tren, que me bajo.

Un gasto publico disparado a 49% de PIB. Es importante este problema porque el gasto público se valora en el PIB a coste, no por valor añadido. Es decir, cuanto más consume el Estado de dicho PIB, menos potencial de crecimiento tiene la economía por la enorme cantidad de gasto corriente financiado con deuda y mayores impuestos -ya que la inversión no cuenta como déficit-.

Un problema de exceso de capacidad. A nuestros líderes se les escucha mucho hablar de planes de infraestructuras. Total, si hacemos otro puente inútil, no pasa nada. Hay un puente. Lo paga usted y sus nietos. La utilización de capacidad productiva en Europa tras años de planes industriales, verdes y excesos es, en media, del 76%. Es decir, tiene un 24% de sobrecapacidad. Gastar no soluciona nada, porque cuando se cuenta con esa sobrecapacidad, los nuevos planes requieren de mucho menos empleo –o ninguno, ya que las empresas ya están semiociosas.

La inflación y la devaluación no son la solución. El euro se ha depreciado alrededor de un 12% desde que Draghi lanzo el TLTRO y no sólo no han mejorado las cosas en Europa, sino que siguen igual. Sin valor añadido, la devaluación hunde la balanza comercial con la subida de las importaciones. Las deudas no se pagan con inflación porque se disparan los precios de lo que compras. Por eso los países inflacionistas no reducen su endeudamiento. Además, no existe correlación empírica entre inflación y empleo, como explico en detalle en mi estudio “Por qué la inflación no es la solución al paro” .

EL “RIESGO DE JAPONIZACIÓN”

¿Riesgo? Ninguno. Certeza. Lo comentábamos hace dos años .Pero la japonización de Europa no empieza ahora, empezó en 2001 con los enormes planes industriales y el exceso de crédito para construir capacidad “porque sí”. Cuando cada país, cada región, casi cada barrio, tenía que tener las mismas infraestructuras, mismo sector financiero, misma capacidad instalada. Y cuando dejamos la estela de ese exceso, el efecto placebo de mejorar ligeramente el empleo se convierte en el efecto embudo de empeorarlo mucho más tras la orgía.

“HAY QUE HACER ALGO”

Lo último que me faltaba leer es que, como los gobiernos no van a reducir el gasto público, ni bajar los impuestos para dinamizar la economía, y con ello atraer inversión y empleo, el Banco Central Europeo tiene que “hacer algo”. Poner cara de velocidad y hacer como que estás muy ocupado, como me decía un buen amigo sobre la gestión de la Unión Europea.

El gas de la risa monetario. Te hace sonreír pero no te cura. La política monetaria no compensa ni sustituye las ineficiencias de los países. Ni crea empleo. Un CEO de una gran empresa española me decía “el BCE te puede llevar al río, pero si no tienes sed no te puede obligar a beber”. Y es que ese es el error de diagnóstico en Europa. No se muere de sed, está empapada hasta el colodrillo, y hasta que no se sustituyan planes intervencionistas de enorme coste por valor añadido y competencia, no crearemos empleo. Sustituir, no añadir.

Eso en una Unión Europea que gasta casi un 0,8% de su PIB en políticas de empleo “activas”y casi el 1,3% en medidas pasivas destruyendo empleo a pesar de planes de estímulo e inyecciones.

El QE(expansión cuantitativa) sólo genera mayor burbuja financiera, retrasa o impide la limpieza de los sectores hipertrofiados y el dinero se va a financiar Estados que no ven necesidad de ser más eficientes, así que derrochan más. Incentiva el endeudamiento y el gasto improductivo, no lo reduce. Las bolsas y bonos que suban o que bajen, pero que no le hagan a usted pagarlo con el cuento del “empleo”.

Le damos un aura mágica a los bancos centrales que no tienen. En Europa necesitamos rediseñar el modelo de crecimiento desde el sector exterior, valor añadido, apertura, control presupuestario y permitiendo absorber y limitar esa sobrecapacidad que nos cuesta a todos en impuestos y subvenciones. No con experimentos monetarios que, además, ya han fallado antes. La solución a los errores no es repetirlos pero más grandes, a lo bruto. Ni decálogos que parecen la carta a los Reyes Magos de un burócrata, ni “esperar a ver” confiando que los tipos bajos enmascaren los problemas estructurales.

Este jueves el INE hizo públicas las cifras desagregadas del crecimiento del PIB de la economía española durante el segundo trimestre del año 2014. La mayoría de medios han destacado el crecimiento intertrimestral e interanual de la economía -0,6% y 1,2%, respectivamente-, pero mucho más relevante es estudiar la evolución desagregada de sus componentes.

El perfil de la oferta

Comencemos por lo básico: el PIB es el valor de mercado de la producción interna de un país a lo largo de un año o de un trimestre. En el segundo trimestre de 2008 (antes del colapso definitivo de la burbuja), el valor de todo lo que se producía internamente en la economía española era de 273.561 millones de euros; en el segundo trimestre de 2014, es de 257.476 euros: es decir, en seis años hemos acumulado una caída del 5,9% del PIB.

Ahora bien, tal como decíamos, más importante que visualizar lacaída agregada del PIB resulta indagar por la variación sectorial. Al cabo, en 2008 España exhibía un “modelo productivo” absolutamente distorsionado que nos abocaba de un modo inexorable hacia la crisis; la superación de la misma ha de basarse, por necesidad, en un cambio de nuestra especialización sectorial y esa especialización sectorial queda reflejada en el PIB.

En este sentido, la reducción del PIB de 16.085 millones de euros trimestrales se descompone del siguiente modo: la producción de la agricultura, la industria, la construcción, las actividades de información y comunicación, las actividades financieras y las actividades profesionales ha caído en 25.234 millones de euros desde 2008. ¿En qué nos hemos especializado para reemplazar esa pérdida de producción con valor equivalente a 25.234 millones de euros? La producción del comercio, transporte y hostelería, de las actividades inmobiliarias, de la Administración Pública y de otros servicios, así como los impuestos indirectos netos, aumenta en 9.149 millones.

Sin embargo, la revalorización registrada por algunos sectores es más que dudosa: las actividades inmobiliarias son en su mayoría rentas imputadas a los propietarios de viviendas, el valor de la producción de la Administración Pública se valora por su coste (es decir, aunque su utilidad sea nula, si el Estado gasta más, el PIB aumenta) y los impuestos netos son una mordida sobre la producción privada. De ahí que la producción de aquella parte del sector privado que crece de manera sana sólo aumenta en realidad en 3.873 millones de euros frente al desplome del resto de la economía privada de 25.234 millones.

El modelo productivo de España, pues, está lejos de haber cambiado. Sólo el turismo (encuadrado en la rúbrica de “comercio, transporte y hostelería”) está compensando realmente el desplome de la actividad acaecido desde 2008: todo lo demás está o estancado o en retroceso.

Es verdad que poco a poco parece que la economía empieza a reajustarse, pero el ritmo es exasperantemente lento: desde el segundo trimestre de 2013, el valor de la producción de la industria ha aumentado en 487 millones de euros, el del comercio, transporte y hostelería en 1.861 millones, el de las actividades profesionales en 382 millones y el de los otros servicios en 193 millones (pero, por el contrario, la agricultura se ha reducido en 477 millones, la construcción en 673 millones, las actividades financieras en 105 millones y los servicios y las comunicaciones en 542 millones).

En principio, parecería que nos estamos empezando a especializar en turismo y ocio, en industria y en servicios profesionales, pero mucho cuidado: industria y servicios profesionales ni siquiera han recuperado los niveles de actividad de 2011, por lo que bien podríamos encontrarnos ante un mero rebote por relanzamiento de la capacidad ociosa existente. Y, en cualquier caso, lo que sí queda lejísimos es que industria y servicios profesionales reemplacen los casi 21.000 millones de euros trimestrales que se ha destruido desde 2008 en construcción y finanzas: al ritmo de expansión del último año, tardaríamos casi un cuarto de siglo en lograr que industria y servicios profesionales completaran este cambio de modelo productivo.

Inversión estancada

Sucede que, para completar el cambio de modelo productivo, España necesita ingentes dosis de inversión. Todo el capital que fue dilapidado en el ladrillo apenas puede reutilizarse en la nueva economía hacia la que debemos dirigirnos, lo que significa que necesitamos bienes de capital completamente nuevos. Para lograrlos existen dos opciones: o producirlos dentro de España o comprarlos fuera de España.

La primera de estas opciones -la producción interna- la tenemos indudablemente abierta: podemos dedicar nuestros factores productivos internos a fabricar nuevos bienes de capital que reemplacen a los inservibles creados durante la burbuja. El problema es que si usamos la producción como inversión no la estamos usando como consumo. Los españoles, por tanto, necesitarían renunciar a consumir una mayor parte de la nueva producción para así poder destinarla a la inversión: es decir, deberían ahorrar más (renunciar a consumir parte de la producción). Sin embargo, no parece que esto esté sucediendo: desde 2010, la inversión en activos distintos de la construcción se ha mantenido estancada entre el 7%-8% del PIB y, una vez superada transitoriamente la quiebra de 2012, ni siquiera muestra robustas tendencias a seguir expandiéndose en términos nominales.

El lunes por la mañana, desde el Parador de los Reyes Católicos de Santiago de Compostela, la canciller alemana Angela Merkel, ofrecía una rueda de prensa conjunta con el presidente del Gobierno español, Mariano Rajoy. El presidente desgranó una a una las opiniones y posturas del gobierno respecto a cada una de las noticias y acontecimientos veraniegos: los conflictos armados, Cataluña, Francia, la energía, nada se le ha escapado a Rajoy. Por su parte, Merkel ha estado cariñosa, correcta y ha cumplido con creces para con quienes la han invitado a recorrer parte del Camino de Santiago.

Una conversación natural

Por lo que explicó Rajoy, entre paseo y paseo, arboleda y arboleda, en el incomparable paisaje gallego del Camino de Santiago, hablaron de todo. Se diría que la naturaleza favoreció el encuentro, que las meigas obraron sus beneficios y él y ella, ella y él, se comunicaron, compartieron opiniones, como si fueran amigos de toda la vida. Tanto fue así que Ángela ya ha hablado de los cimientos sólidos de una relación. Entre países, pero relación. Y es que el entorno hace mucho. Dónde va a parar. Entre las frías oficinas de Bruselas pisando moquetas y la alfombra verde de las tierras galaicas, qué elegirían.

En la rueda de prensa, que seguí por televisión y por Twitter a la vez, como debe ser, los periodistas trataban de descubrir mensajes ocultos entre tanta dulzura por parte de ambos. Y fueron saliendo. Merkel apoya a Luis de Guindos como sucesor de Juncker al frente del Eurogrupo. ¿De manera permanente o apoya una presidencia temporal? No se sabe, pero le apoya. Y eso es algo, es mejor que no apoyarle. Que ya imagino que la canciller se ha dado cuenta de que De Guindos es partidario de las políticas “lo-que-sea-menester”.

Es verdad que Pedro Sánchez ha apuntado que mejor buscar trabajo a los españoles que a Guindos, como si su partido no hubiera creado millones de parados y colocado simultáneamente a los ministros salientes dentro y fuera de España. No voy a hacer la lista por no hacer sangre.

También es verdad que hubo manifestaciones protestando por los recortes y la austeridad “a modo Rajoy”, es decir, una austeridad aumentando el gasto, menos, pero aumentando; unos recortes ineficientes, sin disminuir asesores pero tocando las narices.

Los periodistas metieron el dedo en la llaga, como debe ser, preguntando a Merkel por los malos datos de la economía alemana el pasado trimestre y a Rajoy por el referéndum ilegal de Cataluña.

No han respondido mal. Lógico, el abrazo al santo y el paseo por los bosques celtas debe dejar a uno bien templado. Que si los datos alemanes son puntuales, que si podemos seguir confiando en que Alemania va a ser la locomotora de Europa. Que si es un disparate el tema del referéndum, que si no se va a realizar, que si es ir en contra de la corriente unificadora de la Europa del siglo XXI. Sin grandes aspavientos pero con asertividad.

Merkel: dinero y crecimiento

Y así, en medio de tanta paz, de repente Ángela, en un arrebato sublime, al ser preguntados ambos por las medidas presentes y futuras del Banco Central Europeo, ha dicho textualmente: “Hay un error que se repite habitualmente: no es cierto que se consiga más crecimiento con más dinero”. Y habló de los tipos de inversión, de la innovación tecnológica, y de que el dinero no es riqueza.

Y yo recordé a Adam Smith y a todos aquellos quienes, unos cuantos siglos atrás, comenzaron a explicar eso mismo a los mercantilistas, que eran esos empresarios aliados a los gobiernos y a los bancos (¡qué cosa tan moderna! ¿no?). Mis ancestros ideológicos empezaron una cruzada que continúa, una peregrinación a lo largo del tiempo, comparable a lo s esfuerzos de Santiago el Apóstol en la tozuda Península Ibérica. Pero parece que es más rentable electoralmente hacer pensar a la gente que esos cristalinos de colores valen mucho más que el oro de las minas, y así nos venden por razones electorales medidas que devastan nuestra riqueza: la capacidad de ahorrar, de invertir, de crear empleo, de crear riqueza.

Rajoy, ante esa afirmación de Angela Merkel, ha mantenido un respetuoso silencio. Imagino lo que estaría pensando: “¿Entonces los reyes son los padres?”.

Semejante tsunami fiscal no cogerá por sorpresa a quienes siguen desde hace años este tipo de informaciones. De hecho, si ampliamos el campo de estudio para considerar también el año 2011, llegamos a una cifra aún más escalofriante, ya que las autonomías han subido más de 120 veces los impuestosdesde entonces hasta 2014.

La creatividad de los legisladores regionales para generar nuevos ingresos fiscales es arrolladora. No en vano, en 2013 conocimos que las Comunidades Autónomas han creado 42 nuevos tributos a lo largo de la crisis, lanzando nuevos gravámenes que se aplican a todo tipo de actividades económicas. En total, la CEOE calcula que hay 100 gravámenes propios ligados a las Haciendas autonómicas, si bien la recaudación que generan no llega al 2% de los ingresos tributarios regionales.

A nivel local, el escenario tampoco es mucho más favorable para los contribuyentes. El caso más sangrante es el Impuesto de Bienes Inmuebles, un tributo cuya recaudación no ha caído en ninguno de los años de la crisis.

De hecho, el esfuerzo de los contribuyentes para el pago de este gravamen no ha parado de crecer: si en 2008 suponía 8.352 millones, los últimos datos disponibles (2012) elevan esta cifra hasta casi 12.000 millones. Hablamos de un aumento del 53% en apenas un lustro.

Hay regiones en las que las alzas del IBI han sido especialmente drásticas. Los municipios andaluces están a la cabeza, ya que ingresan por este concepto una cantidad equivalente al 1,49% del PIB regional, o lo que es lo mismo 2.100 millones de euros. El segundo lugar lo ocupa la Comunidad Valenciana, con un podio completado por Murcia, donde las subidas del IBI en los Ayuntamientos suponen, de media, un crecimiento del 66%.

Presión fiscal y esfuerzo fiscal

Cuando se analiza la recaudación total de las Administraciones Españolas en comparación con el PIB, vemos que la presión fiscal española se coloca por debajo de la media europea. Esto no significa necesariamente que España sea un país de impuestos bajos, ya que el resto del Viejo Continente se caracteriza precisamente por extraer un alto nivel de rentas del bolsillo de los ciudadanos.

No obstante, la variable clave para analizar la incidencia de los impuestos en el bolsillo de los españoles no es la presión fiscal (recaudación sobre PIB), sino el esfuerzo fiscal (pago efectivo de impuestos sobre la renta de las personas físicas o los beneficios empresariales). Es aquí donde comprobamos que España se coloca a la cabeza de Europa, superando la media continental en un 20%.

¿Cómo se explica entonces que la recaudación total, medida por la presión fiscal, suponga un porcentaje más bajo sobre el PIB? La razón estriba en la estrechez de la base de contribuyentes. Con un paro superior al 25% y miles de empresas quebradas, el esfuerzo fiscal crece enormemente porque quienes cargan con el grueso de la recaudación son cada vez menos personas, mientras que el gasto público que se quiere financiar vía impuestos o deuda no se ha reducido durante la crisis, sino que ha aumentado.

Por tanto, el particular infierno fiscal de España se caracteriza porque un número cada vez más pequeño de contribuyentes (empresas y trabajadores) soporta un nivel de imposición cada vez más alto.

España tiene un problema de oferta, no de demanda. Nuestra crisis no viene de que gastemos poco, sino de que producimos mal. Y producimos mal no por haber gastado poco, sino porque durante años nos emborrachamos en una orgía de gasto financiada por el hiperendeudamiento. La prueba más evidente de que no estamos ante un problema de demanda sino de oferta es que, tan pronto como ha vuelto a aumentar el gasto interno, las importaciones se han disparado: como no producimos en casa lo que necesitamos, hemos de traerlo de fuera.

Así las cosas, la solución a nuestras dificultades no pasa por regresar a la economía del pelotazo y de la burbuja, sino por cambiar nuestro modelo productivo: menos ladrillo y menos bancos a cambio de más servicios profesionales, más industria, más manufacturas, más tecnología de la información, más turismo o incluso más agricultura. Dejar de gastar lo que no producimos y pasar a producir lo que queremos gastar.

Claro que las políticas de oferta suelen requerir de una actitud más pasiva del Gobierno: sabiendo como ya sabemos que el modelo productivo no lo crean los políticos sino que lo descubren los empresarios en un entorno de libre competencia, la actitud de un Ejecutivo que aplicara políticas de oferta debería limitarse a liberalizar la economía y a estabilizar las finanzas públicas bajando impuestos. Demasiado para el cuerpo de quienes aspiran a regresar a la España del burbujón a golpe de talonario. De ahí que el nuevo PSOE de Pedro Sánchez no haya podido contenerse a la hora de proponer, dentro de un decálogo de supuestos remedios para la crisis, dos medidas novedosas y de probada eficacia: depreciar el euro y un plan de estímulo europeo para los países del Sur.

Ideas frescas consistentes en rescatar los planes de choque anticrisis de Felipe González (depreciar la peseta) y de José Luis Rodríguez Zapatero (Plan E). Es decir, tratar de sostener el agrietado modelo productivo del burbujón mediante el estímulo pauperizador del gasto: abaratar indiscriminadamente producción, activos y mano de obra interna para que algún extranjero tenga a bien comprar (depreciación), o sustituir la extinta demanda burbujística privada por una incipiente demanda burbujística pública (plan de estímulo). Dopar la demanda para intentar conservar la misma oferta deficiente.

Depreciar la moneda es un error, ya que hace pagar a justos por pecadores. Todos los precios de venta al exterior se ajustan a la baja en la misma medida; todos los precios de compra desde el exterior se ajustan al alza en la misma medida. Las empresas competitivas con excelentes modelos de negocio pueden entrar en pérdidas y las empresas no competitivas con pésimos modelos de negocio pueden volverse rentables: revigorizar el ladrillo (no importa sus factores productivos) a costa de empobrecer a las Apple Stores (sí importan sus mercancías). Tres cuartos de lo mismo sucede con los salarios: la depreciación rebaja las remuneraciones a los trabajadores ocupados para intentar (con escaso éxito) que los parados encuentren empleo sin tener que minorar sus salarios nominales. La medida, como decíamos, ya la puso en práctica Felipe González a lo largo de los 80 y comienzos de los 90: desde 1982 la peseta se depreció un 50% frente al marco y su éxito fue tan atronador que el paro no bajó ni un solo año del 16% (y durante la mitad del felipato estuvo por encima del 20%). Tampoco cosechamos ni un solo superávit exterior desde 1987: señal de la portentosa competitividad que logró nuestra economía merced a las sucesivas rondas de depreciaciones.

Aprobar planes de estímulo es otro error, pues equivale a rescatar a los sectores económicos que destruyen valor a costa de los que lo crean. Endeudar y subir los impuestos a Inditex para salvar a las constructoras a través de obra pública. La medida ya la puso en marcha Zapatero en 2009, con los magníficos resultados por todos conocidos: el paro aumentó en 1,5 millones de personas en apenas un año y el déficit público se disparó por encima del 11% del PIB, por lo que se vio forzado a aprobar, apenas doce meses después, el famoso tijeretazo.

Sí, sé que me pondrán como ejemplo de plan de estímulo exitoso las experiencias de EEUU y el Reino Unido, pero tengan presente un detalle a propósito de sus modelos productivos: en 2007 la construcción pesaba el 5,5% del PIB en EEUU, el 7% en el Reino Unido y el 12,5% en España. Desde entonces, la construcción en EEUU ha caído al 4,5%, en el Reino Unido al 6% y en España al 7%. ¿Entienden quién necesita un cambio de modelo productivo? ¿Quién necesita reemplazar intensamente sectores enteros de sus economías? Sólo si nuestro objetivo fuera que la construcción regresara al 12,5% del PIB tendría sentido tirar de la demanda sin cambiar el modelo productivo.

Justo ésa ha sido la pauperizadora estrategia que ha seguido Japón desde el colapso de su economía a principios de los 90: los distintos gobiernos nipones recurrieron a intensos y recurrentes déficits públicos que elevaron la deuda pública desde el 70 al 240% del PIB, con el maravilloso resultado de que su renta per cápita apenas ha crecido de media un 0,6% al año (en EEUU, a más del doble de velocidad) y sus salarios reales han caído más de un 10% (sí, Japón tiene pleno empleo a costa de dos décadas de deflación salarial).

España no necesita perseverar con las políticas de demanda sino dar una oportunidad a las políticas de oferta: menos impuestos, menos gasto público y más libertad económica. Pedro Sánchez sólo nos propone resucitar a Felipe González y a José Luis Rodríguez Zapatero para rescatar un modelo productivo mortecino socializando sus pérdidas entre todos los españoles. Éxito asegurado.

El cambio de modelo económico no es sólo una cantinela cacareada por nuestro políticos, también es un camino por la que debería transcurrir la economía española si quiere prescindir del ladrillo como "crecimiento" burbujístico.

Laelevada bancarización de la economía española no es la respuesta para la necesaria creación de nuevas industrias y sectores. Se requieren inversiones que creen nueva actividad y, por tanto, que asuman un riesgo elevado que no debería ser asumido por los bancos, sino por el ahorro y la inversión privada.

Es el papel que debería asumir, en parte, el Capital Riesgo, pero sus volúmenes de inversión son todavía reducidos y muy lejos de los años previos a la crisis (especialmente en las primeras etapas de los proyectos empresariales).

Parece que 2014 será un mejor año para este sector, tanto en volúmenes de inversión como en captación de nuevos fondos. Sin embargo, parte de esta mejoría proviene de las inyecciones de capital del Gobierno, que, aunque no es la peor política económica, sí supone distorsionar este importante sector y alejarlo de su versión más desarrollada de países como Reino Unido, Irlanda o Suiza (con mucha menor intervención) y desincentivar una dinámica sana.

Lenta mejoría

En 2013, el capital riesgo tocó fondo. El volumen de inversión proveniente de este tipo de capital supuso apenas la mitad de lo invertido en 2005 (donde se alcanzó el máximo), según las cifras de ASCRI y Capital Riesgo. Cierto es que el 80% de esta cifra se consiguió en el segundo semestre del año, hecho que explica no sólo la fuerte caída en el primer semestre sino la mejoría en 2014.

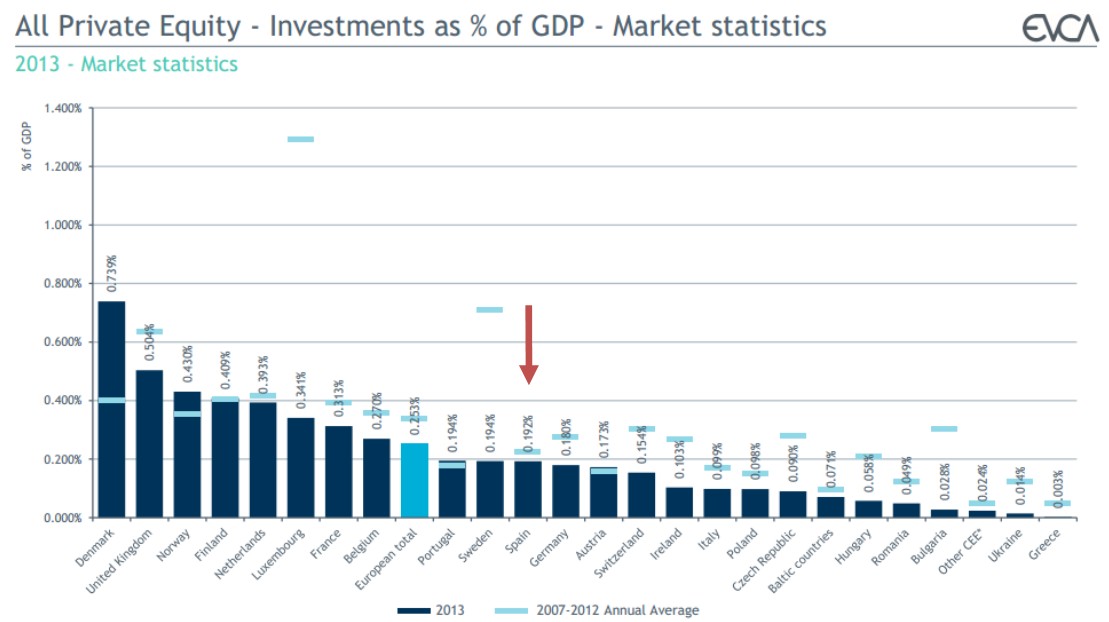

Así, en el primer semestre de 2014 el volumen de inversión ha crecido un 132%. El 90% fueron inversiones de menos de cinco millones de euros, y más del 70% de menos de un millón. Pese a ello, el importante papel de este sector como motor de cambio del modelo económico español apenas alcanza el 0,2% del PIB (unos 2.300 millones de euros en 2013, aunque será muy superior en 2014 si se confirma la tendencia).

Esto supuso, el 3,5% del total de la inversión de Capital Riesgo de Europa en 2013, muy lejos de Reino Unido, Alemania y Suiza (32,9%, 18,8% 10,6%) e incluso menos de la mitad que un país mucho más pequeño como Países Bajos (8,2%). Estamos tres países por debajo de la media europea.

Fuente: Asociación Europea de Capital Riesgo o EVCA.

Inversión por fases

Tradicionalmente, el capital riesgo se ha hecho más presente en las compras o buyouts de empresas, que, desde 2010, tienen un fuerte peso, en torno al 60% por volumen de inversión.

Pero durante la crisis la inversión en etapas de crecimiento se ha hecho un hueco importante (sobre todo en 2008-2009) y todo apunta a que en el primer semestre de 2014 el volumen de inversión en estas fases se ha incrementado un 45%, hasta alcanzar el 41% de la inversión total, acaparando casi un 60% de las operaciones realizadas.

En cualquier caso, la inversión en las primeras etapas o venture capital (semilla, startup y últimas fases de emprendimiento) están lejos de los dos dígitos que se alcanzaron en 2008 y 2009.

Estas no son inversiones grandes por su propia naturaleza, pero su importe total está muy lejos de los países ya mencionados o incluso de Austria, Irlanda o Finlandia, situándose en el pelotón de cola. Además, parece que durante el primer semestre está experimentando cierta caída, hasta el 2,4% del volumen total de inversión. Quizá el sector se esté centrando en impulsar el crecimiento de inversiones pasadas.

Por sectores, Informática, Productos y Servicios Industriales, Productos de Consumo o Biotecnología son los que tanto el año pasado como la primera mitad del actual están acaparando el mayor número de operaciones (destacando notablemente el primero). Por volumen de inversión, este año se está centrando más en Productos de Consumo, Hostelería y Ocio, frente a Productos y Servicios Industriales o Servicios Financieros en 2013.

Captación de fondos

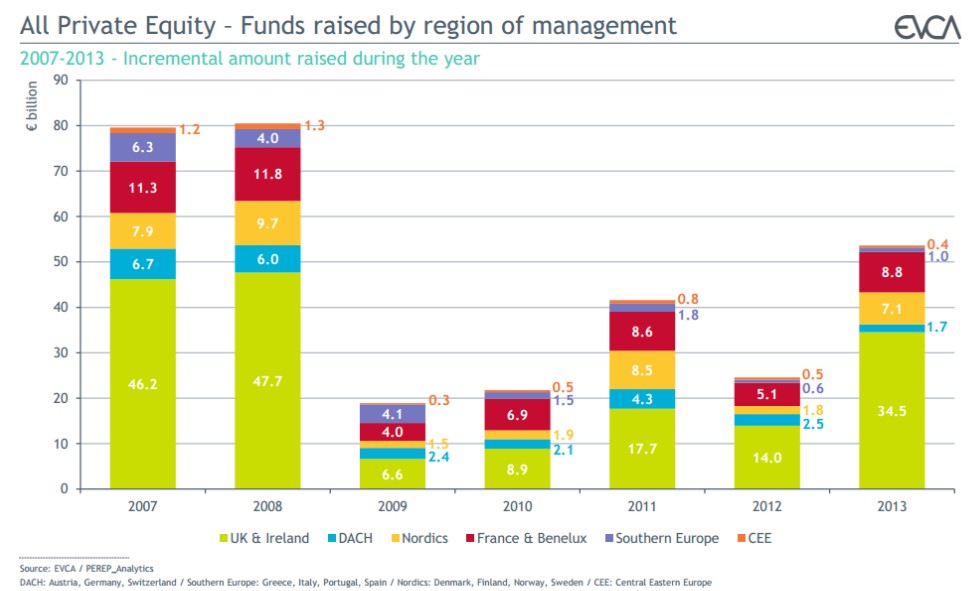

Tras una crisis en la que se estaban agotando los recursos levantados con anterioridad, la captación de fondos para invertir (fundraising) ha crecido un 315% en el primer semestre, superando los 2.134 millones de euros (en 2013 creció sólo un 11%). Algo más de la mitad fueron captados por operadores nacionales privados, el 41% extranjeros, y el 5% por operadores nacionales públicos.

Estas son buenas noticias si tenemos en cuenta que, durante la crisis, los países del Sur de Europa siguen estando a la cola en la captación de capital riesgo, muy al contrario que Reino Unido e Irlanda

Y, aunque es cierto que el interés internacional ha vuelto, el notable cambio de tendencia se explica en buena parte por el papel del Fond-ICO Global, que tiene intención de inyectar al Capital Riesgo español 1.200 millones de euros entre 2014 y 2017 en cerca de 40 gestoras (de momento se estima que ha repartido casi 500 millones entre 14 entidades).

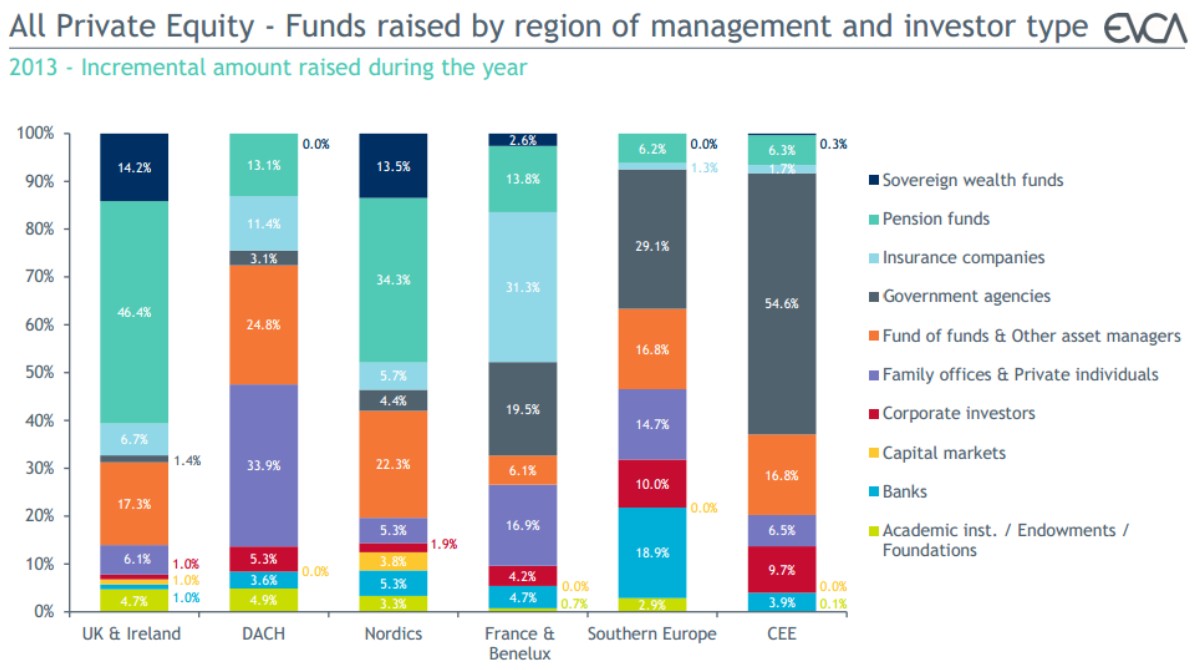

La intervención del Gobierno, también en esta industria, es común en el Sur de Europa (que suele rondar un 30%), en donde se prefiere desviar fondos públicos en lugar de liberalizar la economía.

En España, la intervención estatal se ha hecho notar durante la crisis, especialmente en 2009, que pasó de un 2% a un 14%, y entre 2012 y 2013, donde rondó el 27%. Es un modelo totalmente diferente al seguido por los países con el Capital Riesgo más desarrollado (Reino Unido, Irlanda, Alemania o Suiza).

Por otra parte, el segundo tipo de inversor con mayor peso en 2013 en levantar capital fueron los particulares, con un 15%, recuperando e incluso sobrepasando el nivel de 2007. Los bancos ocupan el tercer lugar tras descender de forma intensa su participación durante la crisis: de un 44% en 2009 a un 13% en 2013. Los inmediatos seguidores son los fondos de pensiones, de inversión y family offices.

En cuanto a las desinversiones, una parte fundamental para recuperar el capital (más ganancias) que permitirá reiniciar el ciclo, el primer semestre registró el doble de volumen que en el mismo periodo de 2013. La mitad de las operaciones fueron "Venta a tercero", un tercio "Venta en Bolsa" y casi un 10% "Venta a otra entidad de Capital Riesgo".

"There are only three spending components that matter to monetary policy: consumer spending, business investments and exports and trade", Evan Davies

Uno de los rasgos más curiosos del análisis económico español es el presidencialismo. Le damos una especie de cualidad mágica a los gobiernos, como si fueran los Reyes Magos, y le echamos la culpa -o el mérito- al Presidente. Es ese estatismo que espera milagros de la Administración. El caso más entretenido es el de las exportaciones. Las analizamos como si el que exportase fuese el Jefe del Ejecutivo y como si el resto del mundo no existiera. Rajoy o Zapatero no exportan: exportan las empresas. Parece obvio, pero a más de uno se le olvida.

He leído muchos análisis catastrofistas, pero creo que merece la pena resaltar que el esfuerzo exportador de las empresas españolas sigue siendo modélico.

El propio director general de la Organización Mundial del Comercio, Roberto Azevêdo, analizaba hace poco en Londres un contexto global de desaceleración del comercio mundial, y es en ese entorno en el que debemos valorar el cambio de modelo nacional, con sus positivos y negativos:

Mito 1: No estamos cambiando a un modelo exportador. Las exportaciones de bienes y servicios pesan ya un 34,1% del PIB de España. Un aumento del 10,7% en tres años y del 30% sobre el nivel de 2004.

Mito 2: Los otros países lo hacen mejor. Hemos aumentado cuota de mercado global de 1,6% a 1,68% de las exportaciones globales (según la OMC) y nos situamos en el puesto 18 del mundo, y en el puesto número siete en exportaciones de servicios. Alemania, Japón, Italia o Francia bajan cuota desde 2010. EEUU la mantiene similar.

Mito 3: Las importaciones se disparan. Con los datos publicados acumulados hasta junio de 2014, no existe en la serie histórica –desde 1995- un nivel mayor de cobertura de importaciones con exportaciones que los registrados en 2012 (85,5%), 2013 (95,3%) y 2014 (91%). Para que se hagan una idea, entre 2000 y 2011 la media era del 75%, y entre 2006 y 2009 menos del 67% (ver gráfico).

Mito 4: Las exportaciones van mal. Muchos análisis hablan sólo del “crecimiento” de las exportaciones y no del hecho de que sigan a máximos. Y eso que la serie histórica pone de manifiesto que no todos los años se registraron récords absolutos de exportaciones. Sin embargo, a partir de 2010, sí que los ha habido.

Mito 5: Las empresas exportadoras no son relevantes. El número de empresas exportadoras ha crecido de una media de 100.000 entre 2001 y 2007 a más de 150.000. Contamos con 570 empresas que suponen el 63% de las exportaciones, una cifra de concentración similar a la de Francia o Reino Unido y normal cuando tenemos –menos mal– grandes multinacionales. Hay que seguir aumentando en número y diluyendo la concentración.

LAS EXPORTACIONES DEBEN ANALIZARSE EN TRES TÉRMINOS:

El crecimiento mundial del comercio se ralentiza. No se puede exportar al aire. Si el comercio global aumenta menos de lo esperado, las exportaciones crecen menos. La OCDE lleva comentando la caída de las exportaciones desde mayo, y en marzo ya explicaba yo en ¿Peligra el modelo exportador español? y en mi web que los datos de comercio mundial estaban revisándose a la baja, y con las sanciones entre la UE y Rusia es probable que siga desacelerándose. En ese contexto, que España siga registrando cifras récord en junio y sus exportaciones crezcan un 0,5% en los primeros seis meses es positivo, sobre todo cuando nuestro principal socio, Francia, se encuentra estancado. En Reino Unido las exportaciones han caído un 19,9% en junio (-14,7% en los primeros seis meses) y en Francia, que tanto nos gusta a algunos como ejemplo, un 1,8%.

Balanza Comercial. La diferencia entre lo que exportamos e importamos. A efectos del PIB y del crecimiento, lo importante es que la aportación exterior sea positiva, si no estaremos agrandando el agujero. Si exportamos “mucho” como en 2009, y tenemos un destrozo de 94.000 millones de euros en la balanza comercial, no sólo no sirve para nada, sino que además es un enorme problema. Pero claro, en aquella época al déficit comercial se justificaba con la excusa de “estimular la demanda interna” y hoy, con un déficit comercial diez veces menor, escucho, alucinado, que está “disparado”. Fíjense en la ironía…

Por ello, hablar de las exportaciones de Japón, por ejemplo, cuando registran un déficit comercial record, es olvidar una cara importantísima de la moneda. Además, ese déficit comercial es fundamentalmente gasto corriente –por la subida del precio del gas, petróleo y carbón en yenes depreciados “gracias” a Abenomics-. Devaluar no es motor de exportaciones. Si no hay valor añadido y producto de calidad, lo que vendes se disipa con el aumento de precio de lo que compras.

El déficit comercial español hay que vigilarlo, ya que, como alerta Juan Rallo y otros expertos, siempre ha sido la antesala de una crisis. Sin embargo, de enero a junio 2014, el 24% de las importaciones fue de bienes de consumo, el 7% de bienes de capital y el 70% de bienes intermedios.

Es decir, el 77% de las importaciones fue destinado a la inversión o a la producción, y sólo el 23% fue al consumo, una relación casi inversa comparada con los países de la expansión monetaria, Reino Unido o Japón. Aun así, es un dato a vigilar, ya que tenemos la tendencia de caer en la trampa de “estimular la demanda interna” con deuda y lanzarnos a otra crisis.

Es la diferencia entre el circulo vicioso de hundir la balanza comercial “estimulando”, y el circulo virtuoso de exportar y controlar que el déficit sea bajo, o haya superávit. No es una fórmula mágica ni nueva, es la de los países líderes en exportaciones sostenibles.

Cuota de mercado global. Si el comercio se expande o se ralentiza depende de multitud de factores globales, como es normal. No podemos pensar que los problemas geopolíticos con Rusia (1,1% de nuestras exportaciones) o las dificultades para crecer de Francia, Portugal o Italia, algunos de nuestros mayores socios comerciales, no van a afectar, pero también se reducen las importaciones (Rusia es un 2,6% del total). Mientras mantengamos o aumentemos la cuota de mercado globalmencionada antes y controlemos el déficit comercial, la aportación al crecimiento del sector exterior será, como debe ser, positiva, y el cambio de modelo será más sostenible.

Los datos de junio son buenos, aunque no sean fantásticos. Pero ninguna de las cifras, lo miremos como lo miremos, nos sitúa ni de lejos en la situación dramática de agujero deficitario del periodo de 2007 a 2010.

Los presidentes, como decía al principio, no exportan, pero sí pueden apoyar al sector exterior. Los grandes escollos siguen siendo los mismos:

Unas trabas burocráticas y administrativas desproporcionadas, que hacen que los procesos sean lentos, caros y duplicados.

Una fiscalidad restrictiva. Las empresas exportadoras siguen sufriendo de una fiscalidad nacional, local y regional depredadora y en numerosas encuestas preferirían ver incentivos fiscales y desgravaciones a grandes planes publicitarios de uno u otro ministerio.

El domingo pasado volvía a Londres desde España, tras diez días de vacaciones, y coincidí en el aeropuerto con el equipo directivo de una empresa que, hasta el año 2012, vendía el 89% de sus productos en España. “Vamos a firmar un acuerdo con una empresa británica a cinco años”.

Sus ventas en 2014, me comentaban, crecerán un 7% y de ellas, un 50% ya son al exterior. Sin pedir subvenciones, sin sentarse a esperar. Esas son las empresas que están cambiando –poco a poco, en silencio, sin vallas publicitarias de Plan E– el mapa empresarial español. Esa es la marca país.

Vigilemos muy de cerca el déficit comercial y las tentaciones de tirar de la chequera en blanco para “”estimular” –que ya sabemos cómo termina eso– y dejemos que las empresas sigan esa labor de cambiar nuestro modelo. No porque lo decida un Comité o un Consejo de Ministros, sino porque compiten. Si les dejan.

Gestionar consentimiento

Para ofrecer las mejores experiencias, utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. El consentimiento de estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o las identificaciones únicas en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcional

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu Proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.