Francisco Franco murió en 1975 seguro de que el futuro de España estaba "atado y bien atado". Nunca he creído la hipótesis de que el Caudillo preparó una transición postmortem hacia la democracia. Franco era un hombre de orden y cuartel, melancólicamente convencido de que los demonios familiares del separatismo y la anarquía inevitablemente conducirían a los españoles a la catástrofe, a menos que una mano dura lo evitara.

Afortunadamente, Juan Carlos, el joven Borbón seleccionado, educado y designado por Franco para continuar su régimen autoritario al frente del Estado, tenía una idea diferente de España. Sabía que sólo podía o valía la pena reinar en una nación democrática en la que la Corona estuviera subordinada a la Constitución y al Parlamento, como era la norma en el norte de Europa Occidental.

El monarca no perdió tiempo. Con la ayuda de las Cortes, acertadamente reclutó a Adolfo Suárez como presidente de Gobierno. Fue el negociador ideal para lograr un cambio que parecía imposible: a trancas y barrancas, porque no fue fácil, los franquistas se transformaron en demócratas, los socialistas abandonaron el marxismo, los comunistas renunciaron al leninismo, los vascos y catalanes silenciaron y aplazaron sus pulsiones nacionalistas, el ejército se subordinó a la jefatura de los civiles –salvo el limitado espasmo golpista de 1981–, la Iglesia católica bendijo la metamorfosis y todos admitieron la monarquía.

Juan Carlos, heredero de una dinastía desacreditada ante los ojos de los españoles, dos veces derribada por una sociedad que no amaba ni respetaba a la familia real, a lo que se agregaba el origen espurio de su poder, arbitrariamente impuesto por Franco, los necesitaba a todos para poder reinar con legitimidad moral (tenía la política), pero todos necesitaban a Juan Carlos para ocupar cierto espacio en un orden democrático que surgió milagrosamente en apenas tres años.

La transacción funcionó espléndidamente, al menos por un tiempo. Los españoles, como se ha dicho mil veces, no se hicieron monárquicos, pero sí juancarlistas. Casi todo el país agradeció al Rey el establecimiento de la democracia y su actitud decidida cuando varios militares trataron de derribar el Gobierno por la fuerza. El consenso general era que sin la tutela de Juan Carlos y su predicamento en las Fuerzas Armadas el tránsito hacia la democracia se habría interrumpido.

Esa primera transición duró 39 años. Algo más que el franquismo. En ese periodo, con aciertos y fallos, los grandes partidos gobernaron en el ámbito nacional o regional, solos o en coalición, y las instituciones funcionaron razonablemente bien. Sólo faltaba por ponerse a prueba la transmisión de la autoridad dentro de la monarquía.

Acaba de suceder. Con la abdicación de Juan Carlos I y el acceso al trono de su hijo, quien reinará como Felipe VI junto a Letizia, la reina, se cierra el ciclo y comienza una segunda etapa en la que las prioridades generales son otras: propiciar la creación de empleo, lo que entraña generar el surgimiento de empresas; combatir la corrupción; enfrentarse constructivamente al separatismo vasco y catalán, si ello es posible; y revitalizar la monarquía, hoy muy devaluada por los escándalos económicos del yerno del rey, Iñaki Urdangarín, y por el comportamiento un tanto frívolo de Juan Carlos I, quien se marchó con una amiga a África a cazar elefantes en medio de una severa crisis económica.

La inmensa tarea que Felipe y Letizia tienen por delante desde el día uno de su reinado es convertir a los españoles de juancarlistas desengañados en monárquicos convencidos de la utilidad de una institución que los conecta con su vieja historia nacional y forma parte de las señas de identidad colectivas, como sucede en Holanda, Inglaterra o Escandinavia.

Los dos tienen el talento, la formación, las virtudes y la simpatía que se necesitan para poder consolidar la monarquía, pero esa peculiar institución no se sostiene de manera autónoma, sino dentro de la estructura de un Estado que tiene que funcionar con probidad y eficiencia, para ganarse el respeto de una sociedad que necesariamente debe percibir que posee posibilidades de mejorar progresivamente su calidad de vida si hace los necesarios esfuerzos.

El prestigio de Juan Carlos creció mientras España prosperaba y cayó en picado cuando la economía se hundió. Felipe y Letizia serán pronto los reyes de España. Están llenos de buenas intenciones, pero les tocará a Rajoy y a los que vengan detrás gobernar bien para que la monarquía se sostenga. En 1981 el rey salvó a la democracia. Ahora la democracia debe salvar a los reyes.

Rafael J. Álvarez entrevistó a Lara Alcázar en El Mundo. La líder del grupo feminista Femen perpetró escalofriantes desvaríos, como, por ejemplo: "Nos toca la venganza histórica contra el genocidio de mujeres a lo largo de siglos". Me limitaré, empero, sólo a dos ideas económicas.

Aseguró la señora Alcázar: "Somos pobres porque los hombres tienen el monopolio de los negocios". Como resulta evidente que la pobreza en el mundo ha disminuido en el último siglo, entonces doña Lara se verá ante la incómoda tesitura de reconocer que o bien no somos pobres o bien los hombres no tienen el monopolio de los negocios.

En segundo lugar, Rafael Álvarez le hizo una pregunta pertinente y poco habitual. Le dijo que si fuera verdad que las mujeres cobran menos que los hombres por el mismo trabajo, entonces el paro femenino debería ser cero, porque los empresarios las contratarían siempre a todas. A eso doña Lara respondió: "Porque el hombre da menos problemas, según los empresarios".

Otra vez, aquí hay una nueva y desasosegante alternativa para la líder feminista. O bien la mujer no gana menos que el hombre por el mismo trabajo, o bien los empresarios son masivamente imbéciles y desaprovechan una obvia oportunidad de beneficio.

Es evidente que todos los hombres no son superiores a todas las mujeres. Lo probó el coordinador de Izquierda Unida en Andalucía, Antonio Maíllo. En declaraciones a Carlos Herrera en Onda Cero defendió a los okupas y aseguró:

La vivienda, o es un bien especulativo o es un derecho humano, y nosotros creemos que es un derecho humano.

Reveladoramente, ni se le pasó por la cabeza a don Antonio que la vivienda podía ser el derecho de quienes la adquieren. Eso nunca, porque eso es la propiedad privada, es decir, el fundamento de una sociedad libre. En vez de ello, el preclaro progresista sólo identificó dos opciones que niegan la propiedad privada. En un caso por ser "especulativa", y en otro caso por ser un "derecho humano", es decir, un extraño derecho que legitima al poder para que viole los derechos de los ciudadanos, puesto que, naturalmente, cuando el señor Maíllo dice que la vivienda es un derecho humano no está pensando en regalar libre y voluntariamente su propia vivienda al prójimo.

Asimismo, aseguró que la gente se suicida todos los días por culpa de los desahucios. Ante semejante disparate, Arcadi Espada le hizo la pregunta que Josu Mezo ha hecho famosa en La Brújula de la Economía: "¿Y eso usted cómo lo sabe?". El inefable líder progresista respondió: "Está en los medios". No se refería al centro de las plazas de toros, añado.

"The ECB moves into uncharted territory with negative deposit rates"Bloomberg.

La euforia se ha desatado, de nuevo. Mario Draghi, presidente del Banco Central Europeo (BCE), lanzaba el jueves un paquete de medidas que, según algunos comentaristas "rebaja el coste de las hipotecas, combate la deflación, reactiva el crédito y mejora las exportaciones". Todo en uno, como el elixir del amor y tónico reconstituyente de los vendedores ambulantes. Nos encantan las soluciones mágicas. Aunque se haya aplicado lo mismo en 2009-2010 y no funcionase. Repetir. Les recomiendo el articulo de Juan Manuel Lopez Zafra "Y Draghi cogió su fusil" en El Confidencial.

Sin embargo, las dudas sobre la propuesta son muy relevantes y empiezan por el diagnóstico.

El plan del BCE lleva a los agentes financieros a tomar aún más riesgos al bajar los tipos de interés a niveles ínfimos y al forzar el crédito, aunque no se haya solventado el problema de deuda europeo.

– Europa tiene un problema de sobrecapacidad y exceso de deuda, no de falta de crédito, con un exceso de liquidez de 180.000 millones de euros que el propio BCE muestra en sus documentos. Intentar forzar el crédito no es la solución. Se repite el mantra de que hay un problema de concesión de préstamos y no de sobrecapacidad, pero como bien comentaba Eduardo Segovia en El Confidencial, "La inyección del BCE no será la panacea para que vuelva el crédito".

¿En qué vamos a gastar que tenga un impacto real en el PIB y en el empleo? Veamos, según datos de Eurostat, BCE y Goldman Sachs, Europa tiene una sobrecapacidad del 20% en energía, incluyendo capacidad de generación, regasificación y refino suficiente para atender la demanda prevista en 2030 (IEA). Además, un 23% de sobrecapacidad en aeropuertos e infraestructuras, sobre todo autopistas, y un 28% en espacio de oficinas y congresos. Sobra capacidad portuaria, un 17%, y de almacenamiento… y falta tecnología… Que ni sufre de falta de crédito ni es intensiva en empleo. Europa no sólo tiene un problema de sobrecapacidad en activos reales, fruto de esos "planes industriales" estatales casi soviéticos de 1991-2010, sino un exceso de crédito y tamaño del sistema financiero. Los activos totales del sector bancario superan el 274% del Producto Interior Bruto (PIB) en 2013 (un 334% incluyendo filiales extranjeras), comparado con Japón, donde es un 192%, y Estados Unidos, con un 83%. No es, por lo tanto un problema de cantidad de crédito o que sea barato. El propio BCE en su informe "Is Europe overbanked?" (Junio 2014) analiza que el ratio de crédito bancario privado (familias y empresas) sobre el PIB se disparó entre 1991 y 2011 desde un 38% hasta más del 100% del PIB, muy por encima de Japón y Estados Unidos. No existe ningún ejemplo de expansión de crédito mayor al vivido en España entre 1995 y 2011, donde se triplicó el credito sobre el PIB. Ni siquiera China.

Nadie duda de que hay empresas puntuales que tienen problemas de financiación, también existían esos casos en la orgía crediticia, pero no es el problema agregado. El diferencial entre coste de préstamos a pymes y grandes clientes en la periferia se explica en un 80% por el excesivo peso en ese crédito del sector inmobiliario, hostelero y energético subvencionado.

Lo que falta en Europa es tecnología, sin embargo, es precisamente la política de los estados de sostener los sectores sobrecapacitados e ineficientes y rechazar los sectores que bajan los precios y compiten la que hace que Europa sea donde menos se apoya con capital a los sectores tecnológicos. Como en el caso de las telecomunicaciones en Francia, donde el ministro Montebourg se quejaba de "las bajadas de precios", pidiendo una fusión entre empresas para evitarlo. Si no hay una buena subvención, no lo queremos.

El plan del BCE, por lo tanto, atiende a la máxima keynesiana de que la sobrecapacidad no importa, es el pasado, sólo importa "convertir las piedras en pan", como decía Lord Keynes en 1943.

El llamado TLTRO (inyecciones de liquidez enfocadas) esconde reactivar el ladrillo. Muchos me dicen que "excluye el préstamo inmobiliario". Claro, pero no la construcción. Y genera efecto empuje a la banca, ya que se fuerza a que presten al imponer tipos negativos a los depósitos -aunque sigan con desequilibrios importantes-. Es decir, los bancos van a tener que buscar riesgo de suficiente cantidad donde prestar. Si sumamos todos los supuestos proyectos que no encuentran financiación en Europa de pymes no llegan a ser una fracción ínfima de los 400.000 millones de euros del plan Draghi. Sin embargo, al imponer tipos negativos, ¿dónde prestan si les obligan? La construcción. Recuerden mis palabras.

Los tipos de interés negativos ya se implementaron en Dinamarca entre 2012 y 2014. Ni mejoraron el crédito, ni aumentó el consumo, ni se redujo el paro. Ante evidencias tan contundentes, obviamente habrá que repetir. Se recurre a "esta vez es distinto", "no fue suficiente" y "no es comparable" y tan tranquilos.

Mientras, el plan Draghi muestra efectos claros:

– Las primas de riesgo se desploman, llevando al incentivo perverso de que la burbuja de activos financieros se amplíe y a que los estados gasten más sin solucionar los desequilibrios. Total, la deuda es barata, gastemos. Ya subiremos impuestos después. España, por ejemplo, ya vuelve a aumentar el gasto público y a debilitar su balanza comercial tirando de una demanda interna que se presume como inversión. Veremos si termina como tal.

– Las bolsas y bonos basura se disparan. Curioso que el BCE, como el bombero pirómano, alerte sobre la burbuja de activos financieros mientras baja tipos hasta cero o negativos. Es como alertar de los malos efectos del alcohol abriendo barra libre.

– El euro no se deprecia. El tipo de cambio euro/dólar a cierre de este articulo se situaba por encima del nivel anterior a la conferencia del BCE. Una caída irrelevante de un 2,5% desde máximos. Los dos LTROs anteriores y las medidas de aumentar la masa monetaria un 6% anual del BCE tuvieron el mismo efecto. El euro no se debilita. ¿Por qué? El euro, según el BIS, sólo se usa en el 39% de las transacciones globales y fundamentalmente entre países de la Eurozona. No es una moneda de reserva global como el dolar donde la política monetaria pueda "exportar inflación" al resto del mundo. Por lo tanto, los efectos inflacionistas no los disolvemos en otros mercados. No vamos a exportar más por devaluar. Reino Unido devaluó su moneda un 25% desde 2008 contra la cesta de las monedas con las que comercia y sus exportaciones crecieron un 9,4%, menos que las italianas, francesas (+9,8%), alemanas (+17%) y las españolas (+23%). Además, un euro debil nos lleva a hundir la balanza comercial al dispararse las importaciones. Repetir el agujero de 2009.

– La búsqueda keynesiana de la inflación no llega porque se perpetúa la sobrecapacidad en los sectores ineficientes y no se mejora la renta disponible de las familias con altos impuestos y subvenciones improductivas que hacen que los costes de las empresas aumenten. Sin embargo, en unos años les dirán que la política del BCE ha sido un éxito porque "no hay inflación". Es curioso.

En un reciente estudio pendiente de publicar sobre la relación entre inflación y paro demuestro empíricamente que en Europa ni el aumento de crédito, ni la inflación, ni la expectativa de la misma han sido variables explicativas del descenso del paro desde la creación del euro. Mientras, el riesgo en activos financieros, bonos y deuda se dispara.

Y cuando explote les dirán que la culpa es del mercado, que se tomó un riesgo injustificado y se prestó sin control, responsabilidad de Alemania, claro… y que la solución es regular…y que el banco central imprima -aumentar el crédito-. Lo mismo, una y otra vez.

La solución de Europa es tecnología, limpieza de sobrecapacidad, bajar impuestos, fomentar el ahorro, dejar que los sectores ineficientes y obesos se limpien ordenadamente, dejar que las empresas crezcan y creen empleo reduciendo burocracia y acabando con la cultura de la subvención improductiva. No echarle chocolate al pimiento jalapeño que es lo que hace la política monetaria. Luego, tras el sabor dulce, pica igual.

Keynes decía en 1943 que con la expansión monetaria habían encontrado la formula para convertir las piedras en pan. Sus discípulos están convirtiendo el pan en piedras.

Y el Banco Central Europeo (BCE) actuó… Otra vez. El presidente de la institución, Mario Draghi, anunció el jueves el mayor paquete deestímulos monetarios desde que estalló la crisis:

Nueva rebaja de tipos de interés, hasta situarlos en el 0,15%, un nuevo mínimo histórico.

Tasa negativa del 0,1% sobre los depósitos que los bancos mantengan en el BCE.

Extensión de la barra ilimitada de liquidez financiera hasta 2016.

Nuevo préstamo extraordinario a la banca (TLTRO) de la zona euro de hasta 400.000 millones de euros y con vencimiento en 2018, a condición de que se destine a familias y empresas no financieras, excluyendo la compra de vivienda.

Futura compra de valores respaldados por activos (ABS).

Suspensión de la esterilización de las compras de deuda iniciadas en 2010, cuyo volumen ronda los 165.000 millones de euros.

Incluso deja la puerta abierta a la compra directa de deuda pública en caso de que sea necesario (OMT).

En definitiva, nuevas facilidades e inyecciones monetarias de todo tipo para tratar de relanzar la débil economía de la zona euro y elevar la inflación desde el 0,5% actual hasta el objetivo del 2% que fija su mandato estatutario. Su objetivo es simple: reactivar el crédito en los países más débiles de la Unión (Francia inclusive). El BCE, al igual que el resto de grandes bancos centrales, pretende que el crédito vuelva a crecer para que aumenten las inversiones y el consumo, elevando así el PIB y el empleo.

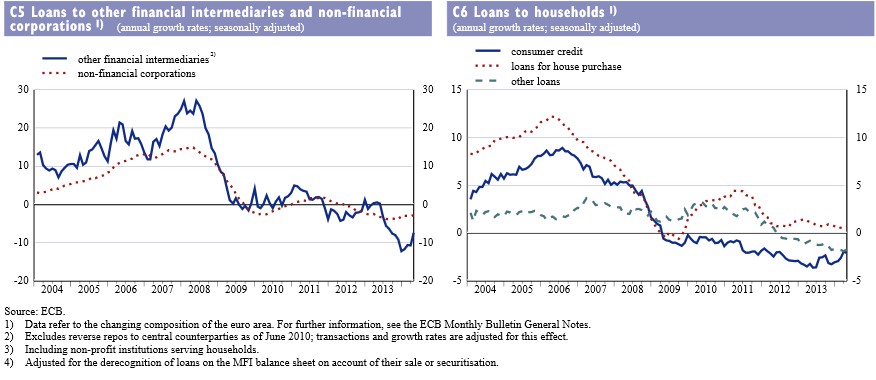

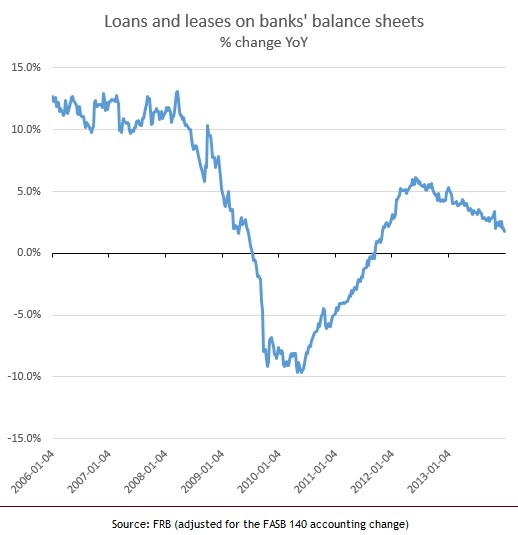

En los últimos meses, el mercado venía descontando una nueva actuación por parte del BCE debido a la contracción crediticia que estaba registrando la zona euro. Tal y como avanzó Libre Mercado el pasado febrero, la mayor preocupación del BCE se resume en el siguiente gráfico, en donde se observa la caída del crédito a empresas y familias en el conjunto de la Unión.

Crédito al sector privado en la zona euro

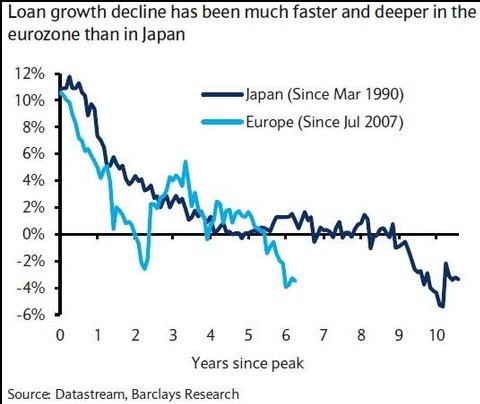

El miedo de la institución es que la zona euro sufra una contracción crediticia similar a la registrada por Japón durante su crisis en los años 90, tras el estallido de su particular burbuja inmobiliaria. Éste era, y sigue siendo, el indicador clave al que se agarra el BCE para aprobar nuevosestímulos monetarios.

Crédito privado en Japón y zona euro

Su argumento es que los bancos no prestan dinero a familias y empresas al ritmo deseado para impulsar el crecimiento y, por tanto, se ve forzado -en teoría- a aplicar medidas extra para incentivar la concesión de crédito, ya sea de forma indirecta (tipos negativos en los depósitos o nuevos créditos extraordinarios a los bancos) o directa (compra de deuda pública y privada).

¿Problema? No funciona y, si lo hace, sus efectos serían muy perjudiciales. El BCE lleva siguiendo la misma política monetaria desde el inicio de la crisis, inyectando, de una u otra forma, liquidez en el sistema financiero para que el crédito vuelva a crecer, pero la raíz de la crisis no estriba en falta de liquidez sino en un problema de solvencia. Por ello, el crédito no volverá hasta que vuelva a existir demanda solvente.

El crédito es una cuestión de dos partes: oferta y demanda. Por mucha oferta que exista en el mercado, si las familias y empresas están sobreendeudadas, su petición de nuevo crédito será escaso; pero es que, además, su nivel de solvencia es también muy débil debido al impacto de la crisis (paro, reducción de beneficios, quiebras empresariales, etc), de modo que el abanico que tienen los bancos para prestar es limitado.

Como consecuencia, el crédito se contrae: la amortización de préstamos supera en volumen a la concesión de nuevo crédito. Y esto, lejos de ser negativo, es imprescindible para sanear y depurar los excesos y las malas inversiones acometidas durante la burbuja inmobiliaria. Tal y como explica el economista Juan Ramón Rallo, "se puede llevar al caballo al río, pero no se le puede obligar a beber".

[…] las perspectivas de crecimiento siguen siendo débiles (el propio Draghi ha rebajado hoy su expectativa de crecimiento para la Eurozona), el paro sigue por las nubes en la periferia y familias y empresas siguen muy endeudadas (aunque sustancialmente menos que hace cinco años). Ninguno de estos elementos invita a que el sector privado quiera endeudarse mucho más de lo que se está endeudando hasta la fecha.

[…] la demanda solvente de crédito sigue siendo muy pequeña en comparación con los deudores que se están desapalancando (aunque en los últimos meses estamos asistiendo a una progresiva mejora de la misma). Darles más financiación a los bancos no modifica en absoluto esta circunstancia… salvo si lo que se pretende es que las entidades financieras extiendan créditos a deudores que hoy ellas mismas aprecian como insolventes.

La oferta de crédito bancaria no estaba constreñida hasta la fecha por la falta de liquidez de los bancos, sino por la ausencia de demanda solvente de crédito. Aumentar la liquidez de los bancos no hará que la demanda se vuelva más solvente y, por tanto, que los bancos se lancen a prestar de nuevo. Lo normal si el BCE inyecta masivamente nueva liquidez es que ésta se canalice hacia activos seguros, como la deuda pública o los depósitos del BCE (exactamente lo mismo que sucedió en EEUU).

El efecto de las medidas

Dicho de otro modo, la contracción del crédito es el efecto, no la causa, de la crisis de solvencia que padecen las economías del sur. Mientras familias y empresas no recompongan sus balances y la economía en su conjunto se reestructure y redireccione hacia actividades productivas y rentables (sector exportador, por ejemplo), el crédito no aumentará, y si lo hace corre el riesgo de generar nuevas burbujas insostenibles (deuda pública).

De hecho, el BCE ha adoptado medidas similares en el pasado y su efecto ha sido nulo, cuando no contraproducente. Así, el tipo de interés no ha dejado de bajar desde el estallido de la crisis, registrando mínimos históricos, una y otra vez, pero no ha funcionado.

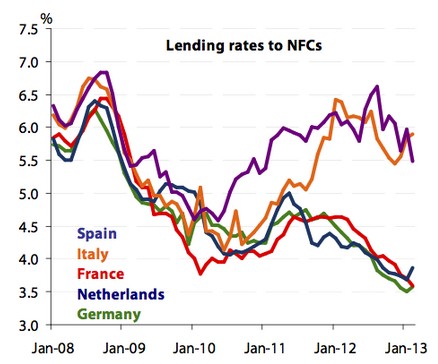

En España, por ejemplo, la concesión de nuevos préstamos a familias y empresas sigue siendo mucho más cara que en los países más solventes y sólidos de la zona euro, debido a sus propias debilidades económicas. De hecho, estos recortespueden ser incluso negativos, ya que los bajos tipos de interés incentivan el endeudamiento y, sobre todo, desincentivan la amortización de la deuda y la liquidación de las malas inversiones acumuladas en el pasado.

Tipos medios de interés al sector privado

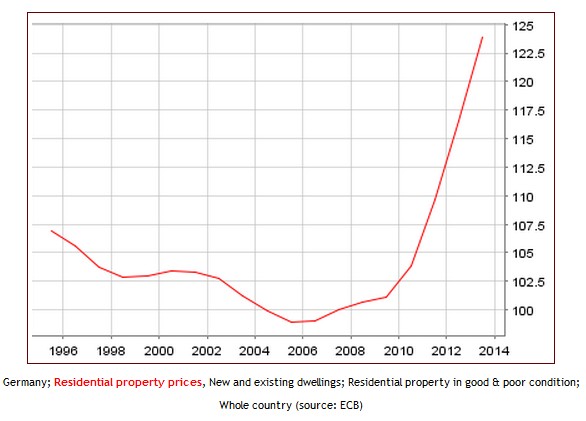

Pero es que, además, esta laxa política monetaria puede acabar generando burbujas en los países más sólidos de la zona euro. Los bajos tipos de interés incentivan la expansión del crédito en las economías del norte. En Alemania, por ejemplo, el precio de la vivienda ha subido de forma muy sustancial en los últimos años.

Por otro lado, los tipos negativossobre los depósitos ya se aplicaron en Dinamarca durante la crisis financiera sin que alcanzara los objetivos pretendidos. Asimismo, no es la primera vez que el BCE aprueba préstamos masivos para la banca europea. A finales de 2011 inició un programa que inyectó hasta 1 billón de euros en la banca comunitaria, pero este dinero fue reinvertido en la compra de deuda pública periférica, aprovechando así del arbitraje de tipos (carry trade): los bancos españoles, por ejemplo, captaron unos 300.000 millones de euros al 1% para comprar deuda pública española que les rentaba un 5%, con el consiguiente beneficio. Esta operación sirvió para rebajar de forma artificial la prima de riesgo de España durante unos meses.

Igualmente, la compra de títulos (ABS) o la adquisición directa de activos (Quantitative Easing) tampoco tiene por qué traducirse en un incremento del crédito hacia el sector privado (aunque sí hacia el público).

Valga como ejemplo Japón o el más reciente caso de EEUU, en donde la Reserva Federal (FED) ha puesto en marcha este tipo de medidas y, sin embargo, el crédito hacia el sector privado ha evolucionado al ritmo que lo ha hecho la propia economía estadounidense.

Pero lo más preocupante en el fondo, más allá de la efectividad o no de tales medidas, consiste en el intento desesperado de la banca central para elevar el crédito y la inflación a toda costa. La raíz del problema en España no radica en la contracción económica actual sino en la expansión crediticia sin base real (no sustentada en ahorro) que tuvo lugar durante los felices años de la burbuja inmobiliaria. Familias y empresas están realizando grandes esfuerzos para recomponer sus deteriorados balances y liquidar sus malas inversiones.

Es decir, el sector privado de está desapalancando, lo cual, lejos de ser negativo, es esencial para volver a crecer sobre bases sólidas. Prueba de ello es el superávit exterior que presenta hoy la economía española -un auténtico brote verde-. Y ello, a pesar de que el sector público sigue gastando mucho más de lo que ingresa (déficit), con el consiguiente incremento de la deuda, cuyo nivel avanza hacia el 100% del PIB.

Cuando la Fed puso en marcha los programas de quantitative easing, apenas un mes después de declararse en quiebra Lehman Brothers, muchas voces clamaron que la inflación se dispararía de manera inminente.

Seis años después, sin embargo, la inflación sigue sin llegar. Pero, ¿quiere eso decir que ha desaparecido todo riesgo inflacionario?

A primera vista puede parecer intuitivo y cierto el argumento de quienes defendían que la expansión monetaria traería un proceso inflacionario a corto plazo. No es más que la vieja relación cuantitativista, por la que un aumento de la cantidad de dinero se traduce en un automático aumento de los precios.

El propio Ben Bernanke, en un discurso en 2002, defendió esta misma idea: “El gobierno de EE.UU. tiene una tecnología, llamada imprenta (o su actual equivalente electrónico), que permite producir tantos dólares como desee sin coste. Incrementando el número de dólares en circulación, o incluso amenazando de forma creíble con hacerlo, el gobierno de EE.UU. puede reducir el valor del dólar en términos de bienes y servicios, lo que es equivalente a incrementar los precios en dólares de esos bienes y servicios”.

Los programas de flexibilización cuantitativa implementados por el autor de este discurso, seis años después y ya ocupando la silla de presidente de la Reserva Federal, en apariencia son eso, darle a la imprenta. Lo que pasa es que, si bien la relación cuantitativista tiene un fondo de verdad, la transmisión no es tan automática como parece.

Estas políticas monetarias no convencionales se articulan a través de compras por parte de la Fed de bonos del Tesoro o titulizaciones hipotecarias.

A cambio, el banco central reconoce depósitos a la vista en favor de los bancos. Es con el transcurrir del tiempo, a medida que los bancos van aumentando el crédito contra esos depósitos en la Fed y los agentes van realizando transacciones, como esta operación termina por transformarse en dólares en circulación en los bolsillos de la población.

La cuestión es que tras estallar una de las mayores burbujas crediticias de los últimos cien años, lo natural y saludable es que los agentes tiendan a desapalancarse y que el crédito se reajuste. Y mientras dura ese proceso es muy difícil que esos nuevos dólares se pongan en circulación tan rápido como para generar una alta inflación en el corto plazo.

Durante este tiempo, gran parte de esa expansión monetaria inyectada por la Fed se encuentra en depósitos de los bancos en la propia Reserva Federal. No tenemos más que asomarnos a la estructura del pasivo del banco central para comprobar que buena parte de esos nuevos fondos siguen “bajo el colchón” de la Fed, como excesos de reservas.

Hay que decir que muchos analistas argumentan que, aunque los precios del consumo no han sufrido una alta inflación, sí que se han experimentado alzas importantes de precios de activos financieros, como la bolsa o la renta fija, como consecuencia directa de las políticas de la Fed.

Esto puede tener buena parte de razón, y por ello los analistas temen que el frenazo a las políticas expansivas de la Fed pueda traducirse en caídas de precios en activos financieros. Pero que eso sea cierto no da la razón a los que predecían que las políticas de la Fed causarían una generalizada inflación en bienes de consumo a corto plazo.

A largo plazo, sin embargo, la historia es otra. En algún momento el reajuste del crédito se estabilizará, los agentes volverán a demandar crédito y los bancos se empezarán a apalancar sobre esas reservas ahora ociosas. Cuando esa enorme masa monetaria inyectada durante estos años, la denominada bomba de los $2,58 trillones de dólares, comience a circular, sí puede generar una importante inflación. Y eso la Fed lo sabe.

Para evitar una sobredosis monetaria, no sólo es importante que la Fed frene el ritmo de compras de activos, como está haciendo, sino que debe empezar a retirar esa enorme masa monetaria antes de que ocurra. Tiene, nos guste o no, que volver a reducir su balance para evitar un grave problema monetario a largo plazo.

Distintos medios financieros, como el Financial Times o el Wall Street Journal, vienen publicando en los últimos tiempos las distintas alternativas que tiene el banco central para ir reabsorbiendo esas reservas que amenazan con causar un grave problema.

La Fed lleva ya algún tiempo haciendo pruebas periódicas con instrumentos como el Term Deposit Facility o los Reverse Repos, con la idea de emplearlos cuando llegue el momento de drenar reservas y subir tipos.

Sin embargo, el profesor Robert Auerbach, de la Universidad de Tejas y ex economista del Comité Bancario de la Cámara de Representantes de Estados Unidos, dice que con esto no basta.

Afirma que la única forma de “desactivar la bomba de los $2,58 trillones de dólares” es, directamente, que la Fed venda los activos en el mercado. De ser verdad, esperemos que para entonces el mercado tenga apetito. De lo contrario a Janet Yellen le puede estallar la bomba en las manos.

Canarias, y en menor medida España en su conjunto, constituye una excepción a nivel internacional, ya que, lejos de aprovechar todo su potencial petrolífero y gasístico, aun siendo éste escaso, opta por poner todo tipo de trabas y dificultades a su explotación.

De hecho, una parte de la población canaria, alentada desde el propio Gobierno de las Islas y plataformas ecologistas, rechaza frontalmente esta fuente de riqueza y empleo bajo el lema "petróleo NO, gracias". Y ello, a pesar de que esta comunidad autónoma es una de las más castigadas por la crisis económica. No en vano, su actual tasa de paro supera ampliamente el 30%.

Los detractores del oro negro arguyen, básicamente, que la prospección y explotación de crudo es una gran amenaza medioambiental, dando casi por hecho que el desarrollo de esta actividad acabará provocando un gran desastre ecológico, de una u otra forma, con el consiguiente impacto negativo sobre su principal actividad económica, el turismo. Sin embargo, este argumento no se sustenta sobre bases reales.

Tras un largo período de análisis, el Gobierno autorizó la semana pasada a Repsol la realización de prospecciones petrolíferas a unos 60 kilómetros de las costas canarias para evaluar la existencia y viabilidad de las reservas de crudo que, en teoría, alberga el subsuelo marino en esa zona. Se trata, por tanto, de un mero sondeo que, en ningún caso, implica luz verde para su posterior explotación. Lo único que se ha aprobado es la exploración del terreno tras el informe favorable de impacto ambiental otorgado por el Ejecutivo. Para poder extraer el crudo en una fase posterior, la petrolera necesitaría otra autorización expresa por parte del Ministerio de Industria.

La cuestión es que el riesgo que conlleva dichas prospecciones es, simplemente, despreciable, por no decir nulo, ya que la probabilidad de que suceda un incidente (que, además, no tiene por qué ser grave) es de tan sólo el 0,003% como máximo. El propio Ministerio de Medio Ambiente señala a este respecto que en España se han realizado más de 260 exploraciones similares hasta 2011 y no se ha producido ningún daño al entorno. Asimismo, el inversor y experto en el sector energético Daniel Lacalle indica que "en el mundo hay 650 plataformas perforando anualmente aguas de todo tipo y en tres años tan sólo ha habido dos incidentes", por lo que el riesgo real es irrisorio.

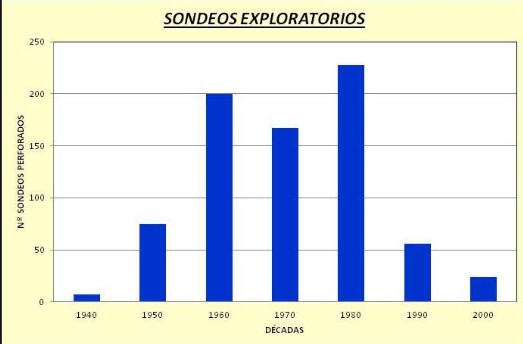

De hecho, España destaca por contar con un índice exploratorio muy bajo en comparación con otros países europeos. Los sondeos exploratorios, tanto en tierra como en mar, realizados en España en busca de petróleo y gas se han desplomado desde los años 80, tal y como muestra la siguiente gráfica, pero nunca han supuesto impactos dañinos relevantes sobre el medio ambiente.

El potencial petrolero de España

Con el tiempo, se ha ido instalando la idea de que España carece de capacidad alguna para producir hidrocarburos, pero lo cierto es que el desarrollo de técnicas de extracción alternativas, como el fracking, y el descubrimiento de nuevas bolsas en los últimos años, especialmente en Canarias, han abierto un nuevo escenario de posibilidades para la industria petrolífera y gasística a nivel nacional.

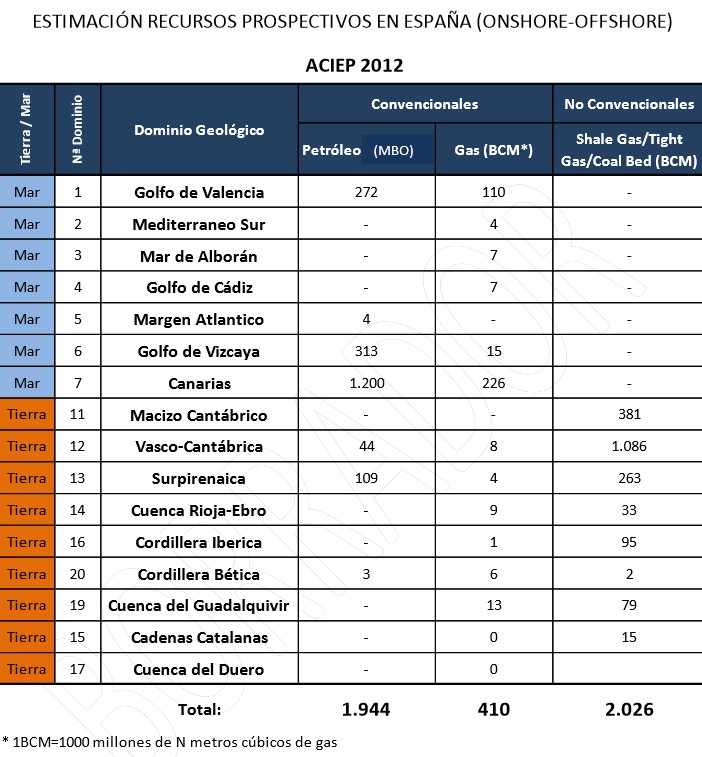

"España es un país poco explorado, pero con gran potencial para generar recursos energéticos propios, tanto en el terreno del gas convencional y no convencional, como en el del petróleo", según un informe elaborado por la Asociación Española de Compañías de Investigación, Exploración y Producción de Hidrocarburos y Almacenamiento Subterráneo (ACIEP) en colaboración con GESSAL, compañía española de referencia internacional en la exploración del subsuelo.

En concreto, según el sector, España contaría con un potencial de gas (convencional y no convencional) de 2.500 bcm (miles de millones de metros cúbicos de gas), una cifra equivalente a 70 años de consumo en España y un valor de mercado próximo a 700.000 millones de euros, tomando como base los estándares de hoy en día.

Mientras, la estimación para el petróleo asciende a unos 2.000 millones de barriles de crudo, el 20% de consumo español durante 20 años, cuyo precio de mercado superaría hoy los 200.000 millones de euros. En total, España contaría con unos recursos medios por valor de casi 1 billón de euros, equivalente a la producción total del país en un año (PIB).

Y Canarias sería, precisamente, la gran beneficiada, ya que su potencial de producción de crudo alcanzaría los 1.200 millones de barriles (60% del total) y otros 226 bcm en gas (50%). Sólo en petróleo, Canarias albergaría más de 120.000 millones de euros al precio de mercado actual, el equivalente a tres veces su PIB regional, según la estimación base que maneja la industria.

Según un reciente informe elaborado por ACIEP y la consultora Deloitte, el desarrollo de la actividad de exploración y producción de hidrocarburos en España tendría un impacto positivo y a largo plazo sobre el crecimiento del PIB y el empleo.

Así, en ausencia de impedimentos administrativos y regulatorios, este sector supondría una "aportación al PIB superior al 1% del nivel actual durante un periodo superior a 30 años" en el escenario base. Entre 2014 y 2065, el valor añadido bruto que acumularía dicha actividad superaría el billón de euros. Y, en concreto, generaría más de 40.000 millones al año entre 2036 y 2044, el período de máximo impacto, equivalente a más del 4% del PIB actual, superando en importancia a otras actividades como el transporte o el sector primario.

Asimismo, en términos de empleo, supondría generar más de 260.000 puestos de trabajo a tiempo completo el año de mayor impacto, 2033. Y a todo ello, se sumaría el impacto positivo sobre la balanza comercial, ya que España reduciría su elevada dependencia energética, sobre todo en materia de gas.

Estas estimaciones corresponden a España en su conjunto, pero teniendo en cuenta el alto potencial de crudo y gas que posee Canarias ésta sería, sin duda, la región más beneficiada en caso de aprovechar todo su potencial en este ámbito, tanto en términos de PIB como de empleo. Sin embargo, las Administraciones Públicas, tanto a nivel nacional como autonómico, han mostrado una gran reticencia a desarrollar esta actividad.

No en vano, el tema de las prospecciones canarias colea desde el año 2000, y ha sido ahora cuando, finalmente, se ha autorizado. Asimismo, cabe recordar el rechazo frontal por parte de algunas CCAA y los partidos de la oposición al fracking, pese a las ventajas energéticas que supondría para España su explotación.

En este sentido, la ACIEP se queja de que, "a pesar del cumplimiento de las compañías del sector con los protocolos estipulados por los organismos nacionales sobre la protección del medioambiente", se encuentran con "grandes dificultades" para obtener los obligatorios permisos de exploración.

"Son requeridos dilatados trámites para la obtención de la Declaración de Impacto Ambiental, así como las dificultades que las compañías operadoras encuentran con las distintas administraciones que gestionan la tramitación de los permisos de investigación, dada la diversidad de actuación, solapes de funciones entre administraciones e interpretación del reglamento actual", añaden. Es decir, las facilidades y la imprescindible seguridad jurídica brillan por su ausencia en este campo.

Riesgo mínimo y reversible

El argumento que suelen emplear los políticos es el del elevado riesgo medioambiental asociado a la extracción de crudo. Pero, una vez más, los datos invalidan dicho argumento. En el caso de Canarias, si se encontrase crudo y el Gobierno autorizara su extracción, Repsol podría invertir más de 9.000 millones de euros en esta operación. Se estima que desde 1950 se han perforado más de 16.000 pozos petrolíferos en el mar y, sin embargo, los incidentes graves han sido escasos y, en todo caso, reversibles.

En cuanto a plataformas petrolíferas destacan, sobre todo, dos casos: el acaecido en el Mar de Timor en 2009, causada por un derrame de gas y petróleo en dos plataformas petroleras de la compañía PTTEP Australasia, y el del Golfo de México en 2010, considerado hasta la fecha como el mayor desastre medioambiental de EEUU.

Lo que se conoce menos, sin embargo, es que la petrolera BP concluyó las tareas de limpieza del vertido el pasado abril, cuyo derrame afectó a la costa este estadounidense, tras invertir más de 14.000 millones de dólares y 70 millones de horas de personal. Dicho de otro modo, la mayor catástrofe ecológica de EEUU se saldó por completo en el plazo de cuatro años.

Además, la mayoría de incidentes relacionados con el petróleo son por el choque o hundimiento de buques de transporte, no por las plataformas. El caso del Prestige, que sacudió la costa gallega en 2002, es la referencia más importante a nivel nacional, y aún así su impacto sobre la pesca y el turismo fue mínimo, tal y como se ha encargado de demostrar el paso del tiempo.

El ejemplo de otros países

La industria insiste en que la exploración y producción de hidrocarburos en España debe ser visto como una "oportunidad" de riqueza y empleo y no como una amenaza. Un número cada vez mayor de empresas, nacionales y extranjeras, están mostrando un creciente interés por invertir en España en busca de hidrocarburos, convencionales y no convencionales.

Por el momento, ya existen unos 70 permisos de exploración otorgados por las Administraciones, pero otros tantos aún están pendientes de autorización, lo que supone un incremento del 80% en los últimos cinco años, lo cual carece de precedentes.

Sin embargo, las reticencias que ofrece el propio Gobierno, junto al rechazo expreso de algunas CCAA, especialmente Canarias, arroja muchas dudas sobre su potencial desarrollo. Este tipo de trabas son algo excepcional a nivel internacional. Todos los países han apostado por explotar al máximo sus yacimientos de hidrocarburos. El siguiente mapa refleja la producción mundial de crudo en función del número de barriles diarios en los distintos países, según CIA World Factbook.

Valga como ejemplo dos casos relevantes. Por un lado, EEUU y su actual revolución energética gracias al fracking. La primera potencia mundial está transitando desde la importación de gas al autoabastecimiento e incluso la exportación gracias a las nuevas técnicas de extracción, mientras que su precio se ha reducido a la mitad en los últimos años. Además, se perfila como el mayor productor de petróleo del mundo a corto plazo, por delante de Arabia Saudí y Rusia.

Por otro, destaca Noruega, un país conocido por su naturaleza y que, sin embargo, no ha renunciado a explotar su riqueza petrolífera, sino todo lo contrario. Gracias a campos offshore (plataformas en el mar), Noruega se ha convertido en el mayor proveedor de petróleo y gas de Europa y el segundo exportador mundial de gas tras Rusia. Este sector supone cerca del 21% de su PIB y el 26% de sus ingresos fiscales, sin que ello haya perjudicado a la pesca ni al medio ambiente.

Se puede llevar al caballo al río, pero no se le puede obligar a beber. Ésa debería ser una máxima inscrita en el frontispicio de todos los bancos centrales del planeta, especialmente en momentos de crisis deflacionaria. Pero, atendiendo a lo observado en los últimos años, parece que los institutos emisores de la moneda fiat prefieren seguir creyendo en la inocua omnipotencia de sus actuaciones: esa ingenuidad, de hecho, parece hallarse detrás del reciente paquete de medidas del BCE.

¿Qué ha hecho el BCE?

Básicamente, aprobar una inyección de financiación barata al sistema financiero por tres canales.

El primero, penalizar a los bancos que mantengan depósitos en el BCE en lugar de prestarlos: esto es, imponer tipos de interés negativos sobre los depósitos. Actualmente, los depósitos bancarios en el BCE ascienden a 350.000 millones de euros.

Segundo, dejar de “esterilizar” las compras de deuda pública que efectuó entre mayo de 2010 y febrero de 2012 bajo el mecanismo del Securities Markets Programme. Básicamente, durante esos años el BCE estuvo comprando deuda periférica en los mercados secundarios, pero financiaba esas compras colocando semanalmente depósitos a una semana al sistema financiero: es decir, la liquidez que añadió comprando deuda la retiraba incentivando a que los bancos la aparcaran en depósitos remunerados en el BCE. Ahora, el banco central dejará de subastar semanalmente esos depósitos, de modo que los bancos tendrán disponible toda esa liquidez. El importe aproximado de la liquidez que dejará de drenarse es de 175.000 millones de euros.

Tercero, el BCE ofrecerá en septiembre y en diciembre de este año financiación a la banca por importe equivalente al 7% de la cartera de créditos que los bancos hubieran extendido al sector privado no financiero europeo (familias y empresas) a fecha de 30 de abril de 2014 (se excluyen de ese cómputo los créditos hipotecarios): es lo que se conoce como Targeted Long Term Refinancing Operations (TLTRO). El BCE estima que la financiación ofrecida por esta vía ascenderá a 400.000 millones de euros. Además, desde marzo de 2015 a junio de 2016, se ofrecerá trimestralmente a la banca la posibilidad de pedirle prestado al BCE una cantidad de financiación equivalente al triple del crédito neto que le hayan otorgado al sector privado (de nuevo, excluyendo del cómputo los créditos hipotecarios).

Y por si lo anterior fuera poco, Draghi también ha prometido (forward guidance) que los tipos de interés se mantendrán en los actuales niveles durante tanto tiempo como sea necesario y ha apuntado al establecimiento futuro de nuevos mecanismos de provisión de liquidez: un programa de compra de titulizaciones de préstamos empresariales e incluso, ha amagado, un Quantitative Easing.

Las medidas del BCE, por tanto, van a proporcionarle a la banca un muy importante volumen de financiación que podría canalizar hacia el sector privado: para que nos hagamos una idea de su magnitud, tan sólo la liquidez que quedará liberada en 2014 (alrededor de un billón de euros) equivale a todo el endeudamiento actual de las empresas españolas. No es un monto ciertamente pequeño, y son muchos quienes ya se están frotando las manos pensando en cómo ese chorreo crediticio “reactivará” el gasto interno de la Eurozona. Sólo hay dos problemas. Primero: a corto plazo, es muy probable que este paquete de medidas apenas surta efecto alguno. Segundo: si surtieran efecto, las consecuencias serían harto negativas.

¿Y si el caballo no quiere beber?

De entrada, deberíamos plantearnos en qué cambian estas medidas la situación subyacente de la Eurozona: las perspectivas de crecimiento siguen siendo débiles (el propio Draghi ha rebajado hoy su expectativa de crecimiento para la Eurozona), el paro sigue por las nubes en la periferia y familias y empresas siguen muy endeudadas (aunque sustancialmente menos que hace cinco años). Ninguno de estos elementos invita a que el sector privado quiera endeudarse mucho más de lo que se está endeudando hasta la fecha: es decir, en términos agregados, nada.

No en vano, este paquete de liquidez ha sido aprobado en un contexto en el que, según constata el propio BCE, el crédito a las empresas está cayendo un 2,7% en su tasa interanual: es decir, las empresas amortizan más deuda de la que piden prestada en un razonable y necesario proceso de saneamiento financiero. Sabido es que el banco central aspira a revertir este proceso, ralentizando las amortizaciones de deuda y, sobre todo, aumentando la concesión de nuevos préstamos por parte del sector financiero. Pero, ¿en qué sentido todas estas medidas del BCE contribuyen a que aumente el nuevo crédito? Sin duda, aumentan la ofertapotencial de crédito, pero no queda claro cómo van a hacer repuntar la demanda solvente: y ese es el auténtico quid de la cuestión.

A la postre, en la actualidad los bancos europeos ya cuentan con excedentes de liquidez para prestar. Sin ir más lejos, ya hemos comentado que disponen de 350.000 millones de euros depositados en el BCE a un tipo de interés que hasta hoy era del 0%. ¿Por qué no los prestan (o por qué los están prestando a un ritmo inferior al de las amortizaciones de créditos)? Dejando de lado los nuevos requisitos de capital que vengan impuestos por Basilea III (y sobre los que las medidas de liquidez del BCE no influyen), el motivo esencial es que la demanda solvente de crédito sigue siendo muy pequeña en comparación con los deudores que se están desapalancando (aunque en los últimos meses estamos asistiendo a una progresiva mejora de la misma). Darles más financiación a los bancos no modifica en absoluto esta circunstancia… salvo si lo que se pretende es que las entidades financieras extiendan créditos a deudores que hoy ellas mismas aprecian como insolventes.

¿Y si el caballo sí quiere beber?

La oferta de crédito bancaria no estaba constreñida hasta la fecha por la falta de liquidez de los bancos, sino por la ausencia de demanda solvente de crédito. Aumentar la liquidez de los bancos no hará que la demanda se vuelva más solvente y, por tanto, que los bancos se lancen a prestar de nuevo. Lo normal si el BCE inyecta masivamente nueva liquidez es que ésta se canalice hacia activos seguros, como la deuda pública o los depósitos del BCE (exactamente lo mismo que sucedió en EEUU).

Acaso por ello el banco central ha optado por penalizar con tipos negativos sus depósitos y por condicionar parte de la provisión de liquidez a su materialización en préstamos a empresas. Pero ninguna de estas medidas se antoja suficiente para que los bancos quieran prestar más… a menos que la borrachera de liquidez inducida por el BCE les conduzca a relajar sus estándares crediticios y a volver a prestar sin mirar a quién. Sin duda, ese es el mayor riesgo a largo plazo de las medidas que tomó ayer el BCE: no es un escenario ni mucho menos inexorable, pero cuanta más liquidez ociosa acumulen los bancos, mayor será la tentación de aparcarla en algún activo (especialmente, si se castiga su tenencia de activos libres de riesgo).

Los riesgos, pues, vuelven a ser los de siempre: que este alud de liquidez termine filtrándose donde no debe: a saber, a los pobrecitos países periféricos (que ya llevan cinco años sufriendo la burbuja de crédito barato creada por Occidente) o a los demandantes internos de crédito subprime. Los mismos que se quejan del alocado y especulativo ánimo de lucro de las entidades financieras son los primeros que, cuando la banca trata de minimizar sus riesgos, la presionan para que vuelva a las andadas.

Europa no necesita chutes de liquidez para volver a crecer, sino reestructurar su economía y sus finanzas: cuando emerjan oportunidades de inversión (liberalización de la economía) a riesgos razonables (estabilidad institucional, consolidación presupuestaria, saneamiento bancario y amortización de deuda privada), el crédito volverá a fluir con normalidad. Si el crédito no fluye ahora no es por falta de liquidez, sino por falta de esas oportunidades de inversión a riesgos razonables. Tratar de alterar el orden lógico del proceso (que el crédito fluya antes de que aparezcan las oportunidades de inversión a riesgos razonables) sólo acicatea emprender inversiones con muy bajos retornos esperados y a riesgos altos: la economía de burbuja que nos ha abocado al colapso actual y que, por lo visto, algunos se apresuran en querer recuperar.

De momento, mi apuesta es que este paquete de medidas del BCE será poco relevante en el corto plazo: pero si no lo fuera, si consiguiera forzar un incremento sustancioso del crédito a pesar de la insuficiencia de demanda solvente, tan sólo estaríamos cavando un nuevo agujero antes de haber tapado el que ha estado a punto de engullirnos.

La Red de la Renta Básica, integrada en la Asamblea Popular de Gran Canaria, presentó estos días una iniciativa legislativa popular para otorgar a todo ciudadano, por el mero hecho de serlo, una renta básica con carácter «universal, individual, incondicional y suficiente que cubra sus necesidades básicas», la misma que llevó recientemente en su programa la nueva agrupación política Podemos. Según los promotores, la consideran «de justicia» y «la mejor herramienta para acabar con la desigualdad».

Una renta universal de 8.114 euros anuales, umbral de la pobreza, para todos los 34,2 millones de españoles mayores de edad tendría un coste aproximado de 308.000 millones de euros, el 30% del PIB. Si restamos los nueve millones de pensionistas y los que ya cobran por desempleo y otras prestaciones sociales, nos ahorraríamos en torno a 100.000 millones. Por ello, «el coste neto de la renta básica universal oscilaría entre el 20% (si sólo se reconociera a nacionales) y el 25% (si se reconociera a todos los residentes legales) del PIB», tal como ha publicado recientemente el doctor en economía y director del Instituto Juan de Mariana, Juan Ramón Rallo.

Ni la A. P. de Gran Canaria ni Podemos han explicado que para llevar a cabo este propósito habría que aumentar el gasto público en más de un 60% del PIB, cosa inviable si no se elimina el Estado del Bienestar o se expropia a los españoles gran parte de sus ahorros duplicando la presión fiscal o saliendo del euro y devaluando nuestra moneda en al menos un 30%. Como la eliminación del Estado del Bienestar seguro que no está entre las posibilidades barajadas, no hay que ser ningún genio para saber que cualquiera de las otras alternativas puede que nos haga más iguales, pero lo que es seguro es que nos haría a todos mucho más pobres.

Por otro lado, en una sociedad libre, el que quiere lograr mediante intercambios voluntarios bienes y servicios que han producido otros con su trabajo y esfuerzo deberá ofrecer bienes o servicios que los otros valoren. De esta forma, a través del mercado es imposible conseguir más de lo que nosotros aportamos a los demás y para conseguir nuestros fines necesitamos satisfacer las demandas del resto.

Sin embargo, lo que esta empobrecedora e infinanciable renta plantea es poder vivir sin trabajar ni generar valor para los demás, o dicho de otra forma, esclavizar a unos para satisfacer a otros sin que estos ofrezcan nada a cambio. Por todo ello, esta renta sería injusta e insolidaria, pues eliminaría la cooperación social de mercado para ser sustituida por el individualismo egoísta y antisocial, es decir, obtener cosas sin tener que contribuir por ellas.

Definida como "activista por la soberanía alimentaria", dijo doña Esther Vivas al Diario de Teruel:

Vivimos en un mundo que genera hambre en un planeta de la abundancia (…) hay comida para alimentar a 12.000 millones de personas –casi el doble de la población mundial–, mientras que uno de cada siete seres humanos en el mundo pasa hambre (…) Es la cara más cruenta, el ejemplo más claro de que este sistema no funciona.

Antes de entrar en por qué la señora Vivas cree que el "sistema no funciona", conviene subrayar algunas evidencias. La primera es que nunca ha habido en toda la historia de la humanidad menos hambre que ahora. La segunda es que el hambre, en efecto, no es en la época moderna un problema de recursos sino de libertad. Si los comunistas mataron a millones de personas de inanición en Rusia, China o Corea del Norte no fue porque faltara comida, sino porque faltó libertad y porque las dictaduras socialistas arrasaron con las instituciones de la libertad: la propiedad privada y los contratos voluntarios. La consecuencia fueron unas terribles hambrunas. No es, por tanto, la escasez de recursos lo que lleva a que el socialismo empobrezca al pueblo. Si no hay medicinas en La Habana ni harina en Caracas no es porque no existan esos bienes sino porque el antiliberalismo de las autoridades impide que sean producidos y lleguen a los consumidores. Habría que coincidir, pues, con doña Esther: claramente, es un "sistema" que no funciona. Sin embargo…

Nuestro gozo en un pozo. Resulta que la señora Vivas le echa la culpa del hambre a… las empresas. Veamos su razonamiento:

Llegamos a esta situación porque actualmente son unas pocas empresas las que acaban monopolizando la producción, la distribución y el consumo de alimentos (…) anteponen sus intereses de ganar dinero con la comida en lugar de priorizar el acceso de las personas a la misma.

Y tras demonizar al comercio y a los transgénicos concluye que Nestlé, Monsanto, Kraft, Mercadona, El Corte Inglés o Alcampo

son las que deciden qué comemos y las que monopolizan el sistema (…) para conseguir productos a un precio competitivo.

No cabe encontrar en estas palabras algo que sea verdad. Ante todo, la industria alimentaria no está monopolizada en el sentido de que alguien maneje arbitrariamente los precios, encareciéndolos artificialmente con respecto a los que existirían en un mercado libre. Hay grandes empresas, igual que las hay en la industria textil, pero no quiere decir que Inditex pueda hacer con los precios y las calidades de los productos que vende lo que desee.

El segundo error es el antiguo desvarío de que las empresas son malas porque quieren ganar dinero en lugar de regalar sus productos. Pero el beneficio empresarial no es solamente un ingreso legítimo, sino que es imprescindible para que los ciudadanos puedan tener acceso a los bienes. Una larga experiencia demuestra que los inconvenientes de que existan capitalistas empalidecen frente al drama que padecen los pueblos cuando los empresarios no existen. Es el drama que sufren cuando el poder político (porque sólo él puede hacerlo) impide el comercio o pone trabas al progreso técnico, como el que representan los productos transgénicos.

Son precisamente los amigos de la coacción del poder político y legislativo los que, para avalar sus incursiones punitivas contra la libertad de la gente, deben sugerir que dicha coacción es necesaria porque la gente es imbécil. Detrás de todo estatista hay un paternalista, alguien que cree que las personas no pueden ser dejadas en libertad, porque no sabrán o no podrán decidir. Es el caso de doña Esther Vivas, que seriamente sostiene que cuando vamos a El Corte Inglés o a Mercadona no somos nosotros los que elegimos qué cosa vamos a comprar, sino que Isidoro Álvarez y Juan Roig, pérfidos y agazapados, nos obligan a comprar lo que ellos quieren.

Por fin, anotemos que la señora Vivas no sólo se halla en flagrante contradicción con la realidad, también con ella misma. Empieza diciendo que las malvadas empresas son "monopolistas", pero termina asegurando que hacen justo lo contrario de lo que hace cualquier monopolista, a saber, "conseguir productos a un precio competitivo".

La gran repercusión que han otorgado los círculos económicos progresistas a los estudios deThomas Piketty ha puesto la"desigualdad de ingresos" en el centro del debate público estadounidense.

Sin embargo, muchas reflexiones del profesor galo y sus seguidores tienden a ignorar un factor esencial para explicar el dinamismo que caracteriza al mercado. Hablamos de la movilidad social, es decir, de los procesos dinámicos que cambian de forma continua la composición de la riqueza nacional.

¿A qué conclusiones llegamos cuando consideramos estos aspectos? Por ejemplo, consultando los estudios de Mark Rank y Thomas Hirschl, vemos que el 73% de los estadounidenses han estado entre el 20% más rico del país durante al menos un año de sus vidas. Un 56% ha llegado a figurar entre el 10% más acaudalado, mientras que el 39% ha llegado a ocupar un puesto entre el 5% más afortunado.

Llegar al 1% más rico tampoco resulta del todo inaccesible, ya que el 12% de los estadounidenses han entrado en este nivel de ingresos durante al menos un año de sus vidas. El reto, claro está, radica en permanecer en este segmento de ingresos: la movilidad social es tan alta que solamente el 0,6% de los estadounidenses acumula una década entre el 1% más rico.

Como ha explicado Mark Rank en las páginas del New York Times, "la evidencia empírica muestra que los estadounidenses se mueven hacia arriba y hacia abajo en la escalera de ingresos. Estos datos ponen claramente en duda la noción según la cual Estados Unidos presenta una estructura de ingresos rígida e inmutable".

El estudio antes mencionado, elaborado por el propio Rank y por Thomas Hirschl, siguió a estadounidenses de entre 25 y 60 años durante un periodo de casi medio siglo. A través de 44 años de datos, ambos profesores comprobaron que las tesis de economistas como Piketty subestiman el gran dinamismo de la economía de mercado.

En este sentido, ambos profesores subrayan que "la imagen de un 1% rico que permanece de forma estática en una posición privilegiada es claramente incorrecta. En vez de hablar del 1% y del 99% como si se tratase de realidades fijas, tiene más sentido explicar este tipo de datos".

El prestigioso economista Thomas Sowell ya trató esta cuestión hace años explicando que "los alarmistas de la desigualdad no hablan de gente de carne y hueso, sino de categorías abstractas como el 10% más rico o el 10% más pobre. Siempre habrá estas diferencias, salvo que todas las personas tuviesen el mismo nivel de ingresos. No obstante, estos grupos no contienen a la misma gente durante el paso del tiempo: detrás de las estadísticas sobre desigualdad están las realidades de personas que se enriquecen o se empobrecen, en un marco de continuos cambios y evoluciones".

Los datos de Mark Rank y Thomas Hirschl confirman la tesis de Sowell, pero no estamos ante un estudio aislado. Por ejemplo, acaba de publicarse otro interesante informe centrado en analizar la "movilidad social" en Estados Unidos. Lo firma el equipo del prestigioso economista de Harvard Raj Chetty las conclusiones son significativas.

De acuerdo con el documento, "hoy existen las mismas posibilidades de movilidad social que en los años 70. No es cierto que un joven que llega ahora al mercado de trabajo lo tenga más difícil para llegar a disfrutar de un nivel de ingresos superior al de su familia".

Según los autores del informe, la ratio de "movilidad social" se ha mantenido "extremadamente estable. La probabilidad de que un niño nacido en el último quintil de ingresos llegue a formar parte del 20% más rico del país es del 9% para los nacidos en 1986 frente al 8,4% que registraban quienes llegaron al mundo en 1971. De hecho, si algo ocurre es una ligera mejora de la "movilidad social en EEUU".

Para ofrecer las mejores experiencias, utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. El consentimiento de estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o las identificaciones únicas en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcional

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu Proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.