¿Más crédito artificial? ¿Para qué?

Seguramente conocen ustedes la famosa escena del tren de la película de 1940 Los hermanos Marx en el Oeste y la frase que gritaba Groucho Marx, que se ha convertido en uno de los iconos del cine: “¡Es la guerra! ¡Más madera!”. Aunque en realidad la frase exacta es “¡Traed madera!” y en la versión original no se pronuncia el equivalente en inglés, la secuencia podría ser una alegoría de lo que debió ser la reunión del Consejo de Gobierno del Banco Central Europeo (BCE) el pasado jueves 5 de junio, cuando se acordó la conocida batería de medidas expansivas. Decisiones de política monetaria orientadas, todas ellas, a reactivar el crédito no hipotecario a familias y empresas.

Entre todos los análisis que se han podido leer de las medidas anunciadas por Mario Draghi, les recomiendo aquellos que se separan de la corriente mayoritaria del pensamiento económico, la que aún cree en los unicornios y que ha saludado con alegría al citado paquete de medidas al grito unánime de “¡por fin, ya era hora!“. Por ejemplo, y en orden cronológico, me refiero a las aportaciones de McCoy ("Draghi se ha tirado a una piscina sin agua", 5/6/2014), Juan Manuel López-Zafra ("Y Draghi cogió su fusil", 6/6/2014) y Daniel Lacalle ("El plan Draghi no arregla Europa", 7/6/2014), por citar tres publicadas en El Confidencial. Los tres señalan el error en el diagnóstico del BCE y la ineficacia de los estímulos monetarios, visión que comparte quien escribe estas líneas.

Pero para más inri, en el siempre interesante blog español de economía y finanzas Gurusblog, han hecho los números descubriendo que, en el fondo, las medidas del BCE no supondrán nueva liquidez. Por un lado, la rebaja en los tipos de interés del 0,25% al 0,15% tendrá probablemente el mismo efecto que cuando Draghi los redujo del 0,5% al 0,25% el otoño pasado, o sea, casi nulo. Y, por otro lado, el TLTRO tiene aspecto de no ser más que una extensión del LTRO actual, ya que los importes y fechas de ambos instrumentos parecen estar sospechosamente casados entre sí, si se tienen en cuenta los fondos que previsiblemente liberará la penalización del -0,10% de la facilidad de depósito. Les recomiendo la lectura del post original para conocer los detalles.

Habrá que estar pendientes de la evolución del balance del BCE en las próximas semanas para comprobar si esto se confirma. Si así fuera, habría que quitarse el sombrero ante la capacidad de Supermario para engatusar a Gobiernos, analistas y mercados y su maestría en el arte de amagar sin dar el tiro. Desde luego, preferible a imprimir dinero indiscriminadamente es amagar con hacerlo, pues siempre será menor la distorsión introducida en el proceso de mercado. No obstante, no hay que dejar de criticarlo en tanto en cuanto alienta, siquiera psicológicamente, la actual burbuja en los activos financieros y, sobre todo, desmotiva cualquier plan de ajuste de gasto político por parte de los Gobiernos. Planes tan necesarios como ausentes.

En cualquier caso, cabe cuestionarse el interés en que se incremente el volumen de préstamos, especialmente a las empresas en general y a las pymes en particular. El crédito puede ser solución temporal a una crisis de liquidez como la que sufrieron la mayoría de las empresas españolas en los inicios de la crisis, cuando los bancos les cancelaban de la noche a la mañana las líneas de crédito que mantenían, aun siendo compañías sólidas. Pero lo que no resuelve el crédito en ningún caso, sino que más bien agrava, son los problemas de solvencia. Las malas inversiones del pasado hay que liquidarlas cuanto antes y no quemar más capital, tan valioso para la recuperación.

Fíjense en lo inconsistente del discurso mainstream. Por un lado, se habla de que la crisis fue consecuencia de un exceso de endeudamiento en el pasado, permitido, dicen, por la ausencia de regulación. Y, por eso, tintadictos y apoplitorismófobos tanto del bando keynesiano como friedmanita reclaman a los bancos centrales que creen inflación para aliviar el peso de la colosal deuda acumulada. Pero, por otro lado, nos venden que se necesita más crédito para que las familias puedan incrementar su consumo y las empresas volver a invertir. ¿En qué quedamos? ¿Sobra endeudamiento o falta crédito? Es como si un acreedor suyo les anunciara que no les iba a devolver su dinero y, a la vez, le reclamara más crédito y más barato. De locos.

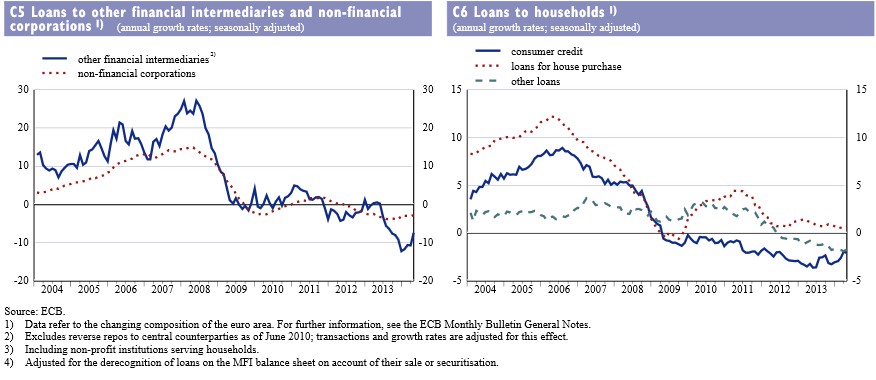

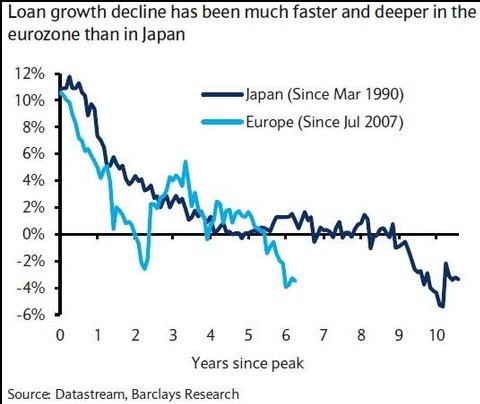

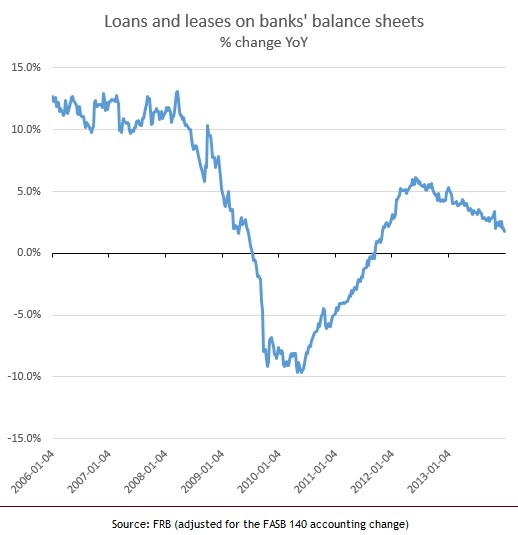

En estos momentos, el volumen de préstamos concedidos a hogares y empresas, es decir, sin contar el sector público, supone aproximadamente un 130% del producto interior bruto (PIB), según datos del Banco de España, equivalente al existente en 2006 en pleno festival crediticio –llegaría a alcanzar casi el 180% a finales de 2008– y muy superior al 90% en los inicios de la burbuja. Quiere decir esto que el sano proceso de desapalancamiento que estamos llevando a cabo con enorme esfuerzo las familias y las empresas no se ha completado aún, pese a ir en la buena dirección. Y también quiere decir esto que las medidas orientadas a reactivar el crédito no lograrán, de tener éxito, sino interrumpir dicho proceso de desendeudamiento y cortocircuitar la recuperación.

¿Implica esto que el crédito es perjudicial? No necesariamente. El crédito que tiene origen en el ahorro y no en la impresora de los bancos centrales es necesario que sea canalizado por el sistema financiero hacia aquellas empresas solventes, con planes de negocio sólidos y bien gestionadas, para que puedan financiar su crecimiento y acometer los proyectos que les permitirán proveer los productos y servicios que serán demandados en el futuro. Sin ese crédito, aun sabiendo que pueden producirse errores y fracasar algunos proyectos, no podremos producir el día de mañana los bienes necesarios para mantener y mejorar el nivel de vida de la sociedad en general.

La cuestión es que el ahorro, cuando no está canibalizado por el atosigamiento fiscal o por el efecto del crowding out, es decir, desviado hacia el gasto político, se está empleando en buena medida en hacer frente a los compromisos adquiridos en los días de vino y rosas. Lo cierto es que, de algún modo, las rentas no consumidas no se están empleando en financiar el crecimiento, sino en pagar los platos rotos del pasado. Tarea que, no por menos atractiva deja de ser necesaria para, precisamente, recuperar la solvencia y retomar la senda de la inversión. Dicho de otro modo, forma parte del proceso de sana recuperación, aunque aún nos cueste un tiempo ver el fruto.

El problema es cuando el crédito genuino, originado en el ahorro de familias y empresas, se amalgama con crédito creado artificialmente de la nada. Como explica la teoría del ciclo económico desarrollada por Mises y Hayek y perfeccionada por sus discípulos, la expansión artificial del crédito induce a errores generalizados en la toma de decisiones, errores que, a la postre, tarde o temprano son descubiertos por los agentes económicos y desencadenan la fase depresiva del ciclo. Pues bien, el mayor error que podemos cometer hoy y que puede ser inducido por una reactivación forzada del crédito es creernos que el proceso de ajuste ya ha concluido e iniciar un falso crecimiento.

Sería, como en la película de los hermanos Marx con la que arrancaba el artículo, utilizar la madera de los vagones para hacer andar el tren. ¿Creen que debemos cometer ese terrible error?