El Gobierno de Raúl Castro ha declarado su intención de terminar gradualmente con la dualidad monetaria. Estupendo. Cuanto más rápido desaparezca esa cruel anomalía, tanto mejor. La estafa, comenzada en 1994, ha durado demasiado.

En la Isla hay dos monedas. Una es el peso o CUT, carente de valor adquisitivo, con el que pagan a los trabajadores. La otra es el CUC, o peso convertible, equivalente (más o menos) al dólar, en el que les venden a precios internacionales todo lo que es deseable comprar. Pese a que, oficialmente, el peso regular y el convertible tienen el mismo valor, en realidad los CUC se cambian por 24 CUT. Razón por la que el salario promedio de los cubanos es uno de los más bajos del planeta. Oscila entre los 10 y los 20 dólares al mes.

Sin embargo, el fin de la dualidad monetaria no acabará con los quebrantos económicos de la Isla. Todo lo que conseguirá es hacer más transparente el desastre. Cuanto más se sincere la economía, más obvias serán sus falencias. Entendámoslo: esa detestable trampa no es el problema. Es sólo el reflejo de un gravísimo mar de fondo: la improductividad tremenda del sistema.

La moneda cubana es la expresión fiel de su economía. Es una birria, porque el colectivismo planificado por los comisarios, basado en las supersticiones del marxismo-leninismo, provoca que la producción y la productividad de los cubanos sean bajísimas. ("Es el sistema, estúpido", diría James Carville).

Mientras existió el patrón oro, cualquier moneda que tuviera el respaldo de ese metal y admitiera la libre convertibilidad, como sucedía con el peso cubano hasta el triunfo de la revolución, era respetable. Cuando se abandonó el patrón oro, las monedas sólo quedaron amparadas por la solvencia, la estabilidad y el carácter predecible de la sociedad que las imprimía.

De ahí la despreciable insignificancia del peso cubano. De ahí, también, por la otra punta, la supremacía del dólar americano, pero también, en menor medida, del euro, el yen o la libra esterlina. Incluso del franco suizo, pese a los escasos ocho millones de habitantes radicados en el diminuto país. La imponente productividad de la nación alpina y la fortaleza de sus instituciones convierten al franco suizo en una moneda-refugio ante cualquier turbulencia económica internacional. Cada vez que tiemblan las rodillas, los expertos compran francos suizos.

¿Qué puede hacer Raúl Castro para, realmente, enderezar la economía cubana? Sin duda, enterrar ese disparatado modo de producir y organizar la sociedad. El sistema no es enmendable. Gorbachov, que también trató de salvar el comunismo, acabó por admitir que no era posible, como sucedió en prácticamente toda Europa Oriental.

¿Por qué Raúl Castro no lo hace? Supongo que, al menos, por tres razones: por confusas convicciones ideológicas que no ha conseguido sacudirse, por aferrarse al poder y (la de más entidad) por ser emocionalmente incapaz de aceptar que se ha pasado ochenta años defendiendo ideas equivocadas. Debe de ser muy duro admitir que la obra de toda la vida es un perfecto disparate que ha generado un daño inmenso.

Por supuesto, el fin del comunismo entrañaría la liquidación política de la casta dominante en Cuba, pero si Raúl Castro quisiera, realmente, que ese pobre país comenzara a producir como Dios manda, y los cubanos pudieran vivir decentemente, como asegura que son sus intenciones, no le quedaría más remedio que renunciar totalmente al error colectivista, admitir las libertades democráticas y regresar a la existencia de la propiedad privada como principal agente económico y al mercado como forma de asignar recursos, aunque tenga que liquidar el frondoso berenjenal en el que su hermano Fidel, irresponsablemente, internó a los cubanos.

Mientras los fundamentos del comunismo persistan, aunque hoy estén mitigados por algunas reformas laterales, da más o menos igual que haya una moneda o cuatro. El país seguirá patas arriba y los cubanos continuarán desesperados tratando de huir. El mal está en otra parte. A ver si se entera.

Reality is that which, when you stop believing in it, doesn’t go away – Philip K. Dick

Esta semana se ha generado mucha polémica por las palabras de Emilio Botín en Nueva York afirmando que "es un momento fantástico para España, llega dinero de todas partes". Y eso que el Sr. Botín tiene razón. Una cosa es que el país siga con un enorme problema de paro y bajo crecimiento y otro que la liquidez global esté beneficiando de manera muy importante a los activos de riesgo, que es lo que está ocurriendo en toda Europa.

Hasta septiembre en España se han visto 17.500 millones de euros de entradas totales netas en el sector de fondos de inversión y hemos visto emisiones de bonos, ampliaciones de capital y ventas de activos que hace un año nos parecerían imposibles de creer. Mediaset, esta misma semana, emitía con enorme éxito un bono a cinco años al 5,25% con demanda de más de 3.300 millones de euros.

Hay dinero, y mucha liquidez creada por la política de fiesta de expandir la base monetaria de Japón, Estados Unidos y Reino Unido, entre otros. Pero lo importante de ese dinero es que se mueva hacia la inversión productiva. Pues bien, tanto en los grandes países de la OCDE como en España, dista mucho de ser así. El dinero se queda en activos financieros, por eso la inversión productiva se sitúa a niveles de hace más de dos décadas en los grandes países de nuestro entorno.

Las empresas recompran acciones, pagan dividendos, pero no invierten a largo plazo. Algunos culpan a la estructura de remuneración de los directivos –muy dependiente del precio de la acción en bolsa- y al cortoplacismo anglosajón, pero esa acusación simplemente no se sostiene. En Europa o Japón la compensación de directivos es cuando menos ‘generosa’ y ‘permisiva’ con la destrucción de valor (un billón de euros tirado en destruir valor en una década solo en el sector energético, según The Economist, más de 1,5 billones en todos los sectores), y tampoco se está invirtiendo.

La explicación es mucho más simple. No hay confianza real para llevar a cabo inversiones productivas a largo plazo y el entorno de incertidumbre impositiva penaliza la toma de riesgo a más de dos-cuatro años. Y la verdadera recuperación, junto a la mejora del empleo, vendrá solo cuando los fondos se orienten a dicho tipo de inversión. Con represión financiera y aumentos de impuestos, no va a ser fácil que ocurra.

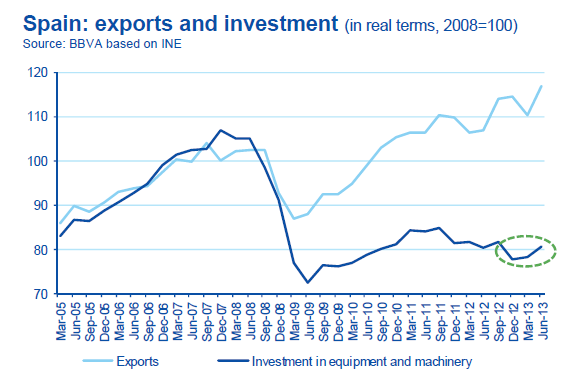

En el caso español, la inversión neta total en el primer semestre de 2013 fue de 6.629 millones frente a los -11.550 millones del primer semestre de 2012. Pero, como explica el propio INE en su nota de prensa, “la inversión extranjera en este período… opta por formas de inversión más seguras como son las ampliaciones de capital y las adquisiciones de empresas existentes (en conjunto, un 87,7%) en lugar de nuevas constituciones”.

¿Cuál es el problema? Ninguno. Pero no podemos lanzar cohetes cuando el 87,7% de la inversión internacional se centra en reciclar capital.

A ello debemos añadir un entorno de préstamos de difícil cobro (non-performing loans) que continúa siendo preocupante. En España ha llegado al 12,12% y, como comentábamos enEspaña, tocando fondo, probablemente alcanzará el 13%. En los países de nuestro entorno continúa alrededor del 6%. Obviamente es parte del proceso de reconocer los problemas del pasado, las dificultades de las empresas constructoras e inmobiliarias –que suponen gran parte de esa cifra de 180.000 millones de euros- y aumentar la transparencia, pero una cifra tan alta también hace que se haga más complicado que mejore la inversión productiva, mientras se lleva a cabo la limpieza de esos préstamos de difícil cobro.

Es por eso que debemos prestar máxima atención a las fases de recuperación.

Ahora estamos en la fase ‘coste de capital’. Bajan las primas de riesgo de los países con dificultades por exceso de liquidez y la lucha por buscar algo de rentabilidad de los fondos de renta fija, mientras las dudas sobre el euro desaparecen.

Eso hace que el coste de capital medio de toda la economía baje, y se genere la segunda fase, que es enviar fondos a los activos de riesgo, bolsa en particular. Aunque las estimaciones de resultados del Ibex hayan caído un 12%, se ven entradas en renta variable, animadas por esa percepción de menor riesgo.

La difícil es la tercera, que se genere confianza real a largo plazo y un entorno inversor atractivo para que los fondos se dediquen a inversiones en maquinaria, nuevas empresas y creación de empleo.

Y es que la razón por la que la inversión productiva ha caído a niveles no vistos en muchos años en los países de la OCDE es que el entorno de tipos bajos, expansión monetaria y represión financiera simplemente no genera confianza. Por eso se desploma la velocidad del dinero –que mide la actividad económica-.

Veamos. El emprendedor medio pide prestado por dos razones:

1.- Invertir en capital: expandir un negocio, abrir una planta, contratar gente, etcétera.

2. Ingeniería financiera: basado en unos ingresos esperados, descontados por el coste de la financiación —el coste del dinero—, el emprendedor compra un negocio ya existente.

Desafortunadamente, la segunda opción no aumenta el capital, sólo cambia de manos, y aumenta la cantidad de deuda, aumentando la fragilidad del sistema ante cualquier shock. Los períodos de tipos artificialmente bajos mueven el capital de manera desproporcionada al segundo tipo de inversión, fuera de ‘la economía real’. Porque muy pocos inversores ven confianza para invertir a largo plazo ante un entorno impositivo confiscatorio, y una señal de precio –el coste del dinero, los tipos de interés- manipulada artificialmente.

Así, el dinero fácil lleva a una caída de la productividad y del crecimiento estructural de la economía.

Suponer que esa decisión de inversión se revertirá hacia lo que llamamos la ‘economía real’ si persistimos manipulando el precio y cantidad del dinero es, cuando menos, iluso. Y pensar que subiendo impuestos ese capital se transferirá al Estado, que puede llevar a cabo dichas inversiones sin criterios ‘estrictamente económicos’, es suicida. Charlie Munger, mano derecha de Warren Buffett, siempre lo dice: "Muéstrame los incentivos y te muestro los resultados".

Hace poco más de un año muchos políticos y comentaristas acusaban a los “especuladores” de “atacarnos”. Ahora que las bolsas y activos de riesgo se aprecian de manera exponencial nadie los llama “especuladores”. Ahora son inversores de fino olfato atisbando la inminente recuperación, y las bajadas de prima de riesgo y subidas de bolsa nos las apropiamos como éxito propio.

Seamos conscientes de que las rotaciones de activos financieros pueden ser un espejismo a corto plazo. Pero ahora que ese capital está invertido en Europa y en España, merece la pena trabajar para que los que ven oportunidades para invertir en activos financieros las vean también para poner capital a largo plazo en el país.

While the testing has disappointed, the extra transparency is to be welcomed – Gerald Fitzpatrick

Esta semana tuve el honor de presidir un panel en el foro Spain Startup & Investor Summit. En dicho panel coincidí con cinco inversores internacionales de entidades tan importantes como DFJ Esprit, Genesis Partners, Partner Ventures o Kibo que dieron su opinión sobre el entorno actual y las oportunidades y riesgos que percibíamos. El evento fue un éxito rotundo y atrajo a inversores de todo el mundo, desde Israel a Estados Unidos, poniéndolos en contacto con empresas que dan sus primeros pasos o están en fase de desarrollo. Una iniciativa muy importante para demostrar que el espíritu emprendedor de nuestro país está más vivo que nunca, que hay grandes equipos, magníficas ideas y que el interés de los inversores de todo el mundo por invertir en España es real. He asistido como invitado a otros eventos similares y en pocas ocasiones he tenido la misma sensación de que algo está cambiando de verdad.

Las conclusiones de mi panel, bajo el título Inversión internacional, tendencias y oportunidades, fueron muy claras:

– Hay capital privado para financiar equipos sólidos y buenas ideas.

– Los inversores buscan oportunidades de convertir ideas en negocios de varios centenares de millones.

– En España hay muy buenos conocimientos técnicos, capacidad de trabajo y voluntad.

– Se necesitan buenos planes de negocio y capacidad de manejar empresas de manera eficiente.

– Las personas son la clave, porque son las que van a poder convertir una pequeña idea en una gran empresa.

Muchas veces me preguntan "cuáles son los sectores que nos van a sacar de la crisis" y esta semana pude comprobar las enormes posibilidades que se dan en sanidad, seguridad, ocio, internet y tecnología.

En todas las charlas a las que asistí me consultaban una y otra vez cómo percibía el entorno bancario y si veía una mejora del entorno de crédito. La respuesta es que el sector bancario está mejorando poco a poco, pero que no vamos a ver una mejora significativa del entorno de crédito.

De hecho, la próxima ronda de stress tests (pruebas de resistencia) a la banca europea desafortunadamente llevará a que ésta continúe moderando el crédito, sobre todo cuando se plantean grandes riesgos para el sector financiero como son:

– Las posibles multas a aquellas entidades que utilicen excesivamente la ayuda y acceso a liquidez del Banco Central Europeo.

– Diferentes opciones de analizar el riesgo en bonos soberanos, que siguen acaparando las carteras de activos de los bancos europeos, en algunos casos acumulando hasta el 25% de la deuda soberana viva

– Las estimaciones del Fondo Monetario Internacional según las cuales los bancos acumulan hasta 250.000 millones de euros de pérdidas latentes en préstamos corporativos refinanciados y que deberían considerarse como incobrables. Esto llevaría a que algunos bancos tuvieran que ampliar las provisiones por pérdidas. "Cerca del 50% de la deuda en Portugal, el 40% enEspaña, y el 30% en Italia está en manos de empresas (…) que serían incapaces de hacer frente a sus deudas a medio plazo a menos que hagan ajustes como una reducción de la deuda, de los costes operativos o de los gastos de capital", señalaba el Fondo en su informe de Estabilidad Financiera

Es por ello que, ante una nueva revisión de la calidad de los activos bancarios, mientras los estados siguen endeudándose y acaparando el crédito disponible, es prácticamente imposible pensar que la financiación a empresas y familias se vaya a recuperar de manera relevante.

La solución, por lo tanto, es la misma que hemos visto en EEUU y Reino Unido. No podemos esperar a que vuelva la época de "bajo a ver al director de la sucursal y me ofrece un préstamo". En Reino Unido hace años que se nacionalizaron bancos y aún no se ha recuperado el crédito.

En Europa, donde existen ideas, equipos y empresas que han sobrevivido a la crisis admirablemente, no podemos seguir torturando a la economía esperando a que vuelva la financiación bancaria como si fuese 2007. Tampoco podemos esperar que por arte de magia los bancos dejen de comprar deuda soberana y se dediquen a prestar a pymes y familias.

No va a ocurrir, porque los propios estados y entes autonómicos no lo van a permitir.

La simbiosis banca-deuda soberana se va a mantener porque no hay alternativa que la sustituya. No hay demanda institucional suficiente para sustituir a las entidades financieras nacionales en un entorno en el que los países se endeudan en una media del 4% de su PIB anual adicional. Lo comentaba aquí en El círculo vicioso de la Europa zombi.

Hay que sustituir crédito bancario por financiación privada. Desarrollar el mercado alternativo de renta fija (MARF) como comentaba El Confidencial y de renta variable, no de manera tímida, sino con decisión, agresividad y facilidades para atraer capital. Estamos hablando de un mercado potencial que supera los 500.000 millones de dólares en capital inversor que podría orientarse rápidamente hacia Europa si pasásemos de tener una regulación confiscatoria y restrictiva a verdadera apertura.

Esto permite que:

– Mejore la conversión de pyme a gran empresa, que es muy baja en Europa y aún menor en España.

– La identificación de objetivos entre emprendedores e inversores sea mayor, ya que los fondos privados participan en el capital, apoyan en la gestión o acompañan asesorando, no sólo prestando. El capital de estos fondos no es de corto plazo. Lo más habitual es que un fondo tenga un horizonte de entre 7 y 10 años.

– Se reduzca la dependencia de condiciones bancarias y se abra la competencia financiera, que ha permitido que las empresas de alto riesgo en Estados Unidos se financien hoy a los tipos más bajos de los últimos treinta años, por ejemplo. Y eso hace que el riesgo también se diversifique entre miles de distintos fondos, en vez de concentrarlo en pocas entidades bancarias, que luego son rescatadas con dinero público si las cosas van mal.

Los 23 millones de pequeñas y medianas empresas de Europa representan más del 98% de su tejido empresarial, suponen dos tercios del empleo privado total y generaron en torno a un 80% de los nuevos puestos de trabajo creados durante los últimos cinco años. Sin embargo, son las más penalizadas por las subidas constantes de impuestos y el ‘cierre del grifo de crédito’. Apoyar la financiación privada es también acelerar y promover la conversión de pyme en gran empresa.

En Estados Unidos, casi el 80% de los créditos a empresas de mediano tamaño proviene de instituciones financieras no bancarias, fondos que se dedican a prestar dinero, capital riesgo e inversión alternativa (hedge funds). En Europa, un 80% es aun crédito bancario. Tras la crisis, los bancos europeos se han visto obligados a mejorar sus ratios de capitalización y reducir su deuda, lo que lleva inevitablemente a que se cierre el grifo, y como a su vez siguen acumulando deuda soberana, es inevitable que la sequía a empresas medianas y pequeñas continúe.

Los stress tests de 2014 van a hacer inevitablemente que la política de los bancos se haga más conservadora. Aunque nos repitan una y otra vez que no va a ser así. Ya lo verán. Recordemos también que los stress tests no se hacen sólo para comprobar riesgos, sino como ejercicio de transparencia, pero con un objetivo, que aprueben casi todos. Los bancos chipriotas, Dexia y las cajas españolas pasaron todos con “nota”. Por lo tanto, no esperemos a que vuelva el crédito. El capital está disponible y quiere invertir. Facilitémoslo. O invertirá en otro país, mientras nosotros nos quejamos.

La prima de riesgo portuguesa cerró en los 519 puntos el viernes pasado, lejos de los 765 que alcanzó en 2012 en plena crisis de deuda europea. 246 puntos menos pero insostenibles en el corto plazo. Pagar un 7% de interés por los títulos soberanos no puede afrontarlo ningún país, y menos aún uno como Portugal, una pequeña república que atraviesa una profunda depresión económica con la recuperación a años luz de distancia. El hecho es que Portugal si que fue rescatado por la troika hace ahora dos años y medio. Fueron días de furia aquellos de la primavera de 2011. La palabra rescate se puso de moda y todos la utilizaban como si fuese eso mismo, un rescate de verdad a partir del cual el rescatado pasaría a estar a salvo de cualquier peligro.

No era así. Ya se dijo entonces que los famosos rescates no servían más que para alargar la agonía, que era lo más parecido a extender gratuitamente el crédito a un ludópata que se ha dejado hasta la ropa en el casino. El ludópata en aquel momento era el Gobierno portugués, manirroto y fantasioso hasta decir basta, que quería seguir viviendo como si no pasase nada. Los socios de la zona euro aflojaron 78.000 millones de euros en varios pagos a cambio de que Lisboa aplicase un severo plan de recorte de gastos. El rescate y las medidas de ajuste que de él se derivaron provocaron un terremoto político que se cobró como primera víctima la cabeza del entonces primer ministro, el socialista José Sócrates.

78.000 millones de euros para un país con un PIB de poco más de 200.000 millones de dólares es mucho dinero, casi la mitad de la riqueza nacional inyectada de golpe a modo de préstamo en condiciones preferentes. Para hacerse una idea de lo que significó para la economía portuguesa descienda a otra escala, a la de una familia cualquiera que tiene unas rentas anuales de 60.000 euros y que, de golpe, la comunidad de vecinos le presta a bajo interés 25.000 euros a cambio de que vendan el Cayenne, la casa de la playa y de que saquen a los niños del colegio privado. En esas estaba Portugal cuando llegó al Gobierno Pedro Passos Coelho en junio de 2011.

En 2010 el Gobierno portugués había cerrado el año con un monstruoso déficit público del 9,8%, tan sólo unas décimas menos que el año anterior, cuando las cuentas se tiñeron de rojo sangre con un 10,2% de déficit. Sócrates, que no en vano era conocido como el Zapatero luso, decidió enfrentar la crisis gastando más, con la diferencia de que Portugal no había tenido años buenos de los que tirar, años que en España habían dejado mucho dinero en la caja para que el Estado aguantase los dos primeros años de crisis sin despeinarse.

Un país pequeño no podía aguantar semejante tren de gasto, máxime cuando ese país pequeño produce entre poco y nada. Portugal es, a pesar de sus más de diez millones de habitantes y su privilegiada ubicación geográfica en la fachada atlántica europea, un enano económico. Apenas tiene empresas multinacionales más allá de la petrolera GALP, la eléctrica EDP (ambas estatalizadas hasta la médula) y el banco Espirito Santo. A la anemia de la economía productiva portuguesa –la privada–, había que sumarle la metástasis de la improductiva –la del Gobierno–, con su más de medio millón de funcionarios (un 13% del total de ocupados) y su rosario interminable de empresas públicas. En Portugal, uno de los países más centralizados del mundo, no había ni hay autonomías, el Estado central lo gasta todo, lo que viene a confirmar que la sensatez no es cuestión de centralización o descentralización, sino del tamaño del Estado y de la intensidad con la que sus tentáculos aprietan a la sociedad civil.

El panorama en la vecina España no era muy diferente, pero aquí sí que tenemos grandes empresas, PYMES que se han puesto a exportar como posesas, un mercado de valores digno de tal nombre y el maná turístico que, con periodicidad regular, nos deja unos 60.000 millones de euros limpios de polvo y paja, a los que hay que añadir la actividad económica extraordinaria que generan a su alrededor. En Portugal no tienen esa suerte, no tienen tantas playas, ni tantas habitaciones de hotel, ni el continente tan cerca. El resultado es que daba igual la cantidad de dinero que la troika volcase sobre la moribunda economía portuguesa porque no iba a servir de mucho.

Tanto con Sócrates como con Passos Coelho el Estado portugués ha perseverado en su adicción al gasto. Los recortes, más duros que en España y con bastante más contestación social, han sido eso, simples recortes que no atacaban el problema principal. Portugal, como España, no necesitan recortes que prolonguen el sufrimiento y mantengan entre la gente la ilusión de unos servicios que no podemos costearnos, sino una reestructuración completa del Estado. Algo similar a lo que países como Suecia hicieron en los años noventa. Un replanteamiento integral del tamaño y las atribuciones del Estado que incluye, por descontado, una revisión del Estado del Bienestar.

Los 78.000 millones que soltó a tres partes el Fondo Europeo de Estabilidad, el MEEF y el FMI se han gastado ya. Es la misma historia de Grecia. Se confundió austeridad con recortes puntuales –y temporales– y al final ha pasado lo que tenía que pasar. Del mismo modo que un coche caro no anda sin gasolina y sin revisiones periódicas, un Estado caro no funciona sin ofrecer esa falsa idea de seguridad a sus súbditos, sin regar con dinero ajeno a un sinnúmero de clientelas. La austeridad no era eso. La austeridad es aprender a vivir con los recursos de los que se dispone. No es tan difícil, lo hacemos los individuos y las familias continuamente adaptándonos al cambio de los tiempos. El Gobierno portugués, en suma, pidió un dinero que no puede devolver y ahora quiere más. Los prestamistas lo saben, dudan de su solvencia y se cubren elevando el tipo de interés. Nada nuevo bajo el sol salvo la inepcia congénita de los políticos, que no aprenderán jamás.

Según la visión evolucionista, el dinero es una institución social que surge espontáneamente: ciertos bienes más líquidos (de valor más invariante) tienden a ser progresivamente más aceptados como medio de pago y cobro; son valorados no sólo por su utilidad inicial directa para el agente económico (valor de uso o industrial) sino sobre todo por la posibilidad de intercambiarlos por otros bienes o servicios (poder adquisitivo o valor de intercambio). El bien que realiza la función de dinero debe tener originalmente algún valor de uso: las semillas de cacao son comestibles, la sal condimenta y preserva los alimentos, el oro ornamenta y tiene aplicaciones industriales.

Pero este valor de uso podría reducirse mucho o incluso llegar a desaparecer si disminuye la demanda no monetaria del bien, sea porque cambien las preferencias de los individuos o por desarrollos tecnológicos (que aparezcan otros bienes que cubran mejor dichas funciones). Entidades como el dinero papel fiat o el bitcoin no tienen valor de uso.

El que exista el valor de uso puede limitar las pérdidas de los poseedores de un bien si este se desmonetiza, pero esto seguramente es un pobre consuelo ya que el valor de intercambio suele ser mucho mayor. Además la demanda no monetaria puede ser problemática, ya que el hecho de que exista y pueda cambiar (sobre todo si es bruscamente) puede dificultar la invariancia de valor del dinero mediante ajustes entre su oferta y su demanda en todas sus formas.

¿Es el dinero fiat un pasivo del banco central?

Originalmente el billete de banco (sea de un banco privado, público, comercial o central) es una promesa de pago a la vista de una cantidad de dinero específica al portador (casi nunca es un certificado de guarda y custodia). El dueño del billete tiene un derecho de cobro (un activo) y el banco una obligación de pago (un pasivo), y así se refleja en las contabilidades de ambos. Esto es así mientras se mantiene la convertibilidad del billete (dinero interno bancario) en oro o plata (o cualquier otra forma de dinero externo o dinero en sentido estricto).

Pero habiendo sido abandonado el patrón oro, con monopolio de emisión de billetes (y monedas) por el banco central público (y la casa de la moneda), y con leyes de curso legal forzoso (dinero fiat), el papel no convertible tiene una naturaleza anómala. Pasa de ser un pasivo a un pasivo impagado (suspensión de convertibilidad), y finalmente a un activo coactivo (dinero fiat impuesto por el Estado).

La cantidad de billetes en circulación sigue apareciendo en los balances de los bancos centrales como un pasivo de los mismos, pero esto es absurdo ya que no les supone ninguna obligación legal de pago, lo que define si algo es un pasivo exigible. Quizás se hace así por inercia (conservar la tradición contable), porque no se entiende la realidad o por ocultar el delito y fraude que supuso el impago de la suspensión de convertibilidad.

Los depósitos que los demás bancos tienen en el banco central sí son pasivos del mismo, y si los depositantes reclaman los billetes el banco central simplemente procede a imprimirlos y entregarlos.

El billete del banco central es un activo que no es el pasivo de nadie (como solía ser la moneda o lingote de oro), la base de la pirámide monetaria y bancaria actual. Es un activo peculiar: puede producirse sin apenas costes para su emisor y no tiene ningún valor de uso. Su valor depende de la inercia en los usos de los agentes económicos, de la existencia o ausencia de alternativas y sobre todo de la coacción estatal (que no tiene alcance universal): obligación de su aceptación al cobro y para extinguir deudas por particulares, y uso para pago de tasas e impuestos.

Es un activo cuya producción por el banco central está limitada y restringida por las leyes que regulan su actividad, las cuales pueden cambiar según los países y con el tiempo y pueden incluir múltiples fines: conservar el poder adquisitivo interno (inflación nula o baja) o externo (mantener tipos de cambio), estabilizar el sistema bancario y financiero (evitar corridas y quiebras bancarias, colapsos y crisis económicas), mantener o activar el crecimiento económico (evitar el desempleo de recursos productivos, mantener bajos los tipos de interés, generar inflación).

Para realizar estas funciones el banco central necesita comprar, tener y vender ciertos activos (oro, divisas extranjeras, deuda pública), que se reflejan correctamente en su balance como tales. Pero estos activos no generan ingresos ni se venden para pagar las obligaciones del pasivo constituido por los billetes de banco o dinero fiat, ya que esas obligaciones no existen. Una balanza contable más fiel y realista eliminaría este pasivo falaz e incrementaría los fondos propios o patrimonio neto.

El dinero fiat podría volver a ser un pasivo en el futuro, si se aceptara de nuevo su convertibilidad por una cantidad específica de oro, por ejemplo, pero que pueda volver a ser un pasivo en el futuro no lo convierte en un pasivo en la actualidad.

“Recovery begins from the darkest moment” John Major.

Empezamos a ver señales de optimismo en Europa, apoyado por un entorno macroeconómico que, lejos de ser atractivo, muestra datos esperanzadores. Pero la fragilidad es aún enorme.

Los índices de producción industrial están acercándose a niveles expansivos.

Los márgenes empresariales están mejorando, de manera tímida, gracias a las exportaciones y al control de costes.

El endeudamiento privado se ha reducido a niveles de 2006.

Los costes de financiación a pequeñas y medianas empresas, incluida España e Italia, han caído a mínimos de dos años.

Las importaciones de gas han aumentado por primera vez desde 2008, lo cual es muy relevante para la actividad industrial.

Todos estos elementos en sí mismos no nos deben llevar al optimismo, pero tampoco deben ignorarse.

La recuperación es extremadamente débil, puesto que, al mismo tiempo, los países persisten en unas subidas de impuestos y ataques a la renta disponible que mantienen el consumo deprimido. Y si no vemos una mejora del mismo, todo el resto de variables son, simplemente, humo.

El paro y el consumo son los dos grandes lastres de Europa. Con todos los apoyos gubernamentales y un Estado extremadamente intervencionista, el paro en Francia ha alcanzado la cifra de tres millones de personas. En España, solo ha bajado en 31 personas en agosto, que no deja de ser una buena noticia, sobre todo, porque se ha frenado la destrucción de empleo. Pero crear puestos de trabajo sólo se va a dar cuando el consumo se recupere, y eso no va a ocurrir en un entorno en el que los impuestos destruyen la renta disponible de las familias. Una carga impositiva –esfuerzo fiscal- que en la Unión Europea y España ya se encuentra cerca del 40%.

Amenazar con subir los impuestos a las grandes empresas ahora es otro error enorme. Han sido un pilar fundamental de internacionalización y crecimiento, y gracias a ellas hoy tenemos multinacionales globales, que emplean a decenas de miles de personas. Pero dichos movimientos estratégicos costaron un gran esfuerzo en deuda y en debilidad de balance. Por ello, las 30 mayores empresas del Ibex contabilizan casi el 50% de la deuda privada del país.

Aún no se ha llevado a cabo la limpieza de dichos balances de manera completa, a pesar de los esfuerzos en desinversiones, y cercenar su caja libre a impuestos es una peligrosa maniobra que genera más daño que beneficio. Porque han mantenido el empleo más que sus comparables internacionales, generan la gran parte de la inversión privada en el país, y las cotizaciones que liquidan constituyen una de las principales garantías de la sostenibilidad financiera de la Seguridad Social. Pero, además, un cambio fiscal haría que se retrasara la entrada de capital extranjero que prevé el Consejo Empresarial para la competitividad (CEC) hasta saber exactamente si las condiciones son estables y atractivas.

La Unión Europea ya ha advertido a Francia que no puede subir más la carga impositiva, pero esta semana leíamos que en 2014 volverá a verse una subida de impuestos, elevando el esfuerzo fiscal. En España se busca recaudar 25.000 millones más manteniendo los impuestos “transitorios” y subiendo otros. Probablemente no se conseguirá más que una fracción de esa cantidad si se produce el efecto depresor sobre la actividad previsible.

Las subidas impositivas no están ayudando al consumo ni al empleo, pero, además, no mejoran el endeudamiento de los países. Tengamos en cuenta que a finales de 2013 la deuda sobre PIB de la eurozona superará el 90,6% actual al menos en un 1%, y que el déficit de los estados sigue subiendo, por encima del 4% probablemente. En este entorno de tipos bajos y primas de riesgo moderadas, no parece que sea un problema, pero los tipos de interés bajos y la demanda de deuda no duran eternamente.

Europa, beneficiaria del miedo al techo de Deuda de EEUU

Desde el punto de vista del mercado de crédito, hay poco que preocuparse, porque Europa va a ser beneficiaria del miedo a que Estados Unidos vuelva a romper el techo de deuda en octubre: 16,4 billones de dólares de deuda, la cuarta vez que se sobrepasará dicho límite desde que llegó Obama, a pesar de los tímidos recortes y las subidas de impuestos. Un problema en EEUU que no va a encontrar una solución tan sencilla como la última vez, ya que los republicanos no van a aceptar nuevas subidas de impuestos.

Pero esa relativa calma en Europa no puede enmascarar el enorme problema de deuda de toda la Eurozona, y debe utilizarse para preparar un invierno complejo.

Tras las elecciones alemanas, estoy convencido de que la presión para acelerar las reformas y reducir déficits va a aumentar, gane quien gane. Ya lo vimos en el debate entre Merkel y Steinbruck, ninguno de ellos cuestionaba la austeridad, sino el ritmo de la misma. De hecho, se acusaban mutuamente de ser demasiado complacientes con Grecia, como reflejo de los países incumplidores.

Así, los países europeos, y los periféricos en particular, van a tener que enfrentarse a unos presupuestos excesivamente deficitarios, y a tres riesgos:

Una crisis de gobierno italiana en medio de unos ratios de deuda muy superiores a los esperados. Las necesidades de financiación del sector público ya alcanzaban 60.000 millones hasta agosto de 2013, casi el doble que en 2012.

Un déficit por cuenta corriente en Francia de casi 60.000 millones en 2013, y una deuda sobre PIB que se encamina al 100% en poco tiempo (actualmente 91,7%).

Un déficit en España que, a pesar de la recuperación, supere los objetivos fijados. Ya es del 4,38% en el estado central, comparado con un objetivo para fin de año del 3,8%.

¿Entonces, por qué ser optimistas?

Dado que el problema puede ser de financiación a corto plazo y que Alemania y los países pagadores van a seguir presionando para que se lleven a cabo las muy necesarias reformas estructurales, es muy probable que, como llevo comentando en la tertulia de CNBC desde hace unos meses, el Banco Central Europeo lleve a cabo una inyección de liquidez (LTRO) que ayude al sistema financiero a cubrir el riesgo de una subida de tipos de interés y posibles baches en el enorme portafolio de deuda soberana que acumulan los bancos. Solo en España, más de 213.560 millones de euros. La banca europea acumula hasta un 20% de la deuda pública soberana y ese peso se monitoriza de manera constante por el Banco Central Europeo.

Pero, al igual que las otras inyecciones de liquidez, el problema se generará si se utilizan para dar otra patada hacia delante y tomar esta tímida recuperación como una oportunidad para aumentar la presión recaudatoria y no reformar unos estados que gastan entre 10.000 y 50.000 millones más de lo que ingresan estructuralmente. Porque entonces nos encontraremos con el mismo problema que en los anteriores periodos de leves mejoras: las aplastará la maquina burocrática.

Olimpiadas

Ayer viernes se disparaban las apuestas que daban cierta posibilidad a que Madrid 2020 ganase la organización de las olimpiadas a la ciudad favorita, Tokio.

Para España, la posibilidad de organizar los Juegos Olímpicos puede ser, como siempre, un arma de doble filo. Por un lado, el análisis de The Economic Journal (The Olympic Effect, de Andrew Rose y Mark Spiegel) estima que genera un aumento del comercio del 20% a medio plazo. Por otro lado, supone un coste y una deuda que, probablemente, sea muy difícil de asumir, aunque la mayoría de las infraestructuras estén construidas. Y si la mayoría están construidas… Poco impacto en el empleo y crecimiento va a tener. Veremos.

De los países que han organizado juegos olímpicos desde 1976, la mitad exactamente ha generado un beneficio neto, y la otra mitad, o ha perdido, o se ha quedado en tablas. En Reino Unido, donde yo vivo, se gastaron casi 9.000 millones de libras y generó un impacto positivo en la economía de más o menos la misma cifra, unos 8.000 millones, según la BBC; 8.800, según el alcalde de Londres.

Haya olimpiadas o no, existen razones para creer en la recuperación española, como comentaba en mi artículo “Tocando Fondo”, y no hay que ignorar los datos positivos europeos, pero el crecimiento no va a empezar hasta que la renta disponible mejore. Y si el esfuerzo fiscal se dispara, malo.

“Did anyone ever notice that the emerging markets of today are the same emerging markets of the 1890s?” – David Callaway

“The Fed’s policy can have unintended consequences”- Richard W. Fisher

¿Se acuerdan en el cenit de la crisis europea cuando nos decían una y otra vez que nuestras empresas estaban muy baratas por su exposición a Latinoamérica? ¿Saben por qué no se oye ahora? Los mercados emergentes están mostrando enormes señales de debilidad. La última, México, que mostró un decrecimiento del PIB del 0,7% en el segundo trimestre comparado con las expectativas de crecimiento de 0,3%. Un país cuyo crecimiento depende enormemente de las exportaciones, mostraba una caída no esperada.

Pero México no es un enorme problema. Seguirá creciendo al 1,8% en 2013. El riesgo de los mercados emergentes no es solo de crecimiento menor de lo esperado en Brasil, México, India, o China. El gran dilema es lo que en la City se llama el sudden stop. Una parada en seco en el flujo de inversión de capitales.

Una de las consecuencias de los planes de estímulo monetarios de los últimos años ha sido la inflación extrema en los activos de riesgo. Lo hemos comentado muchas veces en esta columna. Estados Unidos exporta inflación a las economías semi-dolarizadas y emergentes. Y algunos de los activos favoritos han sido los bonos de mercados emergentes. Hasta tal punto que, como comentábamos en La gran burbuja, hemos visto a emisores de bonos de bajísima calidad crediticia acceder al mercado a tipos extremadamente bajos.

Sin embargo, ante la posibilidad de que los estímulos innecesarios de la Reserva Federal se reduzcan, hemos visto una oleada de retirada de fondos sin precedentes.

– Las reservas de los bancos centrales de países emergentes han perdido ya 81.000 millones de dólares pero las necesidades de financiación han aumentado un 7% y los déficits por cuenta corriente dan señales de alarma. Morgan Stanley y Citigroup lo alertaban en sus respectivos informes ¿Qué pasa si se para la marea? Y El optimismo está en la playa.

– La inflación excesiva y el desplome de las monedas locales han disparado los déficits por cuenta corriente de los países latinoamericanos. La inflación llega hasta el 40% en Venezuela, el 25% en Argentina, y las cifras alcanzan el 8-10% en la mayoría de mercados en desarrollo. Fíjense en India, donde los precios de algunos alimentos básicos se han disparado hasta un 46% en un año.

– El acceso a crédito barato y dólares a todo trapo de la máquina de imprimir de la Reserva Federal ha hecho que gran parte de los países y empresas de mercados emergentes hayan tomado esa liquidez excesiva, a razón de 10.000 millones de dólares mensuales, según cálculos de varios bancos de inversión, como algo normal. Una inflación de activos de riesgo de renta fija del 150% medida como capital adicional y menor coste de financiación. Y lo hemos comentado muchas veces, los periodos de liquidez excesiva no se utilizan para reducir riesgo y fortalecer las economías, sino que se asumen como un nuevo paradigma de normalidad. Hasta que baja la marea, y se ven los bañistas que van desnudos.

El riesgo no es fácil de cuantificar, pero según nuestro análisis interno puede llegar a un 0,5% del PIB global en 2013. Recuerden el impacto de la pinza de crédito credit crunch en la OCDE en 2008.

Desde luego, las consecuencias sobre el crecimiento y la estabilidad económica de los países emergentes pueden ser muy relevantes. La combinación de altísima inflación, déficits por cuenta corriente y pérdida de reservas de dólares en los bancos centrales nunca ha sido una ecuación ganadora. Y las tres variables se deterioran muy rápidamente.

Indonesia ha perdido el 13% de sus reservas de divisas en tres meses,Turquía, Ucrania, India han mostrado cifras parecidas. Argentina un 12% en cuatro. Esto es importante porque para los países es muy necesario contar con dichas reservas ante un escenario incierto y de dificultades financieras.

Muchos de estos países y empresas tienen deuda externa en dólares y cada vez menos divisa norteamericana para cubrir sus compromisos.

La situación de inestabilidad económica de muchos de estos países no había sido un tópico de discusión en la Reserva Federal hasta que el mundo empezó a preocuparse por el brutal colapso de la rupia india de 55 contra el dólar a 65 esta semana. Varios amigos en Washington empezaron a preguntar, de manera diplomática, sobre los riesgos. Y desde luego, no son pequeños, con la inflación disparada y un déficit por cuenta corriente del 4,8% del PIB, India no ha visto sus exportaciones mejorar ni siquiera con el colapso de su moneda.

Un sudden stop tiene efectos globales. Tiene un impacto relevante sobre la banca europea, muy expuesta a Latinoamérica, y en las empresas multinacionales del viejo continente, que empieza a vislumbrar la salida de la recesión. Porque el riesgo de impago se dispara. Y tiene consecuencias directas muy importantes en la banca británica y americana, por su exposición a Asia y África. Pero, sobre todo, genera dificultades para que estos países en desarrollo, con necesidades de refinanciación creciente, acudan a los mercados de capitales tras la bonanza de los años del helicóptero monetario.

Pero ojo, para España y la Unión Europea no son tan malas noticias. Los países emergentes no están exportando mucho más, entre otras cosas por el recorte de demanda interna de la OCDE, y la salida de capitales de países en desarrollo a ‘países de bajo riesgo’ eleva las posibilidades de entrada de dinero y caída de las primas de riesgo en Europa. No es que sea un beneficio enorme, pero la rotación de activos financieros saliendo de alto riesgo a países defensivos siempre ha beneficiado a la Unión Europea y Estados Unidos. Aunque sea un beneficio a corto plazo, ya que el riesgo de que se dispare el euro y el dólar contra las otras monedas, y a la vez se contraiga el crecimiento de los mercados de alto potencial, hace que todo el sistema entero vaya hacia la desaceleración.

¿Cómo se evita un sudden stop? Me dirán, con razón, que es mucho mejor no haber creado este enorme océano de liquidez artificial y de riesgo. Que hubiera sido mejor no hacer creer al mundo que cada año se creaba un billón de dólares de boleto de lotería para inflar activos. Pero ya está hecho. Ahora no es fácil, pero la mejor manera de evitar un susto en algún enorme país en desarrollo es precisamente hacer lo que está haciendo la Reserva Federal. Meter el pie en el agua pero no mojarse mucho, decir que sí va a parar los estímulos y luego decir que no. Jugar, como decía Al Pacino en The Devil’s advocate (Pactar con el Diablo, de Taylor Hackford, 1997) a ser el “peor casero del mundo”.

Estaremos atentos. Puede ser un susto manejable o una bola de nieve, pero no es irrelevante. Buen fin de semana.

Seis años después de que estallara la crisis, “los culpables” andan sueltos con absoluta impunidad, motivo que ha conducido al justiciero Obama a tratar de enchironarlos. No se han filtrado detalles, pues en esto pesa más la forma que el fondo, pero todo apunta a una ofensiva contra Wall Street: es decir, contra los bancos comerciales que financiaron el desaguisado de la burbuja crediticia, contra los bancos de inversión que colocaron la basura de los anteriores por todo el mundo, contra las agencias de calificación que vistieron a la mona de seda o contra las aseguradoras financieras que asumieron una mayor exposición a los riesgos crediticios de lo que podían soportar.

Desde luego, todos ellos son culpables de inflar la oferta de crédito muy por encima de los niveles de ahorro que había detrás de ese crédito: a saber, todos ellos son culpables de abaratar artificialmente el crédito para inducir a familias y empresas a demandar más préstamos de los que habrían demandado a un coste financiero más alto y más realista. Sucede, sin embargo, que los mismos motivos que empleamos para cargar contra los oferentes de crédito también podríamos usarlos para reputar culpables a los imprudentes demandantes de crédito, es decir, a las familias y empresas que se aprovecharon del clima de tipos de interés artificialmente bajos para adelantar su consumo futuro o para sobredimensionar la escala de sus operaciones. ¿Los perseguirá a todos ellos Obama o se concentrará en un par de chivos expiatorios que le permitan hacer como que hace?

Y es que, al final, todos aquellos que, de buena o de mala fe, se sumergieron en la orgía crediticia son responsables del desaguisado derivado de lo misma. Por supuesto, esto no significa ni que todos hayan cometido actividades delictivas ni que nadie lo haya hecho. Es evidente que la burbuja de crédito barato ha convivido con fraudes, engaños, estafas y desfalcos varios, por todo lo cual sus brazos ejecutores deberían ser perseguidos. Pero sí significa que la inmensa mayoría de las actividades que contribuyeron a alimentar y disparatar la burbuja de crédito barato no tuvieron nada de delictivas y que, por consiguiente, si queremos ir más allá de un simple ajuste de cuentas extemporáneo y evitar que se repitan episodios tan devastadores como los que estamos sufriendo, habrá que buscar sus causas y sus culpables últimos; es decir, aquellos que ponen los medios para que los bancos privados ofrezcan demasiado crédito demasiado barato.

Los privilegios estatales de la banca

La banca privada –como cualquier otro agente económico– es una industria que tiene fortísimos incentivos a endeudarse a corto plazo y prestar a largo plazo. Los tipos de interés que se abonan por la deuda a corto son generalmente mucho más reducidos que los de la deuda a largo, lo que posibilita efectuar un cierto arbitraje entre ambos. Si el banco concede una hipoteca a 30 años a un tipo fijo del 6% financiándola con un depósito a tres meses (o con un repo a un día) por el que paga un tipo anualizado del 1%, las ganancias son más que evidentes y atractivas. Además, el trasvase de capital desde el corto al largo plazo permite reducir los tipos a largo plazo, permitiendo que se endeude una nueva hornada de potenciales clientes satisfechos con las más laxas condiciones de financiación.

Como digo, la tentación de arbitrar tipos de interés de distinto plazo no es un vicio exclusivo de la banca: cualquier empresa privada –o cualquier familia– estaría deseosa de financiarse a corto plazo con tal de minorar su coste financiero. La diferencia entre las familias y las empresas, por un lado, y la banca, por otro, es que las primeras caerían pronto en suspensión de pagos si optaran por hiperapalancarse a corto plazo. Pero la banca no: pese a que sus fuentes de financiación son depósitos a la vista o a corto plazo, repos o bonos de escasa duración y pese a que sus activos están repletos de activos a largo plazo, la muy maldita no termina de suspender pagos. ¿Cómo es posible? ¿Acaso ha sido bendecida la banca con una habilidad sobrenatural para gestionar su liquidez con la que no cuentan ni familias ni empresas?

No, el asunto es bastante más sencillo: los bancos han ido acumulando, año tras año, crisis tras crisis, una montaña de privilegios concedidos por el Estado, y es esa montaña de privilegios la que les concede margen de maniobra para su exuberancia crediticia. Por un lado, los pasivos a la vista de la banca (depósitos a la vista) cuentan con el aval implícito del Tesoro, lo que incentiva a los acreedores del banco (depositantes) a que se despreocupen por entero de su liquidez y de su solvencia: ¿para qué exigir el repago de los depósitos si, en cualquier caso, el contribuyente terminará apoquinando? Por otro, aun cuando los depositantes acudieran en masa a retirar sus fondos del banco, éste podría dirigirse al banco central de turno para solicitar una refinanciación, en cuyo caso lograría evitar nuevamente la suspensión de pagos; pues, para más inri, el banco central ya no se ve forzado a pagar sus deudas en oro y, por tanto, posee un margen infinito para refinanciar a cualquier deudor. ¿Hay alguna otra industria cuyos pasivos se vean protegidos contra la insolvencia y la iliquidez por las autoridades estatales? No: de ahí que la banca ostente una posición privilegiada (gracias al Estado) dentro del entramado financiero actual que le permite expandir y abaratar tanto el crédito como sus demandantes solventes se lo requieran. La financiación familiar y empresarial deja de estar limitada por la disponibilidad de capital y pasa a estarlo sólo por la calenturienta imaginación faraónica del banquero de turno.

El problema, por consiguiente, reside en que el Estado ha abortado todos los mecanismos con los que sí contaría el mercado para poner coto a la imprudencia financiera de los agentes económicos: las corridas bancarias y el riesgo cierto de suspender pagos. Es más, el Estado incluso ha promovido esa masiva imprudencia financiera cuando le ha convenido políticamente, empujando al banco central a bajar los tipos de interés del mercado interbancario con el objetivo de inducir una nueva burbuja de crédito: por ejemplo en 2001 (cuando la Fed, primero, y el BCE, después, colocar sus tasas de interveción en mínimos históricos) o por ejemplo ahora mismo con los reiterados Quantitative Easings. ¿O cuál creen que es el propósito de esas flexibilizaciones cuantitativas salvo la de inducir un abaratamiento del coste de financiación de la economía estadounidense y facilitar así una nueva ronda de endeudamiento y de pelotazos crediticios?

Si Obama quiere perseguir a los culpables de la crisis, lo tiene muy sencillo: puede comenzar por cerrar la Reserva Federal y el FDIC, por colocar entre rejas a sus presidentes pasados y presentes tras inhabilitarles para el ejercicio de cargos públicos y privados, y por no rescatar a los bancos privados que incurran en prácticas financieras imprudentes (todos). Si no lo hace, si en lugar de ello sigue mareando la perdiz y desenfocando la naturaleza de los auténticos problemas de fondo, si reduce todos los desequilibrios a una mera cuestión de malas aptitudes personales por parte de unos equipos gestores demasiado codiciosos en lugar de a una pésima e inflacionista configuración de todo el entramado sistema financiero, acaso sea porque él es en estos momentos el principal cómplice de unos verdaderos culpables que no desean ser descubiertos. Cortina de humo, se llama.

Epílogo a cargo de Juan Ramón Rallo del volumen recientemente publicado (julio de 2013) con las actas de los trabajos de investigación presentados en el I Congreso de Economía y Libertad, del 22 al 24 de noviembre de 2012, en cuya celebración el Instituto Juan de Mariana coparticipó, y que fue organizado por la Universidad Católica de Ávila.

Las depresiones económicas constituyen un terreno abonado para que el Estado crezca. En momentos de incertidumbre y de descoordinación económica, los viejos sofismas del Estado como baluarte de la seguridad y como planificador eficiente vuelven a la palestra. El público se siente desconcertado por hallarse sometido a fuerzas impersonales que quedan fuera de su alcance y que parecen arrastrarlo a un desastre del que sólo el sector público, con sus redistribuciones de renta, gastos arbitrarios o regulaciones garantistas, es capaz de salvarlo. Con naturalidad aceptamos ceder algo de libertad –sobre todo, de libertad ajena– con tal de asegurarnos un confort económico que no se distancie mucho del prevaleciente en los tiempos de prosperidad.

Pero, tal como señaló Benjamin Franklin al advertir que quienes renuncien a un poco de libertad para ganar algo de seguridad se terminarán quedando sin lo primero y sin lo segundo, las crisis suponen el peor contexto para restringir las libertades individuales. Desde luego, nunca es un buen momento para recortar libertades, ni cuando somos ricos ni cuando somos pobres; pero, adoptando una perspectiva estrechamente utilitarista, si la libertad trae la prosperidad, parece claro que lo más inteligente en medio de la decadencia económica generalizada no puede ser restringir las libertades para caer todavía con más fuerza en el pozo de la crisis. A cambio de una seguridad transitoria sólo lograremos un mayor cataclismo futuro del que ni una fagocitada economía privada ni un fagocitador sector público ya saturado podrán rescatarnos.

De hecho, las crisis deberían constituir una oportunidad para ampliar los ámbitos de libertad individual en busca de una rápida reorganización. Al cabo, una crisis no es más que un período donde las estructuras productivas y financieras de los agentes económicos se hallan deshechas como consecuencia del artificial boom económico que las precedió y donde, por consiguiente, la autonomía y la flexibilidad de los agentes económicos para reinventar y reconstruir esas estructuras resulta fundamental.

Por un lado, los factores productivos deberían poder desplazarse por la economía sin cortapisas regulatorias, abandonando los modelos de producción caducos y participando en los nuevos. Por otro, los impuestos deberían ser los más bajos posibles para que los agentes cuenten con el capital suficiente para, primero, amortizar sus deudas y, segundo, acometer nuevas inversiones. A su vez, y precisamente por los motivos anteriores, el gasto público debería mantenerse en mínimos: tanto porque su mera existencia determina una asignación inadecuada de recursos cuanto porque, si se combina un elevado gasto público con unos impuestos bajos, supone la emisión de un importante volumen de deuda pública que contrarresta los sanos efectos del desapalancamiento privado.

Por todo ello, cualquier iniciativa dirigida a frenar el exorbitante crecimiento del sector público, particularmente en momentos de depresión económica, ha de ser bien recibida. Éste ha sido el caso del "I Congreso de Economía y Libertad: La Gran Recesión y sus salidas" organizado por la Universidad Católica de Ávila con la colaboración del Instituto Juan de Mariana. A lo largo de tres días, decenas de ponentes fueron desfilando por los distintos paneles y sesiones paralelas del Congreso para abordar la problemática actual desde un rico enfoque multidisciplinar.

Las conclusiones del Congreso, recogidas en el ya conocido como ‘Manifiesto de Ávila de los Economistas españoles’, no pueden ser más coincidentes a la hora de exigir un ensanchamiento del sector privado y un estrechamiento del público como vía más rápida y justa para superar una problemática que, ya desde sus comienzos, ha sido causada por el asfixiante intervencionismo de las burocracias estatales. Si durante su planteamiento el Congreso pretendía encontrar una sintética salida a la Gran Recesión, una vez concluido y ya observándolo con cierta perspectiva, podemos señalar que la salida a la crisis pasa indudablemente por la libertad.

Constituye una auténtica satisfacción para un thinktank liberal como el Instituto Juan de Mariana el haber participado en la organización de un foro de pensamiento que ha enriquecido nuestro bagaje argumental a la hora de combatir al desbocado Leviatán estatal. No me cabe más que felicitar a la Universidad Católica de Ávila por tan feliz iniciativa, con la esperanza no sólo de que pronto podamos asistir a la segunda y sucesivas ediciones de este Congreso, sino, sobre todo, de que las ideas allí debatidas contribuyan a oxigenar nuestro viciado panorama político y económico.

El pasado lunes, mi amiga y compañera en el Instituto Juan de Mariana, María Blanco, publicó en estas mismas páginas un artículo donde reflexionaba sobre el futuro económico de nuestro país. Apoyándose en las opiniones de otros amigos, conocidos y buenos economistas como Daniel Lacalle, María planteaba la medianamente razonable hipótesis de que España no sólo estuviera tocando fondo sino de que, subsistiendo numerosísimas incertidumbres todavía, el desenlace final no hubiese de ser trágico por necesidad: “no podemos decir que no nos vamos a recuperar”. Dado que María me incluye en el bando de economistas escépticos con las renovadas esperanzas de recuperación, permítanme clarificar mi postura.

De entrada he de decir que no creo en el determinismo económico, o al menos no en un determinismo que sea cognoscible y desentrañable para ningún analista. Las economías son sistemas lo suficientemente complejos como para que nadie pueda efectuar simplistas predicciones apodícticas. De ahí que cuando el economista afirma que, por ejemplo, “Grecia quebrará si no reduce su gasto público”, no debe entenderse como que la probabilidad de quiebra de Grecia sin reducción del gasto público es del 100%, sino que, en ausencia de otros elementos (el famoso ceteris paribus), Grecia quebrará: o, por expresarlo de otro modo, que sin recortes del gasto, las probabilidades de quiebra de Grecia son altas y crecientes. Por supuesto, al final de la película siempre puede venir Alemania o Draghi al rescate permanente, o el mundo puede comenzar a crecer al 8% y arrastrar a Grecia a la recuperación, o Grecia puede descubrir un gigantesco yacimiento de petróleo en sus costas, evitando así la bancarrota. Pero, en principio, el escenario más factible que deriva de una continua acumulación de déficits –el escenario que deberíamos tener presente en nuestras decisiones diarias– es que, sin cambios en el gasto público, Grecia quebrará.

¿Dónde estamos?

Con las pertinentes diferencias, lo mismo vale para España: nadie ha podido decir nunca que España no se vaya a recuperar. La posibilidad siempre ha estado encima de la mesa: con Zapatero, Rajoy o Cayo Lara. La cuestión no es si estamos necesariamente condenados –nadie lo está– sino si las probabilidades de que nos recuperemos han aumentado de manera determinante. En este sentido, voy a repetir casi punto por punto el análisis que ya efectué a principios de 2013, pues en líneas generales pocas cosas han cambiado desde entonces.

Tras seis años de crisis y de reajuste interno, existen elementos que han experimentado una notable mejora dentro de España: el precio de la vivienda ha caído un 25% desde máximos, familias y empresas se han desapalancado en unos 300.000 millones de euros, los costes laborales se han congelado desde 2010, el sector financiero –sin tener en cuenta los fondos inyectados por el sector público– se ha recapitalizado en unos 120.000 millones desde la quiebra de Lehman Brothers, y sobre todo hemos corregido nuestro fortísimo desequilibrio exterior gracias al marcado aumento de nuestras exportaciones (un 25% desde 2007) hasta el punto de acumular un superávit corriente que ya nos permite comenzar a reducir nuestra deuda exterior. Todos estos elementos no es que sean brotes verdes: es que suponen una saludable corrección de buena parte de los desequilibrios que nos condujeron al desastre de la depresión actual y, por tanto, son precondiciones para salir de ella.

Ahora bien, mientras todos estos elementos se combinan para mejorar progresivamente la situación de nuestra economía, otros se conjugan para mantenerla deprimida. En concreto, no sólo la deuda pública ya ha alcanzado el 90% del PIB, sino que el déficit sigue estancado en torno al 7%. ¿Puede la economía española resistir a medio plazo esta dinámica espiral de creciente endeudamiento e insolvencia pública? A corto plazo es evidente que sí: las compuertas de crédito barato de Draghi están preparadas para frenar cualquier contingencia y las del Banco de Japón ya han inundado todos los mercados mundiales. Pero a medio plazo las espadas siguen en alto: el Gobierno ya ha proclamado a los cuatro vientos que no piensa minorar ni una pizca adicional el gasto público y que toda la circular cuadratura del déficit vendrá por unos mayores ingresos fiscales fruto de una mayor actividad.

Si estuviéramos inmersos en un fortísimo proceso de recuperación y de creación de riqueza, el cálculo presupuestario podría tener sentido, pero pocos –muy pocos– anticipan tal escenario para España en el próximo lustro. No sin razón: para que España no sólo no se estabilice sino que empiece a crecer con fuerza, necesitamos reemplazar buena parte de nuestro tejido productivo y para ello requerimos de cantidades ingentes de nueva inversión. De momento, el volumen de inversión dentro de España se halla en mínimos de la pasada década y, aun siendo cierto que la inversión directa extranjera está comenzando a remontar algo el vuelo, uno no deja de plantearse cómo conseguirá captar nuestro país varios cientos de miles de millones de euros sin resolver previamente una cuestión trascendental –si vamos a seguir o no dentro del euro– que a su vez depende de dos factores poco tranquilizantes: que nuestro volumen de deuda pública no nos lleve al default y que se mantenga una cierta estabilidad política que no opte por una exponencial rapiña generalizada.

Esos dos elementos, que no sólo no están resueltos sino cada vez más enmarañados, son los que me hacen temer que el lento pero sano reajuste que está experimentando el sector privado caiga en saco roto. No porque España esté condenada sin remisión al desastre, sino porque los político que nos gobiernan han convertido el expolio de la escasa riqueza que comenzamos a crear desde el sector privado en la vía para costear su sobredimensionado sector público.

El caso de una empresa llamada España

Acaso se entienda mejor mi argumento con una analogía de esas que tanto desagradan a los keynesianos pero que tan útiles resultan. Supongamos que España es una empresa que entre 2001 y 2007 se hiperapalancó para efectuar ruinosas inversiones inmobiliarias y para disparar el tamaño de su estéril burocracia interna. En 2008, los mercados en los que esperábamos colocar esas megainversiones ladrilleras se nos cierran definitivamente y, lógicamente, entramos en pérdidas. Para sobrevivir, a la compañía no le quedó más remedio que reorganizarse internamente para fabricar nuevos productos que sí tengan mercado, amasar unos ciertos beneficios con su venta y comenzar a amortizar su extraordinaria deuda. Tras mucho sufrimiento, muchas torpes decisiones y mucha ayuda exterior (ajuste monumental de plantilla, contención de salarios, refinanciación excepcionales de sus bancos, etc.), la empresa llamada España llega a 2013 en una situación precaria pero comenzando a presentar unos ínfimos beneficios consolidados de incierta estabilidad. Ahora bien, no sólo esos beneficios son de momento ínfimos para dar credibilidad al repago del enorme monto de deuda, sino que uno de los departamentos dentro de la empresa (el de la inútil burocracia) está fundiéndose la mayor parte de los mismos en costear su funcionamiento. Por si ello fuera poco, a dos años vista se estima que puede haber un cambio en la dirección de la empresa que propugne una rapiña más intensa de los frágiles departamentos productivos para alimentar al ya gigantesco departamento burocrático.

¿Acaso diríamos que esta empresa está salvada? ¿Acaso pensaríamos que los beneficios obtenidos durante un par de trimestres implican que jamás volverá a experimentar pérdidas? ¿Acaso pensaríamos que el repago de su gigantesca deuda está más que asegurado sobre tan endebles bases? Es más: en caso de que la expoliadora dirección anunciara una ampliación de capital, ¿acudiríamos entusiastas a ella pensando que es un completo chollo? Mi hipótesis es que no y por buenas razones. ¿Que la empresa puede terminar levantando cabeza? Sin duda. ¿Que adolece de una fragilidad tan extrema y de una burocracia tan extractiva y reticente a los cambios que la muy verosímil hipótesis de un trágico desenlace sigue plenamente en vigor? Desde luego.

Como ya expuse en mi análisis de la cuestión de hace medio año: “Sin una radical rectificación en esta sede resultará muy complicado que la todavía muy endeudada y descompuesta España salga adelante. No basta con que haya brotes verdes; lo esencial es que éstos arraiguen y crezcan con fuerza, de ahí que las prisas del sector público por segarlos y devorarlos sean, tanto ayer como hoy, nuestra mayor amenaza”. No sé si ello me coloca en la bancada pesimista o en la optimista: me limito a constatar que seguimos viajando en un barco todavía muy alejado de la costa que se halla repleto de agujeros y cuyo capitán está chiflado. Sí, quizá tras haber tapado unos poquitos agujeros lleguemos a algún puerto y logremos salvarnos; y quizá por ello sea buen momento para recalcarles a los marineros que no todo está perdido y que no hace falta que recurran al suicidio preventivo. Pero tampoco seré yo quien grite ‘Tierra’ y quien exhorte a los tripulantes a que se deshagan de sus botes salvavidas. Y no por celo de prudencia, sino por simple constatación de nuestra triste realidad.

Gestionar consentimiento

Para ofrecer las mejores experiencias, utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. El consentimiento de estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o las identificaciones únicas en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcional

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu Proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.