Relataba Esopo que, tras terribles sufrimientos, los montes terminaron por parir un ratón. Acaso haya llegado el momento de actualizar la fábula con ese sietemesino informe del Comité para la Reforma de las Administraciones Públicas (CORA) que fue presentado ayer, tras meses de vacuos entusiasmos, por la vicepresidenta del Gobierno y el ministro de Hacienda. A buen seguro, semejante tocho de varios centenares de páginas no pasará a la historia como un copernicano documento que vaya a revolucionar nuestra Administración. Aunque, a decir verdad y atendiendo a la percepción del Gobierno, tampoco debe haber motivo para que lo sea. Fijémonos, si no, con qué convicción reformista empieza el informe:

En los últimos 35 años, las Administraciones Públicas han dado un salto de gigante a la excelencia, representando en muchas materias, un modelo a imitar para otros países. Desde la dificultad en que se encuentra nuestro país, se puede afirmar sin reservas que España tiene una buena administración.

(…)

En consecuencia, analizando el nivel de ingresos y gastos públicos de nuestro país, se puede concluir que el sector público español es relativamente reducido en comparación con nuestros socios de la Unión Europea.

Bueno, bonito y barato. ¿Para qué cambiar nada sustancial más allá de los cuatro parches de rigor? Pues, en efecto, apenas cuatro parches bien empolvados y coloreados es lo que nos ha ofrecido el Gobierno con su reforma de las Administraciones Públicas: cerrar algunos organismos por aquí, fusionar otros por allá, informatizar varios trámites superfluos por acá y liquidar diversos edificios vacíos por doquier. Todo, eso sí, sin despedir a uno solo de los empleados públicos que por tales pastos moraban, pues sabido es que, extinto su cometido, nada mejor que mantenerles el sueldo recolocándolos en cualquier otro menester.

Sorprendería que semejante intercambio de cromos arrojara, tal como promete Soraya, unos ahorros de 37.700 millones euros; sorprendería, digo, si no fuera porque tal guarismo nace de agregar las infladas estimaciones de recortes que en 2012, 2013, 2014 y 2015 se han practicado o se practicarán con tal de reorganizar la estructura estatal y que en buena medida suponen un refrito de medidas ya aprobadas y archianunciadas. De hecho, si nos limitamos a analizar el recorte derivado propiamente del documento presentado ayer, apenas alcanzamos un ajuste de 6.440 millones de euros acumulados durante el próximo trienio. Y ello asumiendo que, primero, el cálculo del Ejecutivo no esté –digámoslo suavemente– "sesgado al alza" y que, segundo, se terminen implementando la totalidad de unas reformas que, en la mayoría de los casos, no pasan de meras sugerencias al resto de administraciones.

A saber, en el mejor de los mundos imaginables, ahorraríamos una media de 2.150 millones anuales: el 0,44% del gasto total de nuestro buenobonitobaratísimo sector público y menos del 3% de los 75.000 millones de déficit que nuestras austerísimas administraciones siguen generando año tras año. O por terminar de poner tal equino ajuste en perspectiva: menos dinero del que el optimista cuadro macroeconómico del Gobierno pronostica que aumentarán nuestros pagos por intereses durante este año. Vamos, el austericidio de cada día; ése mismo que nos llevó en 2012 a gastar un 20% más de lo que ingresamos y que en 2013 nos permitirá repetir tan suicida proeza.

Al final, el problema es bien sencillo de entender: la sociedad española, incluida su clase política, lleva más de cinco años viviendo en el autoengaño. La inmensa mayoría de votantes, y la totalidad de los votados, se han negado a afrontar la necesidad de un ajuste en profundidad de las estructuras de nuestro Estado –incluido, de manera destacada, el Estado de Bienestar–, trasladando toda la carga de ese inexorable recorte a una genérica e imprecisa "reforma de la administración". Cuán felices éramos pensando que, tan sólo metiéndole mano a la burocracia, a los coches oficiales y a las duplicidades, el monstruo del sobreendeudamiento público se tornaría en fructuoso superávit que permitiría revertir todos los sablazos tributarios e incluso seguir subiendo las pensiones ad infinitum. Pero no: la caja de Pandora de los michelines administrativos apenas contenía un espejismo de migajas para cubrir dos de los 75.000 millones de nuestro déficit anual. Lo que suele denominarse, no sin cierta precisión, el chocolate del loro.

Diríase que, a la luz de los resultados del CORA, se han acabado las excusas para no comenzar con los recortes de verdad (y sí, digo comenzar porque Montoro saca pecho por haber minorado el gasto en 20.000 millones, cuando quedan todavía 75.000 pendientes a los que echar el lazo). Pero, precisamente para seguir postergando los ajustes por período equivalente a unos cuantos sietemesinos partos más, el Gobierno nos está camelando con que los michelines administrativos no pesan apenas 2.000 millones de euros, sino 37.000. Vamos, que el propósito no es reformar nada, sino extender cortina de humo para evitar la auténtica reforma de nuestro sobredimensionado e infinanciable sector público actual. ¿Hasta cuándo huiremos hacia adelante? Pues hasta que Draghi diga basta, y no descarten que para entonces sea demasiado tarde.

Los habitantes de Singapur que ganan menos de 15.000 euros no pagan impuestos sobre la renta, los que ingresan entre 15.000 y 60.000 € pagan entre el 2 y el 7%, entre 60.000 y 90.000 el 11,5% y el tipo máximo es del 20% para las rentas superiores a 240.000 euros, mientras que en Canarias los que ganan menos de 17.700 euros pagan un 24,75%, lo que ingresan entre 17.700 y 53.400 entre el 30 y el 40%, entre 53.400 y 300.000 entre el 47 y el 50% y el que gane más de 300.000 euros tendrá que ingresar a hacienda el 52%.

El impuesto de sociedades en Singapur es del 17% para aquellas empresas que tengan beneficios superiores a 225.000 euros y si son inferiores el 8,5%. Además, si son empresas de nueva creación no pagan impuestos o tienen beneficios fiscales de más del 50%. Sin embargo, en Canarias toda empresa que obtenga beneficios inferiores a 300.000€ paga el 25% y las que lo tienen superiores el 30%.

En Singapur, el gasto público está limitado y cuando sobra dinero se lo devuelven a los ciudadanos, los derechos de propiedad son respetados, la corrupción es inexistente y puede ir quien quiera a vivir, trabajar y crear riqueza. En Canarias siempre falta porque los políticos quieren gastar más y más dinero, los propietarios son maltratados con multitud de regulaciones e impuestos, la corrupción es frecuente y con una densidad de población 25 veces más pequeña que el país asiático el Gobierno dice que no cabemos más y que los extranjeros no son bienvenidos.

Las empresas se crean en Singapur, con capital extranjero o no, en 15 minutos mientras que en Canarias las empresas con capital nacional tardan en torno a 1 mes y las que tienen capital extranjero y tienen suerte 3 meses.

El mercado laboral en Singapur es uno de los más libres del mundo. El Gobierno no interviene en los pactos privados entre empresarios y trabajadores mientras que en Canarias está híper-regulado y no existe libertad para contratar o ser contratado en las condiciones que las partes acuerden.

Por todas estas razones, Singapur no deja de crecer económicamente, está considerado por el Global Competitiveness Index el segundo país más competitivo del mundo, sus habitantes tienen una renta per capita de 44.700 euros y tiene una tasa de desempleo del 1,9% y Canarias es cada vez más pobre, con una tasa de paro del 34,27% y una renta per capita de 19.800 euros.

Sin duda, Canarias podría ser como Singapur, tal como ha dicho hace unos días el presidente del Gobierno de Canarias, Paulino Rivero, pues nuestro archipiélago cuenta con las condiciones ideales y necesarias para convertirse en una potencia económica.

Para ello sólo habría que crear una ciudad con leyes propias, mínima regulación e impuestos bajos o inexistentes en algún lugar de las Islas.

Sin embargo, mientras sea una región que vive bajo un infierno fiscal, haya escasa libertad económica, donde los políticos tienen barra libre para despilfarrar el dinero de los contribuyentes, y donde se maltrata a las empresas y ciudadanos con un sin fin de trabas burocráticas, lo dicho por el señor Rivero debe ser tachado de incongruente, pues de seguir así, lo posible y lo probable, es que terminemos pareciéndonos a la actual Cuba.

El Tribunal Supremo ha sentenciado recientemente que las cláusulas suelo de los contratos hipotecarios son “abusivas”: la presión de los hipotecados ha podido más que el respeto a los contratos y ha llevado al alto tribunal español a adecuar las condiciones consensuadas a las reivindicaciones de una de las partes. Al parecer, que el Euribor se halle en mínimos históricos y el tipo de interés de la mayoría de las hipotecas no pueda descender del 3% resultan realidades incompatibles para el imaginario colectivo, razón que ha impulsado al Supremo a adecuar forzosamente los contratos a la “realidad social”.

Recordemos: la actividad (impropia) de los bancos consiste en endeudarse a corto plazo (en el mercado interbancario) y proporcionar financiación a largo plazo (en forma de hipotecas, préstamos empresariales, créditos al consumo, etc.). Dado que el tipo de interés a corto plazo que se paga en el interbancario (el famoso “Euribor”) es susceptible de fluctuar, las entidades financieras españolas suelen cubrirse contra el riesgo de que varíe haciendo que los tipos de interés que abonan sus deudores también estén indexados al Euribor; en concreto, al Euribor + un diferencial. Como resultado, el beneficio que obtiene un banco por cada hipoteca concedida queda anclado a ese diferencial o spread. O dicho de otro modo, a las entidades financieras les importa un bledo cuán bajo se encuentre el Euribor, pues su beneficio procede del mayor o menor diferencial negociado.

Entonces, si a los bancos les importa bien poco el nivel que alcance el Euribor, ¿a qué viene imponer cláusulas suelo? Pues, por extraño que pueda sonar en estos momentos, las cláusulas suelo son una forma de satisfacer las necesidades de los hipotecados: en particular, su demanda de que las hipotecas contengan un tipo de interés máximo que no pueda rebasarse (cláusula techo).

Una cláusula techo expone al banco a un alto riesgo: si se limita el tipo máximo que puede llegar a pagar el hipotecado a, por ejemplo, un 12%, en caso de que el Euribor se dispare al 15% durante algunos años, el banco experimentará pérdidas extraordinarias. ¿Cómo cubrir ese riesgo de pérdidas para el banco? Pues estableciendo cláusulas suelo: a saber, que durante aquellos trimestres en que el coste de financiación del banco (el Euribor) caiga por debajo de una cláusula suelo de, por ejemplo, el 3%, el hipotecado siga pagando el 3% y nutra de beneficios extraordinarios al banco. Son esos beneficios extraordinarios derivados de la cláusula suelo los que permiten cubrir las pérdidas extraordinarias que puedan derivarse de las cláusulas techo. En ese caso, bien podemos entender la cláusula suelo como un seguro que el hipotecado paga para resguardarse del riesgo de que los tipos se vayan por las nubes.

Desde luego, son legión quienes claman que las cláusulas suelo y techo no son simétricas: que mientras es muy sencillo que las cláusulas suelo se activen (el Euribor normalmente cae por debajo del suelo pactado) es extremadamente raro que las techo lo hagan (el Euribor jamás se sitúa por encima del techo pactado). Sin embargo, este juicio es una falsa impresión fruto de la alicorta memoria. Una hipoteca puede llegar a tener una duración de 30 ó 40 años, período de tiempo durante el cual es tan factible que el Euribor caiga por debajo del suelo como que se dispare por encima del techo. Si revisamos la evolución del Euribor (y de su antecesor, el Mibor) desde 1979 descubriremos que el Euribor superó el 12% (cláusula techo estándar) durante más de 160 meses, mientras que sólo ha caído por debajo del 3% (cláusula suelo usual) en 100 ocasiones. Es decir, durante nuestra historia reciente, las cláusulas techo se habrían activado con más frecuencia que las suelo.

Obviamente, una vez el Supremo ha proscrito las cláusulas suelo, la posibilidad de incorporar cláusulas techo también desaparece (a menos que se instrumente de otra forma: por ejemplo, un seguro independiente o un spead mayor al actual). Al fin y al cabo, una hipoteca a tipo de interés variable con techos y suelo puede entenderse como una hipoteca con un tipo fijo que puede oscilar limitadamente dentro de dos bandas de fluctuación (el Supremo, de hecho, alega que las cláusulas suelo “convierten un préstamo a interés variable en préstamos a interés mínimo fijo”). ¿Tiene sentido que, a partir de ahora, ese tipo pueda fluctuar absolutamente hacia abajo pero siga fluctuando de manera restringida hacia arriba? No, y como no lo tiene no sucederá, por lo que el hipotecado se verá privado de la protección contra los aumentos del Euribor. A corto plazo, claro, éstos pueden dormir tranquilos; a largo, no descarten ni mucho menos que el Euribor se dispare como antaño por encima del 10%.

Bien, admitido que la cláusula suelo es una justa contraprestación por la cláusula techo, ¿qué sucede con aquellas hipotecas que incorporaban un suelo pero no un techo? Tal disposición era, en realidad, una forma de rebajarle el diferencial que se exigía al hipotecado. El banco se aprovechaba de la posibilidad de que, durante algunos trimestres, el hipotecado pagara tipos sustancialmente por encima del Euribor para, a cambio, exigirle un spread menor durante el resto de meses en que el Euribor superara el suelo. Al cabo, tras la sentencia del Supremo los bancos lo tendrán bien sencillo para compensar en las nuevas hipotecas el efecto que la medida pueda acarrear sobre su cuenta de resultados: exigirán un diferencial mayor, y listo. En el límite, y para que todos comprendamos lo absurdo de la resolución jurídica, si un banco quiere garantizarse una cláusula suelo del 3%, sólo tiene que exigir un diferencial sobre el Euribor del 3%: por mucho que éste caiga al 0%, el hipotecado pagará siempre, como mínimo, un 3%.

En suma, la sentencia del Supremo es sólo un ejemplo de ignorancia económica combinada con una muy torcida comprensión de los tribunales en sociedad: su misión no es la de convertirse en ideólogos activistas que suplanten a las partes, sino en garantes de que se ejecuten las condiciones que éstas consensuaron de manera voluntaria. Violentar la autonomía de la voluntad y la seguridad jurídica no traerá nada bueno a este país, más allá de ciertas ganancias cortoplacistas para los hipotecados afectados. Los hipotecados futuros lo pagarán con creces en forma de tipos de interés más altos u onerosos seguros CAP de tope de interés.

El hombre se distingue de los animales porque, entre otras muchas cosas, planifica. Prevé sus diversas necesidades y actúa en consecuencia ajustándose a un plan más o menos detallado de antemano. Dadas las limitaciones de predicción de los seres humanos, no pocas veces se han de cambiar los planes y ajustarse a la nueva realidad circundante. Otras, se ha de empezar casi de cero. El hombre planifica constantemente en su ámbito de actuación.

Cuanto mejor planifica una persona menos probable es que se vea inerme ante imprevistos o situaciones adversas. Esto no significa que no haya bastantes aspectos de la vida que sean imposibles de controlar pues vivimos en un mundo esencialmente impredecible. Pero el anticiparse a los acontecimientos racionalmente según la experiencia pasada y conforme al diseño futuro de cada uno permite una mejor adaptación al entorno social.

Es cierto que existen personas que, por los motivos que sean, no planifican su vida. En estos casos suele suceder que se la planifican los demás y sus circunstancias externas. El que no sabe a dónde va suele acabar donde no quiere estar. Vivir sin una planificación básica de la vida es como ir en un barco a la deriva. A la mayoría de los humanos ese escenario le repele.

Si vamos un escalón más arriba, hallamos los planes de negocio, las estrategias de inversión y las planificaciones empresariales que son incesantes y cambiantes por la misma naturaleza dinámica del mercado. Son cruciales para la sociedad porque el efecto combinado de voluntades llega mucho más lejos que el de una sola persona. Por lo demás, no es lo mismo equiparar la empresa privada con la pública. Ambas trazan sus propios planes pero nacen y se mueven por motivaciones diferentes. La privada se crea mediante la aportación voluntaria de recursos de sus socios y se autorregula porque opera en competencia e internaliza las pérdidas. La pública, en cambio, parte de premisas contrarias: se apropia de recursos ajenos y externaliza las pérdidas, por lo que le es casi imposible corregirlas.

Los planes de sendos ámbitos mencionados –el estrictamente individual o el empresarial- deben ser respetados. Al fin y al cabo el liberalismo, como nos recuerda Álvaro Lodares en su libro Desde la Libertad, es el respeto irrestricto por los proyectos de vida de otros.

No obstante, el subir a un nivel todavía más complejo -esto es, el organizar y planificar sectores enteros de la sociedad- es problemático debido al hecho de que el conocimiento práctico para el hombre está muy disperso y no es aprehensible por unas pocas cabezas, por preclaras que éstas sean. Hablamos de órdenes diferentes. Si el ámbito personal puede planificarse con ciertas probabilidades de éxito, el orden extenso es imposible hacerlo correctamente por la ingente cantidad de variables que entran en juego. La planificación estatal, además de interferir irrespetuosamente en los proyectos de vida de personas y empresas, está abocada al fracaso por falta de incentivos e información suficiente.

Los numerosos descendientes de la rama excesivamente racionalista de la Ilustración (a saber, cartesianos, benthamianos, saintsimonianos, positivistas, marxistas, socialistas, socialdemócratas o tecnócratas) no creen en esas limitaciones al propugnar designios sociales impuestos a todos desde una élite política y/o burocrática. Juzgan que el conocimiento disperso puede constreñirse a un diseño centralmente planificado por unos pocos dirigentes para el bien de todos. Juegan con las piezas sociales a modo de ajedrez.

Por el contrario, los liberales tienen otra idea completamente distinta de lo que debe ser gobernar. Conscientes de que la razón humana es limitada, sin embargo, cuando se la deja actuar conforme a su planificación individual y en cooperación pacífica e interacción diversa con los planes y los propósitos de vida de otras personas, se alcanza un inimaginable pero eficiente orden social. Lo esencial en ese proceso es su carácter voluntario y su posibilidad combinatoria casi infinita, a diferencia de los proyectos coercitivos. De ahí que en sus Armonías económicas Bastiat dijera que los planes privados difieren todos entre sí pero los arrogantes planificadores (estatales) son todos iguales.

Se podría criticar esta postura liberal, argumentando que si se es refractario a planificaciones de la sociedad, entonces es que no se sabe bien a dónde quiere uno dirigirla. Iría a la deriva y se estaría renunciando, por tanto, a objetivos deseables que para muchos son irrenunciables. En cierta manera, esta crítica contra el liberalismo es correcta.

Bonita paradoja: lo que predicaba al inicio de este comentario para la planificación privada del individuo o de las organizaciones empresariales, no aplica para el orden superior (la sociedad) del que forman parte y son sujetos actuantes.

Es sabido que trazar objetivos comunes funciona a la perfección en sociedades sencillas, es decir, pequeñas y tribales regidas por la escasez y pocos bienes económicos, pero en sociedades complejas es contraproducente. Si se fuerza en exceso lo segundo -como se viene haciendo en grados diversos- las consecuencias indeseadas empiezan a multiplicarse que impulsan, a su vez, a más intervenciones sobre el cuerpo social en una carrera sin fin. Para el liberalismo, en cambio, el objetivo público deseable sería no orientar la actividad privada hacia ningún fin concreto sino crear el marco apropiado en el que se respeten unas instituciones sociales asentadas, unas normas generales y el cumplimiento de los contratos privados. Eso sí, el resultado puede ser cualquiera; motivo por el cual a los racionalistas sociales repele profundamente la evolución libre de un pueblo y sus instituciones.

Sin embargo, la planificación pública centralmente diseñada y su insoslayable despilfarro y arbitrariedad es ingeniería social que acaba por impedir la libre acción del hombre, la coordinación de los mercados y la correcta asignación de recursos. Mises escribió en 1922 probablemente el libro más importante jamás escrito referente a la imposibilidad del cálculo económico de las sociedades centralmente planificadas y ajenas al mercado. En una época en que el socialismo disfrutaba de un inmenso (e inmerecido) prestigio, Mises previó con claridad la caída de los regímenes que en él se inspiraban. Socialismo, cálculo económico y función empresarial, obra escrita en 1992 por el profesor Huerta de Soto, supuso un complemento necesario al análisis de Mises para demostrar cabalmente que allá donde se despliega un sistema socialista y planificador va ahogando ineludiblemente la necesaria función empresarial de las personas y, por ende, dificultando el curso libre de la sociedad.

Todavía muchos no se han dado por aludidos. En nuestras modernas sociedades persisten todavía áreas completas donde priman las planificaciones infestadas de decisiones políticas e insostenibles financieramente. La gestión de las pensiones públicas, la educación pública de los infantes y su adoctrinamiento, la gestión sanitaria, el mercado monetario, la regulación bancaria, la determinación del tipo de interés oficial, la regulación del suelo o cualquiera de las políticas públicas sectoriales no son más que algunos ejemplos.

Como dejó escrito Hayek en su Camino de servidumbre, cuanto más planifica el Estado, más complicada se le hace al individuo su propia planificación. A resultas de ello, muchos proyectos vitales y/o empresariales dejan de producirse. Se consigue, así, una sociedad civil indolente. Demasiada gente acaba renunciando a su propia responsabilidad y a buscar libremente sus fines. Es anhelo del liberalismo que esas abdicaciones dejen de producirse en la medida de lo posible.

Emprendedor y emprendimiento son los nuevos términos aceptados y asimilados por el lenguaje políticamente correcto. Curiosamente, el uso de estas palabras no viene necesariamente seguido de “social” para que sea visto con buenos ojos por el pensamiento único. Con la crisis, el emprendedor se ha convertido en un prototipo casi antagónico del empresario común, que continúa siendo sospechoso de ser un agente egoísta, tramposo, explotador y, en definitiva, falto de conciencia social.

Este aparente consenso en torno a las bondades del “emprendimiento” no deja de ser tan falso como tramposo, cuando quienes apelan a las bondades del emprendedor son en realidad los que más obstáculos y dificultades ponen en su camino.

La mitología izquierdista ha creado un nuevo ídolo a partir del ideal randiano, pero muy apartado de sus virtudes y arrojo individualista. El perfil es tan variado como aquel, pero sus objetivos se amoldan perfectamente a los fetiches habituales. El emprendedor nace de la nada. Es universitario con una idea moderna, solidaria, urbanita o ruralizante. Es un currito de los de toda la vida, joven o mujer, ejecutivo cansado del horror financiero, un parado de multinacional reconvertido. Es un visionario con un negocio que vuelve a la esencia, a lo castizo, o lo de antes. Aplicaciones de móvil, comercio “justo”, bicicletas, energías renovables, comida orgánica… Los medios de comunicación nos bombardean con ejemplos curiosos, lucidos y exitosos, retro o vanguardistas.

La conclusión es bien sencilla. Con este emprendimiento hipster vamos a salir de la crisis. Nada de grandes inversiones y multinacionales. Nada de juego, macrocomplejos y cosas por el estilo. El pensamiento único lo tiene claro: investigación pública, emprendimiento de guardería y proteccionismo industrial. La cuadratura del círculo. Una baza electoral que PSOE y PP están dispuestos a exprimir hasta sus últimas consecuencias. Visto que el maltrato a pequeños empresarios y autónomos ha dado margen, y parece no movilizar lo suficiente, qué mejor que dictar una Ley de Emprendedores que llene titulares, motive reportajes de Informe Semanal y corrompa el término hasta despojarlo por completo de su esencia estrictamente libertaria. “Emprendedores” a la caza de ayudas, rezando porque el Estado les apoye.

La estrategia es clara: ocultar la única fórmula válida, la única vía con visos de traer resultados positivos para emprendedores, empresarios, currantes y españolitos todos. Menos impuestos y más libertad. Menos Estado y más mercado. Pero de eso nadie habla. Al emprendedor hay que mimarlo, subvencionándolo, protegiéndolo, aupándolo. Nada de simplemente dejarlo en paz.

¿Por qué no prueban a bajarnos los impuestos? A dejar que nos descolguemos del gran fraude que es la seguridad social. ¿Por qué no nos dejan emprender y trabajar sin trabas, sin burocracia, sin cotizaciones, salario mínimo, sin pasar por ventanilla para empezar, permanecer o abandonar?

Esa sería la auténtica novedad. El discurso político que deberían expresar los emprendedores, ahora adulados y reconocidos casi por cualquier cosa. Pero el pensamiento socialdemócrata tiene un don insuperable: tomar como propio aquello que lleva décadas cercenando, casi destruyendo, convirtiéndolo en bandera y alternativa al libre mercado.

Cuando a los socialistas (de todos los partidos) les da por rectificar, aviso a navegantes: van a por vosotros, emprendedores. Así ha sucedido antes, y volverá a suceder de nuevo.

“Dissent is the highest form of patriotism”; Howard Zinn.

Mucho revuelo se ha generado en España por un artículo de opinión de The Daily Telegraph: Spain is officially insolvent

¿De verdad creemos que un artículo va a cambiar algo?

El artículo, seamos claros, no dice nada nuevo o que no diga Citigroup, Exane, JP Morgan o varios analistas nacionales.

Yo vivo en Londres y trabajo en la City, y como español me solivianta ver cómo hacemos trampas al solitario, cambiamos los datos, esperamos que nadie se entere y aguantamos la respiración otro mes. No, la falta de confianza no es cuestión de prensa, sino de nuestro historial.

Sobre el Daily Telegraph merece resaltar que el nivel de crítica que muestra con el gobierno de David Cameron y otros es muy similar. Un periódico que ha destapado casos de corrupción en primera página que en nuestro país no darían ni para columnas interiores porque las cantidades robadas nos parecerían “ridículas”. También he visto titulares en otros medios como Subprime Britain (City AM), pero en cuanto nos tocan nuestro país, ah no. No vale.

Lo que tenemos que hacer es demostrar con datos nuestra credibilidad. No exigir lealtades ciegas y decir que “ellos están peor” o “todos cambian sus datos” -que además es falso-.

Así, me permito aclarar algunos conceptos del artículo sobre España sin entrar en el voluntarismo. España no es insolvente, pero si seguimos gastando esperando que nos solucionen los problemas fuera, podemos correr el riesgo de serlo.

Por qué España NO es insolvente

– España tiene el 50% de su deuda privada concentrada en 28 empresas del Ibex 35. Todas cotizadas, multinacionales. Esas empresas gastaron enormes cantidades en activos –mucho en el extranjero- con deuda. Pero esos activos se pueden vender. Ya lo están haciendo, a buenos precios además, y bajando la deuda a niveles de 2006. Además, esas mismas empresas y bancos se están financiando a tipos bajos, incluso en los peores meses de la crisis. Todos pueden hacer ampliaciones de capital si lo precisaran. Aparte de esos casos concentrados, la mayoría de nuestras empresas mantiene una situación financiera cómoda.

– Es cierto que el índice de cobertura de intereses -capacidad de atender el servicio de la deuda- de las empresas y bancos cotizados españoles es muy bajo, como indica el FMI, pero esa media la distorsiona el hecho de que nuestro índice bursátil contiene muchas eléctricas y constructoras, que tradicionalmente tienen índices muy ajustados. Esas empresas, por supuesto con grandes dificultades, también están haciendo sus deberes.

– El problema de la banca en España se concentra en el desastre que fue el modelo político de las cajas. Es cierto que el coste de su rescate es enorme y que deberían haber quebrado ordenadamente, pero también es cierto que España solo ha dispuesto de un 40% del dinero concedido por Europa para su rescate, con lo cual queda colchón, incluso si consideramos el 20% de los 160.000 millones de préstamos zombi como impagables. Nuestros grandes bancos, por otro lado, mantienen ratios de capitalización superiores a muchos bancos franceses o alemanes.

– La burbuja de gasto político es un enorme problema. Lo reconoce toda Europa. 493.000 millones de gasto y 110.000 millones de déficit son inaceptables para una economía cíclica y orientada a servicios en la que ha pinchado una burbuja que suponía el 15% del PIB –la inmobiliaria y la de fantasma-infraestructuras de obra civil-. El estado central hasta marzo de 2013 ha gastado 43.334 millones, casi el doble de lo que ingresa. Cierto. Pero todos sabemos que si el estado reconoce una economía de “crisis” y quisiera, podía cercenar 10.000 millones en subvenciones, 35.000 millones en “actividades económicas” –la caja negra del gasto de CCAA y estado, “mis abalorios” como yo la llamo-, administraciones duplicadas, cerrar embajadas regionales, eliminar miles de asesores, etcétera.

El Reino Unido y las comparaciones inútiles

Entrar en el “y tú más” para recordarle a los ingleses que la política de imprimir, devaluar y provocar inflación de Reino Unido no funciona es simplemente ridículo. Lo dicen ellos cada día (“Never mind the triple-dip recession, the double dip may have been an illusion too”). En España eso nos encantaría. Curioso.

Recordarles el coste de la ayuda a sus bancos (512.000 millones de libras según National Audit Office) no es necesario. Lo repite la prensa día tras día, y fue precisamente la BBC, pública, la que alertó del agujero de Northern Rock. ¿Se imaginan ustedes a TVE alertando sobre la debacle de las cajas hace cinco años cuando éramos el “mejor sistema financiero y mejor regulado”?

No hace falta decir que la política de aumentar deuda, déficit, propulsar la burbuja ladrillera y el gasto es suicida. Aquí en Londres lo critican constantemente. Pero un déficit como el británico se explica parcialmente por el peso de su sector financiero y la solida balanza financiera lo soporta. Aun así, los recortes son urgentes. El nuestro es gasto corriente y el deterioro es muy superior en magnitud y calidad (de +5% a -10% en dos años y seguir cavando es atroz).

Lo curioso es que los que repiten día tras día que hay que copiar al Reino Unido son nuestros líderes de cheque en blanco y tijera de inaugurar puentes. Dicen que hay que imprimir “como los ingleses”. Pero de copiar el dinamismo, libertad de comercio, atractivo inversor, nada.

Lo que nos negamos a copiar del Reino Unido es:

– El impuesto de sociedades más bajo de cualquier economía occidental (21% a partir de 2014), según PWC. No hay impuestos a los dividendos, las grandes inversiones no pagan por ganancias de capital y se dan enormes beneficios fiscales a la inversión en I+D y en empresas británicas. Un entorno impositivo que no es depredador para el capital y permite que las pymes crezcan y lleguen a gran empresa en porcentaje varias veces superior al español.

– Lo más importante y diferenciador, que muchos olvidan, una cuenta financiera robusta y creciente (vean el grafico de @_perpe_ )

– Se abre una empresa en una semana por el coste de un par de Happy Meals. Ser autónomo no cuesta prácticamente nada. Se paga a los proveedores a 30 días.

– Reguladores independientes, no controlados por partidos y gobiernos.

– Una legislación laboral flexible de verdad que permite que, a pesar de la recesión y más de cien mil inmigrantes netos anuales, el paro sea de 2,5 millones (7,9%).

– Atrae capital inversor extranjero -más de un billón de euros-, abriendo puertas a que se compren sus empresas y a financiación privada.

– Credibilidad institucional y responsabilidad crediticia. Todo el mundo sabe a quién echarle la culpa del déficit. No se reparten 17 tartas de deuda sin responsabilidad sobre sus consecuencias.

Decir que la deuda del Reino Unido está peor pero cotiza a tipos bajos exclusivamente porque devalúa y monetiza -una política inútil, digámoslo de nuevo- es simplemente mentir. Y es mentir decir que así se evitarían recortes si lo hiciéramos nosotros. Si la panacea fuera crear inflación e imprimir, el país más rico del mundo sería Venezuela o Argentina y el más pobre Alemania.

Sin credibilidad institucional, industrial, responsabilidad crediticia, seguridad jurídica y un entorno inversor adecuado, todas las intervenciones que quieran son irrelevantes.

¿Reino Unido contra la Unión Europea? ¿O al revés?

Todo este lío del articulo viene por la crisis de la eurozona y cómo se percibe desde Londres.

Estar en Europa le cuesta a Reino Unido 13.600 millones de euros al año. Desde Londres, se ve a la Unión Europea como un accidente a cámara lenta, con horror, pero sin poder dejar de mirar. Y el debate es lógico (lean aquí).

Las constantes cumbres para solucionar problemas de deuda, ineficiencia y burocracia con más deuda, burocracia e intervención no hacen atractivo el modelo que se está imponiendo. No vale decir “lo tomas o lo dejas”. Pagar por un club donde te sirven mala comida, el portero es impertinente y te cambian las reglas cada mes no es la solución.

¿Que Reino Unido defiende la City? Pues claro. Y Francia a sus granjeros subvencionados y nadie les critica. La City genera más ingresos que Escocia para el país, como para no defenderla.

Tras casi diez años en este país, no he conocido a un solo británico que apoye la Unión Europea. Pero eso no es un ataque a sus países. Es una preocupación por el rumbo intervencionista que está tomando. “Más Europa” no tiene por qué ser pérdida de soberanía, menos libertad, más planificación y menos democracia.

Una Europa diseñada desde el modelo del Estado “sobre todo y para todo”, de economía “dirigida” a la francesa, donde todo se decide por comité, chirría con la cultura de comercio y libertad no solo de Reino Unido, sino de Finlandia y Holanda.

Muchos ven el desastre que se impone, y lógicamente no quieren ni ese problema para ellos ni se lo desean a los países que cayeron en la trampa. Lo decía Margaret Thatcher en 1990, “The single currency will be fatal to the poorer countries because it will devastate their inefficient economies”.

Para mi es esencial que Reino Unido permanezca en la Unión Europea. Para evitar que se convierta en un Titanic planificador centralista, y sea lo que siempre debió ser, una unión para facilitar el crecimiento, no diseñarlo en un comité. Apertura y libertad. Buen fin de semana.

Una de las grandes necesidades de Estados y de muchos economistas son las estadísticas económicas. Obsérvese, como primer indicio para la sospecha, que los lexemas de ambos términos, Estado y estadística, coinciden. Como ya he defendido en alguna otra ocasión[1], las estadísticas económicas son el indicador que construyen los Estados para justificar sus decisiones en el ámbito económico, al no poder utilizar la señal económica por excelencia, el precio, que es la que usan los individuos para sus decisiones.

En otras palabras, las estadísticas constituyen el sucedáneo barato y manipulable del precio. El proceso de gestación de las mismas merece sin duda un estudio profundo, pero es fácil imaginar que también están sujetas a un proceso de prueba y error, en el que termina siendo determinante la intención que tenga el Gobierno para el indicador. Así, la atención a la prima de riesgo es relativamente novedosa, y hasta esta crisis era un indicador que, de existir, pocos conocían.

Durante estos años se han manejado otros indicadores para medir el riesgo soberano, como el tipo de interés de los bonos a distintos plazos o los CDS, pero el tiempo ha hecho que se consolide como principal indicador del riesgo de España la ya citada prima de riesgo, que tiene la virtud de esconder el valor absoluto del interés que España paga por su deuda, algo harto conveniente para el Gobierno. Todos somos muy felices mientras la prima de riesgo baje, aunque España esté pagando el triple por sus préstamos. Es más, el colmo de la felicidad se produciría si a Alemania se le encarecieran los préstamos recibidos, pues nos podría llevar a primas de riesgo negativas, aunque estuviéramos pagando tipos de doble dígito.

Otro ejemplo, conveniente y sobradamente analizado aquí[2], es el déficit público.

En todo caso, seamos benévolos y admitamos que la intención original del Gobierno al crear las estadísticas, haya sido realmente tener una guía objetiva para sus decisiones. Pudiendo ser así originalmente, el problema se produciría cuando dichas estadísticas pasan a dominio público y empiezan a considerarse como un indicador del desempeño del Gobierno. Pues es entonces cuando el Gobierno, que es también quien "objetivamente" las elabora, puede tener una fuerte tentación de cambiar los métodos y criterios de elaboración para que el resultado parezca mejor a ojos de la opinión pública de lo que realmente es.

En este contexto hay que entender los distintos ajustes que se hacen de las estadísticas, por ejemplo, debido a circunstancias estacionales, y que terminan ocultando las realidades objetivas que se puedan producir.

Viene todo esto a cuento por la reciente creación del llamado IPC a Impuestos Constantes. Se trata de una revisión del Índice de Precios al Consumo, esto es, de lo que nos sube mes a mes el precio de una cesta de bienes que supuestamente representan el consumo medio de una persona o de un hogar. Pero en el IPC-IC, que así se abrevia la creación, se descuenta de dicha subida de precios la posible subida de los impuestos sobre los bienes formando la cesta.

Cabe preguntarse qué puede representar tal indicador. Al menos, el IPC te puede dar una idea de cómo se encarece la vida conforme pasa el tiempo, idea tanto más distorsionada conforme se aparte tu consumo de la cesta media que supuestamente consumimos. Pero ¿el IPC-IC?

Parece como si tratará de verse la evolución de los precios de los bienes que consumimos, pero sin contar el IVA o el impuesto de Hidrocarburos. Quizá para un empresario, esa evolución pueda tener sentido, pues el IVA lo va a poder repercutir a su cliente, o el de Hidrocarburos considerarlo gasto y desgravarlo. Pero para el ciudadano qua consumidor, esto es, al que le resulta relevante el IPC (no se olvide, precios de consumo), es absurdo darle una evolución de precios que no contenga el IVA, como si éste no lo tuviera que pagar. Pues eso es lo que hace el IPC-IC.

Si se analiza desde la perspectiva del Gobierno, y más en unos momentos de constante subida de impuestos, entonces sí que cobra toda la lógica del mundo. Con este indicador, el Gobierno oculta los efectos de su política fiscal sobre los precios de los bienes que consumimos: ningún Gobierno quiere que el IPC se dispare por culpa de la subida del IVA, claro.

El siguiente paso, que solo se puede dar con la connivencia de los medios, es que la gente, los analistas, dejen de preocuparse por el IPC y empiecen a fijarse en el IPC-IC. Estoy seguro de que, a la menor oportunidad, sesudos analísticas mediáticos justificarán de forma muy convincente que lo que es relevante para la sociedad es el IPC-IC, en lugar del IPC, de la misma forma que nos han convencido de que lo relevante es la prima de riesgo y no el tipo de interés pagado por la deuda.

De forma más pragmática, el Gobierno ya está usando este índice o alguno de sus derivados, para revisar determinadas tarifas y prestaciones que están en sus manos. Es lógico: lo último que quiere el Gobierno es tener que subir la pensión a los jubilados como consecuencia de la subida del IVA.

El IPC-IC no es más que otra vuelta de tuerca para convencernos de que vivimos en los mundos de Yupi. ¿Nos convencerán de que pueden subir el IVA del bien sin que nos suba su precio? Al tiempo.

Apenas cuatro cifras bastan para ilustrar la gran distorsión que para nuestra economía supone la dualidad del mercado de trabajo derivada de una legislación laboral muy intervencionista: en el primer trimestre de 2006, en plena burbuja inmobiliaria, el número de ocupados con contrato indefinido en España era de 10.593.000, mientras que en el tercer trimestre de 2013, en lo más profundo de nuestra crisis, era de 10.601.000. Por el contrario, el número de contratos temporales en los tres primeros meses de 2006 alcanzaba los 5.295.000, mientras que en 2013 han caído hasta los 3.010.000. Claramente, pues, existe un fortísimo sesgo a despedir al trabajador temporal antes que al que tiene un contrato indefinido.

El motivo es claro: los costes del despido son en un caso desproporcionadamente más elevados que en el otro, de manera que los platos rotos siempre los acaba pagando el mismo. Recordemos que antes de la reforma laboral, la indemnización por despido era de 45 días por año trabajado con un máximo de 42 mensualidades, mientras que la del temporal era de 12 días por año. Las diferencias son abismales. Supongamos que en una empresa hay dos trabajadores: uno lleva 30 años en la empresa con un sueldo de 2.000 euros y se ha vuelto muy poco productivo; el otro, que apenas lleva medio año, percibe 1.000 euros mensuales y está muy motivado para realizar sus tareas. Si vienen mal dadas y el empresario ha de prescindir de uno de los dos, lo lógico sería que optara por el primero: su salario es el doble y su productividad muy inferior. Sin embargo, las leyes laborales prácticamente determinaban que tendría que prescindir del segundo: la indemnización del trabajador indefinido era de 84.000 euros mientras que la del temporal apenas ascendía a 200 euros.

No es necesario insistir en los muy notables perjuicios que esta práctica supone para una economía –merma interna de la productividad y salarios artificialmente elevados que abocan a muchas empresas a la quiebra– ni en la relación que ello guarda con el elevadísimo desempleo juvenil –la mayoría de trabajadores con contrato temporal son jóvenes–. Sólo es necesario apuntar que la reforma laboral, pese a reducir los costes del despido, no ha puesto fin a tal distorsión: primero, porque la modificación en el caso de los despidos improcedentes no era retroactiva (de modo que las obligaciones de indemnización devengadas hasta 2012 siguen tal cual) y segundo porque la pretendida generalización del uso del despido por causas económicas (con 20 días por año trabajado con un máximo de doce mensualidades) está siendo abortada por muchos juzgados de lo social. El resultado es que desde marzo de 2012 a marzo de 2013, la ocupación indefinida ha caído en 385.000 personas (un 3,5% del total), mientras que la temporal lo ha hecho en 414.000 (un 12%); el sesgo sigue siendo evidente.

Posibles soluciones

Ante esta situación existen diversas soluciones. La primera es prohibir todos los contratos temporales, de manera que el conjunto de los ocupados deban someterse a idénticas indemnizaciones por despido. Esta medida, sin embargo, no soluciona el problema de fondo: los indefinidos con más tiempo dentro de la empresa serán mucho más caros de despedir que los recién llegados. Y, además, genera otros problemas, como volver el mercado laboral todavía más rígido de lo que ya es: si una empresa tiene una necesidad transitoria de un trabajador temporal, contratarlo y despedirlo le saldrá aproximadamente un 10% más caro (por cada mes trabajado, el empleado tiene derecho a cobrar casi tres días en concepto de indemnización).

La segunda posibilidad es la de generalizar un contrato único con indemnización creciente. Todos los contratos comienzan siendo indefinidos pero con indemnizaciones muy reducidas que van aumentando conforme pasan los años. Esta fórmula tiene la ventaja, frente a la anterior, de que las bajas indemnizaciones iniciales no perjudican la contratación que sólo tiene un carácter puramente temporal. Sin embargo, tampoco solventa el problema de la dualidad: aquellas personas que permanezcan mucho tiempo en la empresa siguen siendo mucho más costosos de despedir que los recién llegados. De hecho, dentro del marco del contrato único, la dualidad sólo puede solventarse con una de estas dos fórmulas: o rebajando de manera muy considerable el coste del despido (hasta volverlo asumible para el empresario) o con el famoso modelo austriaco (el empresario va provisionando mes a mes para el eventual despido de trabajadores, de manera que, llegado el caso, no le supone ningún gasto adicional).

Hay, sin embargo, una tercera posibilidad: el contrato libre. Los contratos son ley privada entre partes: su función es la de regular las circunstancias particulares buscando acuerdos que sean mutuamente beneficiosos. La unicidad va en contra del espíritu de los contratos, pues estos no aspiran a ser universales y homogéneos (para eso está la ley) sino específicos y muy variados. Cada elemento de un contrato es susceptible de ser negociado y adaptado a las necesidades de las partes. También su indemnización en caso de rescisión unilateral.

En este sentido, la ventaja de un contrato libre es que cada trabajador visualiza mucho más claramente el coste de las distintas prestaciones alternativas que está demandando –más indemnización por despido puede implicar un menor salario o una mayor jornada laboral– y elige en consecuencia entre ellas. A su vez, el empresario hace lo propio: puede incluir excepciones que protejan la situación de la empresa en casos de crisis profunda, negociar indemnizaciones distintas según el perfil del trabajador (aquellos que sepa que jamás querrá despedir podrá prometerles altas indemnizaciones; a aquellos otros sobre los que tenga serias dudas, no) y proponer la flexibilización de otras cláusulas contractuales (cambios de salario, horarios, vacaciones, etc.) ante ciertos casos críticos con tal de evitar el despido.

Ciertamente, el contrato libre, al igual que el único, no evitaría todos los casos de dualidad –pues aquellos que hubiesen negociado un contrato muy reforzado contra el despido seguirían estando protegidos–, pero sí se la reconfiguraría de un modo significativo: la protección contra el despido en tiempos de crisis tendría un precio que en tiempos de bonanza pagarían (mediante menores salarios) quienes se quisieran beneficiar de ella. La casuística sería mucho más amplia, variada y, sobre todo, adaptativa que el modelo actual de universalización por la fuerza de una solución única y no matizable para todos.

En suma, un contrato libre no acabaría con toda la dualidad pero sí la volvería en gran medida irrelevante: el despido sería sólo la última salida tras una serie de ajustes previos mucho más flexibles, y en todo caso, la extinción de la relación laboral se efectuaría según los heterogéneos términos que cada empleado y empresario pactaron como mutuamente provechosos. Lo cierto es que el único contrato que necesitamos no es el único, sino el libre.

Con más de seis millones de desempleados y una tasa de paro por encima del 25%, no es extraño que el mercado laboral español esté en el punto de mira de organismos internacionales, servicios de estudios y todo tipo de expertos. En realidad, con estas cifras más propias de un país subdesarrollado que de un miembro de la OCDE, lo que resulta sorprendente no es la atención de los de afuera, sino la aparente apatía del interior.

Porque España sufre un desempleo crónico y muy superior al de sus vecinos desde hace treinta años. Con recesión y sin ella, el paro siempre es superior a la media de la UE. Y, sin embargo, las líneas maestras del mercado laboral no se han tocado desde la llegada de la democracia. El marco legislativo que salió del franquismo ha llegado prácticamente intacto al año 2013: intervencionismo, preponderancia de las organizaciones sindicales y patronales frente a las decisiones tomadas a pie de obra, elevados impuestos y cotizaciones sociales, rigidez en las relaciones trabajador-empresario, altos costes de despido y una larguísima panoplia de modalidades de contratación.

Parece claro que este esquema no ha funcionado. Pero ni el Gobierno, ni los sindicatos ni la patronal cambian su discurso. Cada vez que se pone sobre la mesa la necesidad de una reforma, todos los implicados vuelven al manido “consenso” entre los agentes sociales. Es curioso, pues en los últimos treinta años ha habido cerca de una decena de cambios (que no han tocado los cimientos del sistema), casi todos aprobados por “consenso”, y la cifra de parados no ha dejado de subir. Pero nadie parece dispuesto a plantearse que, quizás, lo que se necesita es un cambio radical, no una mera operación cosmética.

Esta semana ha sido la Comisión Europea la que ha entrado, de nuevo, en el debate. ¿Su propuesta? El “contrato único”. En realidad, desde Bruselas se ha insistido en que España tiene tres grandes retos ante sí en lo que hace referencia a su mercado laboral: la dualidad, las políticas activas de empleo y el coste del trabajo. La reforma laboral de hace un año se centró en la flexibilidad dentro de las empresas, ámbito en el que ha conseguido algunos logros, pero en lo demás muy poco se hizo y muy poco se ha logrado. Mariano Rajoy aseguró el lunes que no habría más cambios. Para el presidente del Gobierno ya no hay nada más que retocar en un mercado laboral con 6,2 millones de parados y una tasa de desempleo del 27%.

En realidad, el objetivo principal sería reducir al máximo las decenas de modalidades de contratación que existen en España. Con seis-siete grandes formatos, la multiplicación de excepciones, bonificaciones y especialidades ha degenerado en un caótico conglomerado que lía a los empresarios a la hora de fichar nuevos empleados y, como puede verse por las cifras del paro, no ayuda a que se firmen más contratos de trabajo. Es una paradoja: tenemos más modalidades que nadie en Europa (los expertos no se ponen de acuerdo ni siquiera en el número, pero superan el medio centenar), pero también más paro.

A esto se suma una dualidad extrema, que divide el mercado entre los que tienen un contrato indefinido y el ejército de temporales que va encadenando empleos de corta duración sin conseguir una mínima estabilidad. Y cuando llega una crisis, el ajuste se hace siempre por el lado más débil.

La propuesta de contrato único va en esta dirección. Serviría para que contratar fuera más sencillo y para acabar con la diferencia entre indefinidos y temporales. Además, también ayudaría a limitar al máximo otro de los grandes lastres del mercado español: el alto grado de judicialización de las relaciones laborales. Aporta más sencillez, claridad y rapidez. Pero el Gobierno ya lo ha rechazado por completo. Es más, en la última reforma se sacó de la mangatres nuevas modalidades. Es decir, su receta es la contraria a la que le piden desde Bruselas.

Políticas de empleo

Este nombre oculta el conjunto de medidas dirigidas a conseguir que los parados se reintegren al mercado. Por un lado, tenemos las políticas activas (cursillos, formación, etc…), por otro las ayudas a los desempleados (subsidio de desempleo). Además, España es uno de los países europeos que más dinero dedica a bonificar contratos, lo cual no logra reducir el paro a pesar de su elevado coste (las empresas no contratan más sino que fichan a aquellos trabajadores que les permiten cobrar la ayuda).

En este ámbito, los expertos coinciden en que es necesario mejorar la formación de los parados. Parece evidente que los cursos que se dan en la actualidad no cumplen su función (ayudar a los desempleados a encontrar otro empleo o a cambiar de sector). El problema es de calidad y de oportunidad: ni cumplen unos mínimos ni son adecuados para las necesidades de las empresas. La principal crítica es que están alejados de la realidad.

También exigen cambios en lo que hace referencia al subsidio del paro. La clave está en crear un formato de prestaciones que no proteja al desempleado y al mismo tiempo le incentive en la búsqueda de un empleo. En España, tener derecho al subsidio reduce a la mitad las opciones de encontrar un trabajo, por lo que parece claro que no está cumpliendo su función. El 80% de los que cobran la prestación esperan al final de la misma para aceptar un empleo. Y esto se vuelve en su contra, porque estar más de seis meses en paro es una rémora muy grande para volver a la actividad. Por cierto, en Europa las empresas privadas trabajan codo con codo con los servicios públicos para recolocar a los parados, pero tampoco esto parece estar sobre la mesa de Rajoy.

Lo que funciona

La palabra mágica en Europa es flexiseguridad, pero no hay que obsesionarse con este término. En realidad, son muchas las recetas que conducen al éxito. Dinamarca es el alumno aventajado, con tasas de paro que incluso en plena crisis están por debajo del 5%. Pero en otros países del norte de Europa (Suecia, Finlandia o Austria son buenos ejemplos) siguen más o menos las mismas reglas:

Sencillez en la contratación: quizás no haya “contrato único” en ningún país de Europa, pero el número de modalidades es muy reducido y las cláusulas son parecidas para todas ellas. No hay temporales e indefinidos separados de forma tajante.

Despido: en Dinamarca, un país de tradición socialdemócrata, el despido es casi libre. Las empresas pueden organizar su fuerza de trabajo con plena libertad. Y la rotación de los empleados es enorme. Casi uno de cada cuatro daneses cambia de empleo cada año; pero allí eso no es un drama porque saben que tienen oportunidades en un mercado muy flexible.

Indemnizaciones: otra opción a estudiar tiene que ver con las indemnizaciones de despido. En España son tan altas que, por un lado, desincentivan la contratación de indefinidos y, por otro, son un coste que puede acabar con una empresa en dificultades. Y las decisiones no se toman por productividad (el mejor se queda) sino por la antigüedad y los derechos adquiridos. En esta cuestión, Austria es el ejemplo más citado, gracias a un modelo en el que cada trabajador va acumulando una bolsa. Eso sí, esto implica un sobrecoste, por lo que su adopción debería ir acompañada de una reducción equivalente en cotizaciones sociales.

Subsidios y compromiso: en los países del norte, el desempleado tiene una elevada protección, pero a cambio adquiere el compromiso de buscar empleo y aceptar las ofertas que le salgan. En Dinamarca, por ejemplo, la prestación es superior (en cantidad y tiempo) a la española, pero eso no evita que también suponga un incentivo para reciclarse.

Formación: está muy relacionado con el apartado anterior. En esta cuestión hay que apuntar que en el norte de Europa es común que participen las agencias privadas (normalmente, ETT) y las propias empresas. Lo que se consigue así es que esta formación esté más cerca de lo que exige el mercado.

Alta fiscalidad

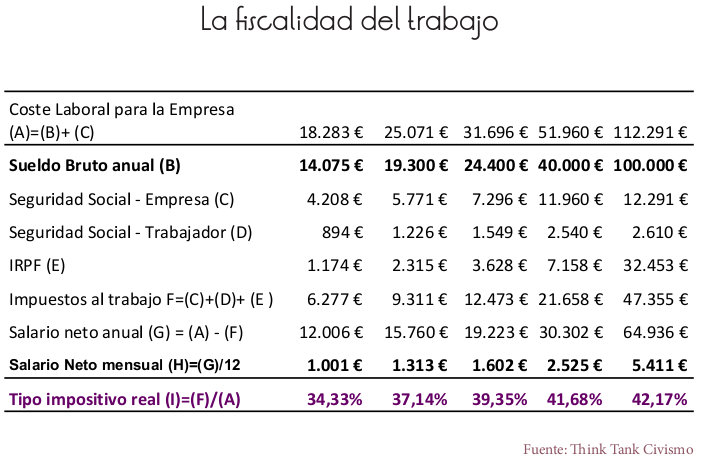

Otro de los grandes problemas reside en la elevada fiscalidad sobre el trabajo que existe en España. Los sueldos están triplemente gravados a través del impuesto sobre la renta (IRPF, con distintos en función del sueldo), la Seguridad Social que paga el trabajador (6,35%) y la que abona el empresario (29,9%).

De este modo, para que un trabajador ingrese 1.001 euros limpios en su cuenta, la empresa deberá pagar 1.522 euros al mes, ya que el Estado se embolsa 522 euros en concepto de IRPF y cotizaciones sociales (34,3% del sueldo); para ganar 1.313 euros netos, la empresa debe abonar 2.089 euros, de modo que Hacienda se queda con 776 euros mensuales (37,14%); los que perciben 1.602 euros netos cuestan, en realidad, 2.641 euros, con lo que el pago de IRPF y cotizaciones asciende 1.039 euros al mes (39,35% de su sueldo); y así sucesivamente en función del nivel de renta.

El coste de la Seguridad Social en España es uno de los más elevados de la zona euro y el conjunto de países desarrollados (OCDE). Así pues, las cotizaciones sociales encarecen la contratación de mano de obra y, por tanto, dificultan la reducción del paro. En este sentido, Bruselas lleva tiempo recomendando a España la posibilidad de reducir las cotizaciones a cambio de elevar la tributación sobre el consumo (IVA).

El Gobierno de Mariano Rajoy se comprometió a aplicar una tímida rebaja de dos puntos en las cotizaciones a lo largo de 2013 y 2014, pero, finalmente, incumplió dicha promesa. La elevada fiscalidad laboral que impone la Seguridad Social es, sin duda, una de las grandes reformas pendientes del mercado de trabajo. Además, la reducción de estas contribuciones permitiría atenuar aún más los costes laborales, ayudando así a impulsar la competitividad de la economía española.

Salario mínimo y minijobs

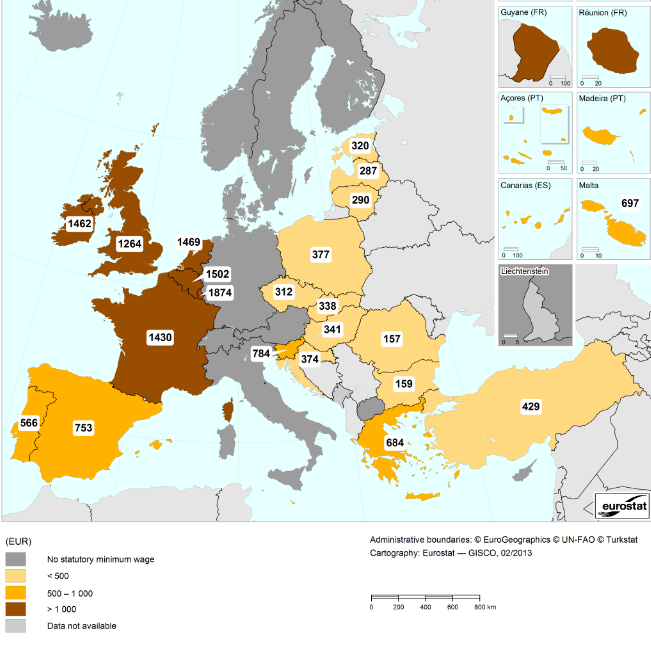

Asimismo, el Salario Mínimo Interprofesional (SMI) constituye otra importante traba para la creación de empleo. El Gobierno ha fijado el SMI en 645,3 euros al mes en 2013 frente a los 442,2 euros de 2002, de forma que este umbral se ha disparado un 46% en la última década. En comparación con otros países europeos (dividido en 12 pagas), el SMI en España, de casi 753 euros al mes, es inferior al de Luxemburgo (1.874,19), Bélgica (1.501,82), Irlanda (1.461,85), Países Bajos (1.456,2), Reino Unido (1.264,25), Francia (1.430,20) o Eslovenia (783,66), aunque superior al de Malta (697,42), Grecia (683,76), Portugal (565,83) o la mayoría de países del Este. Pero no todos los países de la UE cuentan con un SMI como, por ejemplo, Alemania y los nórdicos.

Los defensores del salario mínimo argumentan que este umbral favorece a los trabajadores menos cualificados, ya que les garantiza un determinado umbral de ingresos. Sin embargo, muchos expertos alertan de que su efecto real es justo el contrario, ya que condena al paro a los empleados menos capacitados. Tal y como explica Juan Ramón Rallo, “¿qué salario mínimo le impondría a su peor enemigo?” La respuesta intuitiva de mucha gente sería cero euros, pero ello no impediría que siguiese en su puesto de trabajo cobrando su actual remuneración. “Para lograr su perverso propósito, usted debería imponerle un salario mínimo de infinitos euros mensuales. De este modo, dado que ningún empresario estaría dispuesto a abonar un sueldo tan alto, su peor enemigo quedaría indefectiblemente estancado en una situación de desempleo (donde percibiría cero euros mensuales)”.

Éste es, por tanto, el efecto real del salario mínimo: no el de incrementar las remuneraciones sino el de condenar al paro a aquellos trabajadores cuya productividad es inferior al citado umbral mínimo. Muchos pensarán, entonces, que el valor de lo que produce la mayoría de trabajadores en España es superior a los 753 euros al mes que les paga el empresario. Sin embargo, a este importe es preciso sumar las cotizaciones sociales que sufraga la empresa (29,9%), el mes de vacaciones pagado, así como los costes de despido y capital, lo que arroja un coste total próximo a los 14.000 euros al año (poco menos de 1.200 euros al mes, casi el doble que el SMI).

Se trata de un umbral elevado dada la actual situación laboral que sufre España, con una tasa de paro del 27% y un desempleo juvenil superior al 50%. De ahí, precisamente, que Bruselas, Alemania, las patronales empresariales y numerosos economistas defiendan fórmulas alternativas para esquivar el salario mínimo, tales como la introducción de los minijobs. Alemania introdujo los mini-empleos en su reforma laboral de 2003, una figura que, junto a la flexibilidad interna de la que gozan las empresas, ha permitido a la economía germana disfrutar de la tasa de paro más baja de su historia a pesar de la grave crisis que azota a la zona euro.

Los minijobs ocupan en Alemania a cerca de 8 millones de personas con salarios de 450 euros al mes como máximo. Esta figura permitió a las empresas una contratación flexible en el segmento de los salarios bajos, al tiempo que los empleados siguen cotizando a la Seguridad Social. El empresario tan sólo abona un 2% del sueldo en impuestos y un 28% a la Seguridad Social (135 euros extra), con lo que el coste laboral total asciende a 585 euros al mes, una cuantía muy inferior al SMI español.

El trabajador puede desempeñar varios mini-empleos a la vez, sumando las remuneraciones de los mismos, pero si se sobrepasan los 450 euros deberá abonar mayores cotizaciones sociales. De hecho, incluso se permite compatibilizar un empleo normal con un minijob. Según Rafael Pampillón, profesor del Instituto de Empresa (IE), el elevado paro juvenil que sufre España se debe a la "combinación de un salario mínimo alto, elevadas cotizaciones a la Seguridad Social y un sistema educativo ineficiente".

Vamos a imaginar a un minero que consigue los derechos de explotación de una mina de oro. En el primer año de duro trabajo extrae 10 pepitas de oro y, como sólo necesita 4 para los gastos de la concesión, tiene unos beneficios de 6 pepitas. Animado por su éxito decide alquilar maquinaria para aumentar su extracción del preciado metal.

En principio sus planes son sólidos; la maquinaria le ayuda a extraer 24 pepitas al año siguiente, y el coste de su alquiler le cuesta solo 12 pepitas, que, junto a las 4 de gastos fijos que ya tenía, hace que sus beneficios anuales suban hasta las 8 pepitas anuales. El siguiente año repite resultados y se felicita a sí mismo por su inteligencia al alquilar la maquinaria.

Pero un año más tarde las cosas empiezan a torcerse y en vez de las 24 pepitas habituales, sólo extrae 22, por lo que sus beneficios vuelven a bajar hasta las 6 pepitas por año.

Esto no desanima a nuestro minero y decide seguir con la maquinaria, con la esperanza de que los éxitos pasados se repitan. Por desgracia ese año fue peor que el anterior y los beneficios se quedaron en unas exiguas 2 pepitas. Alarmado ante tal pobre resultado, y temiendo que la cosa se pudiera poner peor, intentó prescindir de la maquinaria. Pero al leer la letra pequeña del contrato de alquiler se percató de que existía una penalización por devolver la maquinaria en caso de que no se agotara la vida útil de la misma, que eran 10 años, de una pepita por cada año alquilado.

La lógica dictaba al minero devolver la maquinaria y asumir el fracaso de su idea, pero el ego venció y decidió probar suerte un año más. Ese año fue el peor de todos y solo consiguió extraer 14 pepitas, con lo que no cubría ni los gastos y, por primera vez, no sólo no ganó una sola pepita, sino que perdió 2.

Ante la evidencia clara de que la mina no le iba a dar una producción de pepitas que justificara seguir con la maquinaria, decidió devolverla y pagar la penalización de 5 pepitas, una por cada año de alquiler. Con lo que las pérdidas de ese año de explotación aumentaron hasta las 7 pepitas y el resultado global de los 5 años de maquinaría alquilada fue de 17 pepitas de beneficio, contra las 30 pepitas que podría haber ganado si hubiera seguido como el primer año, o al menos 23 si el ritmo de producción hubiera bajado de forma similar a como lo hizo usando la maquinaria.

¿Y a qué viene este ejemplo? Pues viene a que el otro día vi en twitter una referencia a este vídeo de Nick Hanauer declarando, como si fuera un secreto, que los empresarios no quieren contratar a la gente a no ser que no les quede más remedio.

Si sustituimos a la maquinaria de nuestro minero por un empleado, el ejemplo sigue siendo el mismo, y la pérdida de ganancias también. Pero por desgracia mucha gente dejaría de entender el disgusto del minero y empezaría a acusarlo de insolidario o explotador, ya que el sueldo del empleado (alquiler de la maquinaria) dejaría de salir del bolsillo del empresario (minero) y pasaría a ser fruto de los recursos naturales de la madre naturaleza.

Que es más o menos lo que dice Nick Hanauer cuando declara que el empleo lo crea el consumo de la clase media, y no el empresario que atiende ese consumo contratando gente. Y de ahí saca la peregrina idea de que hay que subir los impuestos a los ricos y bajarlo a la clase media.

La verdad es que el empleo no lo crea ni el empresario ni el consumidor. Lo crea el inversor al creer que un trabajo va a producir tanta riqueza como la que él invierte en que se haga, más un margen que compense la operación. Y el inversor puede ser un multimillonario o padre de familia con unos ahorros, por lo que lo lógico es que se le bajen los impuestos a ambos, y no solo a uno de ellos.

En todo caso, y volviendo a nuestro minero, para lo que sí puede servir el vídeo de señor Hanauer es para dejar claro a quienes no lo tengan aún que crear puestos de trabajo no es el objetivo de nadie que no sea un demagogo o un estafador. El objetivo es siempre ganar dinero, y éste sólo se gana de forma sostenible en el tiempo generando riqueza y reinvirtiendo la mayor parte de ésta antes de que se agote la mina actual. Por lo tanto, por mucho que se bajen las penalizaciones por devolver la maquinaria, o se pidan prestadas pepitas de oro para enterrarlas, el único método efectivo de que vuelva a crearse empleo es que se deje de consumir, vía impuestos y vía deuda, la riqueza generada y se empiece a dejar a la gente, ricos y no ricos, invertir su dinero donde ellos decidan.

O sea, justo lo contrario de lo que está haciendo Montoro y compañía.

Gestionar consentimiento

Para ofrecer las mejores experiencias, utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. El consentimiento de estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o las identificaciones únicas en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcional

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu Proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.