En España muchos establecimientos cobran por ellas. En otros países están prohibidas o les ponen tales impuestos que en la práctica ya no se usan. Pero los supuestos perjuicios de las bolsas de plástico podrían estar completamente equivocados. No sólo pueden ser mejores para el medio ambiente, sino que encima su alternativa más ecológica, las bolsas reutilizables, pueden suponer un peligro para la salud.

En Estados Unidos, una de las alternativas que se emplean allí donde se prohíben son las más tradicionales bolsas de papel que hemos visto en tantas películas. Sin embargo, tampoco se reutilizan, y en comparación las de plástico cuestan menos energía para su elaboración, sino que generan menos residuos, ocupan menos espacio en los vertederos y se gasta menos energía en reciclarlas.

De acuerdo con un análisis de la agencia medioambiental británica, habría que reutilizar una bolsa de algodón 131 veces para que fuera más beneficiosa para el medio ambiente que usar bolsas de plástico una sola vez. Tendría que durarnos siete años y medio, suponiendo que hagamos la compra con ella semanalmente, para que genere una menor "huella ecológica", esa medida que los ecologistas usan cuando les conviene para demonizar lo que no les gusta.

Las bolsas reutilizables de otros materiales menos naturales requieren sólo 11 usos para ser, digamos, rentables ecológicamente. Y eso suponiendo que no se reutilicen las bolsas de plástico como bolsas de basura, algo muy habitual allí donde no están prohibidas, y que inclinaría la balanza aún más en la dirección de las bolsas de plástico. La razón es que el impacto medioambiental de cualquier tipo de bolsa se produce sobre todo durante su producción más que en el transporte, reutilización y reciclaje o abandono.

Pero además, las bolsas reutilizables pueden ser un peligro para la salud. Una investigación del Property and Environment Research Center encontró que tras la prohibición en San Francisco de las bolsas de plástico en 2007 se incrementaron las muertes y visitas a urgencias relacionadas con la contaminación alimentaria por bacterias. La razón es que no las lava casi nadie y por eso, según un estudio de las universidades de Arizona y Loma Linda para la internation Association for Food Protection, la mayoría de esas bolsas contenía bacterias coliformes, y un 8% la temida E.Coli. Otro estudio vinculó un brote de virus intestinal en un equipo de fútbol femenino de Oregon al uso de una de estas bolsas.

Eso tampoco significa que reutilizar las bolsas sean de por sí malo, pero quizá las autoridades deberían pensárselo dos veces antes de lanzarse a prohibirle a la gente utilizar las bolsas que prefieran.

Con Hans-Werner Sinn llegó merecidamente la polémica: el director del centro de estudios Ifo ha colocado el dedo en la llaga al denunciar la perversa configuración hacia la que está avanzando Europa, a saber, hacia una mutualización centralizadora de la deuda combinada con una absoluta autonomía a la hora de emitir descentralizadamente esa deuda. Un canto irresistible a la irresponsabilidad más grotesca: los manirrotos Ejecutivos europeos se endeudan y los contribuyentes alemanes (y austriacos, y fineses, y holandeses) pagan con los platos rotos.

Ese es el razonable diagnóstico que, como decimos, efectúa el conocido economista alemán toda vez que Manuel Valls en Francia y Matteo Renzi en Italia acaban de anunciar que incumplirán deliberadamente sus compromisos de déficit para 2014. Normal, por tanto, que Sinn crea que ha llegado el momento de dar marcha atrás en la mutualización de la deuda europea para que cada país apechugue en solitario con ella sin trasladarle su coste a los alemanes: algo que básicamente implica cerrar el fondo de rescate intergubernamental MEDE, suspender la ventanilla de la OMT del Banco Central Europeo —con la que hace más de dos años salvó de la quiebra a España—, e incluso liquidar en oro los saldos deudores del sistema Target2 (préstenle la atención debida a este último punto: que Sinn reclame liquidar en oro los saldos deudores interbancarios de la Eurozona significa, en el fondo, que no confía en la supervivencia a medio-largo plazo del euro).

Todas ellas críticas pertinentes que ponen de manifiesto, sí, una cierta indefinición fundamental dentro la Eurozona que será preciso resolver en el futuro próximo: a saber, si retiramos los esquemas actuales de mutualización de la deuda pública a cambio de ceder soberanía fiscal o si, en cambio, mantenemos la autonomía fiscal a cambio de retirar los esquemas actuales de mutualización de la deuda. A la postre, si bien dentro de la Eurozona existen cuatro posibles opciones resultantes de combinar la posibilidad de mutualizar o no la deuda con la de centralizar la política fiscal o no hacerlo, en la práctica sólo las dos antedichas posiciones podrían llegar a ser medianamente estables. Examinémoslas brevemente.

Mutualización

No mutualización

Centralización fiscal

Servidumbre

Dominación

No centralización fiscal

Parasitismo

Autonomía

Parasitismo

La situación actual dentro de la Eurozona se corresponde con un parasitismo fiscal del Sur contra el Norte: los Gobiernos sureños han adquirido la potestad de emitir deuda pública nacional que, en última instancia, está siendo avalada por los países del Norte. Si el Sur no paga, el Norte lo hará: esto es, mientras que los beneficios del gasto financiado con la emisión de deuda son disfrutados íntegramente por el Sur, sus riesgos son soportados en última instancia por el Norte.

Evidentemente, Alemania, Austria, Finlandia u Holanda sólo han aceptado esta situación de parasitismo de forma temporal y con una única esperanza: que los gobiernos del Sur sean lo suficientemente disciplinados como para, durante estos años de gracia, reestructurar sus economías y comenzar a amortizar su montaña de deuda acumulada durante los años de burbuja. Dicho de otro modo, el Norte le ha regalado tiempo y financiación al Sur para que éste se sanee.

Pero, por desgracia, lo que estos últimos años están demostrando —tal como nos barruntábamos algunos— es que la combinación de autonomía fiscal y mutualización de la deuda no funciona, ya que los Estados rescatados del Sur adquieren los muy perversos incentivos de seguir emitiendo deuda a costa de los Estados rescatadores del Norte. Lejos de comportarse responsablemente, han hecho lo que todo ser humano —y por supuesto todo político— haría al verse sometido a pésimos incentivos: comportarse irresponsablemente. Por eso, la situación terminará volviéndose insostenible tal como augura Sinn. La cuestión es hacia dónde nos dirigiremos.

Servidumbre

La servidumbre del Sur ante el Norte es la opción preferida por muchos ciudadanos españoles, quienes ingenuamente siguen viendo a las burocracias europeas como entes benevolentes que se preocuparían por el bienestar general. Por eso, no dudan en ceder autonomía presupuestaria a una superburocracia a cambio de que esa superburocracia avale nuestra deuda y nos permita seguir financiándonos asequiblemente. ¿Qué puede salir mal? Avancemos hacia la integración europea y, de paso, que los europeos nos concedan crédito barato para seguir endeudándonos sine die.

Sin embargo, no deberíamos olvidar que la centralización fiscal europea implicaría que los Presupuestos Generales del Estado para España se redactaran en Bruselas o, más exactamente, en Berlín. ¿Aceptarían impenitentemente los españoles que Alemania, Austria y Finlandia pudiesen decretar por su cuenta un recorte del 15% en las pensiones españolas? ¿O una rebaja del 20% en el gasto en educación? ¿O que el IVA se disparara al 25%? No parece que a muchos los recortes por delegación les sentaran mejor que los recortes aplicados por políticos patrios: y seamos conscientes de que, mientras perdurara nuestro déficit, los recortes aplicados por Bruselas no dejarían de sucederse (lo que hoy son recomendaciones o presiones sería ley).

En la práctica, por tanto, es muy dudoso que la inmensa mayoría de españoles aceptara ceder el presupuesto a cambio de una financiación barata (y, mucho menos, cesión del presupuesto sin mutualización de la deuda, posición que implicaría una dominación sin contrapartidas del Norte sobre el Sur). Y además tampoco nos conviene: lejos de avanzar hacia superestructuras estatales que diluyan todavía más la autonomía individual, deberíamos avanzar hacia estructuras mucho más descentralizadas donde primaran los lazos voluntarios y el consentimiento. La Unión Europea es la antítesis de esa descentralización voluntarista y, por tanto, la servidumbre ante los Estados norteños no debería ser una opción.

Autonomía

La principal alternativa a la servidumbre es la autonomía fiscal: los presupuestos se siguen elaborando descentralizadamente en cada Estado europeo pero no hay mutualización de deuda (ni mediante el banco central ni mediante fondos estatales). Es la situación en la que nos encontrábamos hasta 2010 y a la que ahora Sinn quiere regresar. Se trata de la posición más sensata pero a su vez enormemente molesta para todos aquellos que viven del presupuesto: dado que cada palo aguanta su vela, aquellos Estados relativamente menos solventes ven cómo los tipos de interés de su deuda se disparan, de modo que sus gobernantes rápidamente se enfrentan a la disyuntiva de cuadrar sus cuentas o de quebrar.

Así, la autonomía fiscal es la única posición que incentiva la responsabilidad y disciplina a largo plazo de los gobernantes: la famosa corresponsabilidad que se reclama para las comunidades autónomas españolas que también habría que reclamar para los Estados europeos individualmente considerados. Pero responsabilidad implica aceptar e interiorizar los costes de la irresponsabilidad: a saber, la posibilidad de quebrar y de vernos privados del crédito para financiar nuestros déficits. Es ese horizonte de hecatombe económica el que en todo caso podría atar en corto a nuestros manirrotos gobernantes.

La cuestión, claro está, es si el euro será capaz de sobrevivir a un conjunto de quiebras en cadena dentro del sur europeo. Sinn asume que sí, trazando el paralelismo con las quiebras estatales acaecidas dentro de EEUU que no han supuesto mayores perjuicios. Mas existen dos diferencias básicas entre la Eurozona y EEUU: la primera es que la deuda agregada de los Estados en EEUU ni siquiera alcanza el 20% del PIB, mientras que en la Eurozona supera el 92%; la segunda, que la quiebra de algunos grandes Estados europeos —como España, Italia o Francia— sí abocaría a la bancarrota a la mayor parte de la banca europea, generando un cataclismo financiero de primer orden (que los Estados europeos tratarían de paliar imprimiendo divisa y generando inflación, para lo cual necesitarían no sólo autonomía fiscal sino también autonomía monetaria).

En suma, si bien la autonomía fiscal de los gobiernos constituye la mejor opción dentro de un saludable marco de unidad monetaria (tal como operó el patrón oro durante el siglo XIX), esta autonomía sólo funciona adecuadamente con Estados medianamente honestos y preocupados por el largo plazo y por cumplir con sus compromisos: en caso contrario, son plenamente capaces de exteriorizar los costes de sus despropósitos sobre el conjunto de la ciudadanía y de sus acreedores internacionales. Por desgracia, este tipo de gobernantes no se corresponde con ninguno que quepa encontrar en el Ejecutivo o en la oposición y por eso la autonomía fiscal, siendo la mejor opción, no está exenta de poder degenerar en un inquietante colapso financiero.

Mirando con cierta perspectiva, el sector financiero español no ha salido tan mal parado como sus congéneres europeos del estallido de la burbuja. Bueno, para ser exactos, el sistema financiero privado español. Pero la mitad de nuestra banca estaba formada por cajas, entidades públicas controladas por políticos y sindicalistas. Contrariamente a la sabiduría popular, no hemos tenido que poner un duro para rescatar bancos, pero sí que ha habido que soltar decenas de miles de millones para rescatar cajas. Sí, para rescatar esa banca pública por la que suspiran Pablo Iglesias y Alberto Garzón como solución a nuestros males.

El caso más escandaloso ha sido el de Bankia por ser la entidad más grande, aunque comparativamente haya otros peores, como los de la CAM y Catalunya Caixa. Construida con los restos de Cajamadrid y Bancaja, bajo la errónea suposición de que juntar desastres los solucionaba, cuando lo único que hacía era crear un desastre mayor, Bankia nos ha costado unos 22.000 millones de euros. Es posible que Goirigolzarri logre devolver una parte, o casi todo. Pero resulta que el gran escándalo son los 16 millones de euros que los consejeros de Cajamadrid gastaron sin declarar a Hacienda durante los últimos años. Una cifra que supone el 0,07% del total del rescate, pero que parece que fuera la causa de todos nuestros males. No lo es: el problema fue la gestión de las cajas y el sistema de incentivos perverso de la banca pública.

Es el problema de que nuestra capacidad de escándalo, la mía la primera, se mueva por motivos emocionales más que racionales. Pero ese insoportable tonillo de altura moral que pone todo el mundo al hablar de este caso me obliga a poner un pero. No digo que lo que ha hecho esta gente esté bien, porque no lo está, especialmente en el caso de Rato y Blesa. Pero haz un experimento mental. Ponte en la posición de un consejero recién nombrado. Te dicen que tus dietas son tanto y que tienes una tarjeta a su disposición para gastos personales. No me contestes a mí, pero hazte esta pregunta, e intenta contestarla con sinceridad: ¿de verdad no la habrías usado jamás?

La respuesta en el caso de Cajamadrid es clara. De 86 consejeros, 83 las usaron en mayor o menor medida. Pero eso es porque son casta, gentuza, no como los honrados ciudadanos de a pie. Sí, claro. Esos honrados ciudadanos de a pie fueron los mismos que, hace año y medio, se abalanzaron a sacar dinero de los cajeros de Caja Canarias cuando se extendió el rumor de que salía gratis y no se reflejaba en la cuenta. Es decir, cuando los honrados ciudadanos españoles creyeron que podían robar sin que nadie les pillara nunca hicieron colas interminables, con periodistas entrevistándoles sin que ni los unos ni los otros pensaran siquiera en la inmoralidad de lo que estaban haciendo. Aquello sí que fue un experimento sociológico, y no los de Mercedes Milá.

El comportamiento y la catadura moral de unos y otros es la misma, pero nuestra valoración no tiene nada que ver. Porque tenemos un sesgo, más o menos consciente, contra quienes tienen más dinero que nosotros. La culpabilidad o inocencia moral no tiene que ver con lo que hayan hecho. Si son ricos son culpables. Si son más como nosotros, pues no, porque, oye, me pongo en su situación y quizá hubiera hecho lo mismo. Y no hay más.

El modelo liberal texano se ha convertido en un imán para la atracción de más y más habitantes. Según los datos del censo para el año 2013, más de 387.000 estadounidenses se desplazaron hacia Texas para fijar allí su residencia. De hecho, la ciudad de Austin también ocupa el primer puesto de la tabla nacional en cuanto al número de residentes que atrajo durante el ejercicio.

Este fenómeno no es nuevo sino que lleva tiempo gestándose. De hecho, otras áreas metropolitanas del Estado de Texas como Houston, San Antonio, Dallas, Fort Worth, Odessa o Midland también se sitúan entre los territorios de la Unión que más vieron aumentar su población a lo largo de 2013.

Atractiva fiscalidad

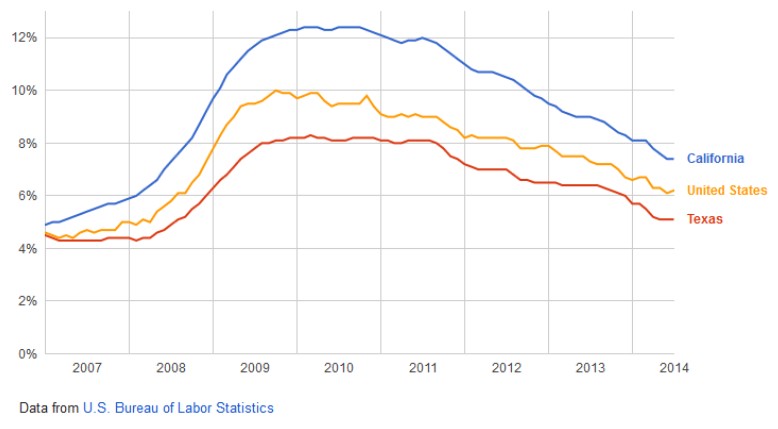

La creación de empleo ha tenido mucho que ver con la buena evolución de Texas. A lo largo del último año,el territorio creó 1.000 empleos diarios. Para poner en perspectiva la cifra, podemos analizar el desempeño de California, otro de los grandes motores económicos del país norteamericano.

El resultado de este ejercicio comparativo es claro: por cada empleo creado en California desde 2007, en Texas se han generado cuarenta. En términos de empleo, Texas arroja una tasa de paro del 5,1%, por debajo de los niveles registrados en California (7,4%) y el resto del país (6,2%).

A nivel estatal, la presión fiscal ronda el 7,5%. Por comparación, la media estadounidense llega al 9,8% mientras que en California alcanza el 11,4% y en Nueva York toca el 12,6%.

Estos datos de la Tax Foundation también se pueden expresar en términos monetarios. Cada texano paga, de media, 2.109 dólares al año en impuestos estatales, frente a los 3.064 dólares de la media nacional, los 4.075 dólares de California o los 5.258 dólares de Nueva York.

Álvaro Carvajal escribió en El Mundo un artículo sobre Pablo Fernández,"el socorrista que pide socorro". Resulta que "tras ayudar a decenas de desahuciados ahora es él quien no puede pagar su hipoteca". Declara el señor Fernández: "Puedo derrumbarme o seguir luchando y yo elijo seguir luchando", porque

todos los españoles, como dice la Constitución, tenemos derecho a una vivienda digna. Y yo creía que también la merecía.

Esta retórica es interesante. Don Pablo no ayudaba a los desahuciados dándoles su propio dinero o su casa, sino como activista de la Plataforma Stop Desahucios, es decir, no es una genuina ayuda, porque esa plataforma propicia la redistribución política de los daños, castigando al conjunto de los contribuyentes, y en particular a los trabajadores que sí pagan su hipoteca y a todos los vinculados a la banca, desde sus empleados hasta los millones de trabajadores que han ahorrado en sus acciones o fondos de inversión. Desde luego, es muy discutible que todo esto equivalga a ayudas, progreso, justicia, etc.

Pero, además, la lucha del señor Fernández es, como suele suceder, peculiar, y consiste en luchar para que el poder político obligue a otros ciudadanos a que le paguen su vivienda, porque evidentemente cuando él y nuestra Constitución hablan del "derecho a la vivienda"en ningún caso se refieren al derecho de don Pablo a tener una vivienda si la paga. Obviamente no es así. Pero si él la va a tener, porque la merece, entonces otro va a ser obligado a pagar por él.

Es notable cómo nadie piensa nunca en ese otro, nadie pide nunca socorro para las mujeres y los hombres de la comunidad, Pablo incluido, que se ven forzados por el poder a pagar, porque otros merecen ayuda y socorro.

Raúl Castro ha desatado una desesperada ofensiva sobre Washington. Cree que en ello se juega el destino de la revolución. Le preocupa intensamente que la catástrofe venezolana acabe por eliminar o reducir drásticamente el subsidio que recibe Cuba.

La situación es apremiante. Raúl tiene 83 años y se siente abrumado. Se ha comprometido a dejar el poder en el 2018. Para entonces habrá gobernado inútilmente durante 12 años. Ya sabe que su reforma económica no funciona. Aumenta exponencialmente el número de balseros y desertores. Nadie tiene ilusiones con sus lineamientos. La consigna es huir.

Cada día que pasa las auditorías que le presenta su hijo Alejandro le confirman que el magro aparato productivo estatal está en manos de tipos corruptos, incompetentes e indolentes. (En realidad, el sistema los moldea de esa manera, pero todavía Raúl no lo admite).

Su problema más urgente es la falta de divisas para importar comida, combustible y otros bienes esenciales. El país se está cayendo a pedazos. Cuba es asombrosamente improductiva. Se trabaja poco y mal. La Isla vive de siete rubros: 1) el subsidio venezolano; 2) el alquiler y explotación de profesionales sanitarios en el extranjero; 3) las remesas de los exiliados; 4) el níquel que extraen los canadienses; 5) el turismo; 6) la mendicidad revolucionaria, que sostienen Brasil, Angola, Ecuador, y hasta la pobrísima Bolivia; 7) el tabaco y otras minucias de exportación, algunas de ellas indignas, como la venta de sangre y de vísceras humanas para trasplantes (por más de 100 millones de dólares). Comenzaron emulando a Stalin y han terminado imitando a Drácula.

De todas las fuentes de divisas, la más importante es el subsidio venezolano. Raúl Castro teme que se seque a corto plazo. Lo ve venir. El precio del petróleo cae y el caos sembrado por la ineficiencia absoluta del chavismo tiene a Venezuela a punto de cerrar el grifo. Los cubanos elegieron a Maduro, pero ha resultado un desastre absoluto. Es una cuestión de supervivencia. Dos ahogados no pueden salvarse mutuamente.

Por eso la ofensiva. Raúl necesita, desesperadamente, que le saquen las castañas del fuego. ¿Qué requiere? Un torrente de turistas norteamericanos que inunden los hoteles con sus dólares frescos. Hoy no pueden viajar a Cuba libremente. La ley lo impide. También desea crédito para importar insumos estadounidenses. Le venden la comida y las medicinas, pero tiene que pagar en efectivo y carece de dólares.

Raúl Castro no está dispuesto a cambiar el sistema ni a tolerar libertades, pero cree que puede cambiar a Obama y eliminar las restricciones impuestas o mantenidas por 11 presidentes norteamericanos.

Su hipótesis es que lo logrará tras las elecciones de noviembre, en los últimos dos años del gobierno de Obama. En esa dirección tiene trabajando a todo su servicio de inteligencia y a unos cuantos exiliados que suscriben el extraño e ilógico razonamiento de que la forma de acabar con la tiranía es dotándola de recursos.

El gran obstáculo –supone La Habana– es el senador demócrata Bob Menéndez, presidente del importante Comité de Relaciones Internacionales del Senado. En consecuencia, los servicios cubanos montaron una operación para destruirlo inventando la calumnia de que se había acostado con prostitutas menores de edad en República Dominicana. Finalmente, se descubrió la repugnante mentira.

Los tentáculos del lobby cubano son muy extensos. Llegan al Congreso, a la prensa, al mundo académico y artístico. Han logrado infiltrarse hasta en el Pentágono. Quien evaluaba las actividades de La Habana para la Casa Blanca era la analista principal de inteligencia Ana Belén Montes, una espía de Cuba, capturada en el 2001 y condenada a 25 años de cárcel. Desde el 85 espiaba para los Castro.

Scott W. Carmichel, el agente que la descubrió, opina que hay muchos mástopos colocados o seducidos por Cuba en diversos estamentos del gobierno y de la sociedad civil norteamericanos. Probablemente tiene razón. Todos trabajan hoy febrilmente para conseguir los objetivos de Raúl Castro.

En todo caso, para que la ofensiva tenga éxito, primero Raúl tiene que conseguir que eliminen a Cuba de la lista de países que apoyan al terrorismo. La tarea no es nada fácil. En julio del 2013 fue detenido en Panamá un barco norcoreano con 250 toneladas de pertrechos de guerra procedentes de Cuba escondidos bajo miles de sacos de azúcar.

Si Obama sucumbe a la ofensiva y libera a la dictadura del vinculante calificativo de país patrocinador de terroristas, Raúl supone que inmediatamente procederá a autorizar los viajes de los norteamericanos. De eso se trata.

Ese hipotético flujo de divisas que espera como agua de mayo servirá para aliviar la disminución sustancial del subsidio venezolano. Por una vez el Séptimo de Caballería irá en ayuda de los indios para salvar a la revolución. Si Custer levanta la cabeza no lo cree.

Hace dos semanas, el Consejo de Ministros aprobó el proyecto de ley para los Presupuestos Generales del Estado (PGE) para el año 2015. Como todos los PGE, éstos se basan en unas previsiones macroeconómicas que, a su vez, para elaborar unos pronósticos sobre gastos e ingresos esperados. Si el cuadro macroeconómico falla o si la traducción de ese cuadro macroeconómico en ingresos y gastos esperados se efectúa de manera incorrecta, buena parte de los PGE se convierten en papel mojado: un error que, en un país como España urgentemente necesitado de cuadrar sus cuentas para poner fin a la sangría de hiperendeudamiento público, resulta de esencial importancia.

Conviene, por tanto, repasar cuáles son los supuestos sobre los que se han elaborado las previsiones de los últimos PGE de la era Rajoy. El dato más conocido es el pronóstico de que el PIB crecerá un 2% a lo largo de 2015, frente al 1,3% esperado para 2014. Pero acaso convenga desagregar el PIB en sus componentes para estudiar la evolución de cada uno de ellos.

Consumo privado

Alrededor del 60% de la evolución del PIB depende del curso que siga el consumo del sector privado. El Gobierno estima una expansión del 2,1% del consumo privado para 2015 frente al 2% de 2014. De momento, la economía española acumula varios trimestres de crecimiento del consumo privado desde finales de 2013, pero todavía no ha crecido en ninguno de ellos por encima del 2%. Por tanto, para que la previsión del Gobierno se cumpliera sería necesario que nos mantuviéramos por encima de los ritmos máximos de crecimiento que hemos experimentado en los últimos años.

Sucede que, de acuerdo con los datos más recientes del Banco de España, el consumo ya ha comenzado a desacelerarse en el tercer trimestre de 2014. Léase: “En el caso del consumo de las familias, los indicadores de opinión de hogares y comerciantes minoristas se situaron en el promedio de julio y agosto en un nivel algo inferior al del segundo trimestre. Entre los indicadores cuantitativos, las matriculaciones de automóviles particulares prolongaron la trayectoria de desaceleración interanual de los meses anteriores. Por su parte, la Agencia Tributaria notificó un aumento interanual de las ventas interiores de bienes y servicios de consumo de las grandes empresas (reales y corregidas de estacionalidad) del 0,7% en julio, una décima menos que en julio, y el índice de comercio al por menor sin estaciones de servicio (ajustado de efectos estacionales) reflejó una caída intermensual del 0,2%, que situó la tasa interanual en el -0,5%”.

Por tanto, si el ritmo de crecimiento del consumo hubiese tocado techo en el segundo trimestre de 2014, la previsión del aumento del consumo privado para 2015 no se alcanzaría. Por ejemplo, si el consumo privado creciera un 1,5% en lugar del 2,1% anticipado por el Gobierno (nótese que, pese a todo, seguimos colocándonos en un escenario a mi juicio demasiado optimista), el PIB de 2015 no crecería el 2%, sino el 1,65%.

Inversión

La inversión representa alrededor del 20% del PIB. El Gobierno estima que en 2015 aumentará un 4,4% frente al crecimiento del 1,5% anticipado para 2014. A la luz de la reciente evolución de la inversión agregada, necesitaríamos un muy sustancial aumento en las tasas actuales de crecimiento para alcanzar el objetivo del 4,4%: en el segundo trimestre de 2014, apenas lográbamos un crecimiento interanual del 1,4%.

Pero lo verdaderamente inquietante viene cuando desagregamos los distintos componentes de la inversión.

Por un lado, alrededor del 45% de la inversión agregada se corresponde con inversión no vinculada al ladrillo (bienes de equipo y otros activos). El Gobierno estima un crecimiento del 6% en esta partida frente al 7% anticipado para 2014, lo que nos obligaría a mantenernos en el muy alto tramo actual de crecimiento interanual. Pero, como vemos, el crecimiento interanual de la inversión en bienes de equipo y otros activos ya comenzó a desacelerarse en el segundo trimestre de 2014 y de acuerdo con el Banco de España: “La información disponible relativa a la inversión en bienes de equipo muestra una cierta moderación de la tendencia fuertemente expansiva de los últimos trimestres”.

Por otro lado, el 55% de la inversión se concentra alrededor de la construcción, a partes iguales entre la inversión residencial y la no residencial. El Gobierno anticipa un crecimiento interanual de la inversión en ladrillo del 3,1% para 2015, frente a la contracción del 3,3% de 2014. Pero actualmente la construcción está lejos de regresar a tasas de crecimiento interanual positivas, y según el Banco de España la situación no mejora: “Los indicadores más recientes referidos a la inversión en construcción apuntan también a una posible ralentización del crecimiento en el tercer trimestre del año, tras la favorable evolución en el segundo. Entre los indicadores de consumos intermedios, la producción de materiales de construcción disminuyó un 0,2 % en julio en términos intermensuales y el consumo aparente de cemento lo hizo en un 1,4 % en junio (sobre la base, en ambos casos, de las series ajustadas de estacionalidad)”.

A su vez, la inversión en construcción se subdivide, por un lado, en vivienda residencial, que incluso en el positivo segundo trimestre de 2014 seguía contrayéndose a tasas superiores al -4% y que no parece estar mejorando en el tercer trimestre de 2014. Según el Banco de España: “los visados de vivienda afianzaron en mayo la trayectoria de suave recuperación de los meses anteriores, aunque su nivel sigue siendo muy reducido”.

La otra partida de gasto incluida en la inversión en construcción incluye la vivienda no residencial y la obra pública. Esta es la única partida que el Gobierno puede controlar directamente, pero si el Ejecutivo recurriera a la obra pública para dopar los datos de crecimiento, el déficit público se descuadraría no por el lado de menores ingresos de los previstos sino de mayores gastos de los inicialmente anticipados. Por desgracia, no es nada descabellado que en año electoral las administraciones públicas recurran al populismo keynesiano para lograr algunas décimas adicionales de actividad. Tal como constata el Banco de España para la primera mitad de 2014 y tal como puede observarse en el gráfico: “El valor de la obra civil presupuestada en los contratos de licitación aumentó en torno al 70% entre enero y junio, en comparación con el mismo período de 2013”.

Añadan a todo lo anterior que el enrarecido clima actual de los mercados financieros bien podría desalentar la inversión: la percepción de incertidumbres en la economía europea que ha generado recientes caídas bursátiles podría, por las mismas razones, engendrar caídas en la formación de capital real durante los próximos trimestres.

En cualquier caso, y adoptando unas expectativas considerablemente positivas sobre nuestro futuro, si la inversión en construcción creciera al 1,5% (frente al 3,1% esperado por el Gobierno) y la inversión en bienes de equipo y otros activos se expandiera al 5% (en lugar de al 6%), el crecimiento del PIB descendería adicionalmente desde el 1,65% al 1,4%.

Gasto público

El gasto público, en su vertiente de consumo público, copa aproximadamente el otro 20% del PIB. El Gobierno estima que durante 2015 el consumo público caerá un 1%. Al tratarse de una variable que en gran medida queda a la discreción del Ejecutivo, no vale la pena contradecirla, salvo para poner de manifiesto que, en caso de que las previsiones de crecimiento no se cumplan, muy probablemente se eche mano del consumo público para mejorar el PIB en unas décimas. Eso sí, semejante política keynesiana sólo haría que aumentar el gasto y, por tanto, volver inasequible el objetivo de déficit.

Saldo exterior

El Gobierno estima que las exportaciones crecerán un 5,2% frente al 3,6% de 2014 y que las importaciones aumentarán un 5% frente al 4,4% previsto para 2014. Es decir, tanto las exportaciones como las importaciones se expandirán, pero las primeras lo harán a mayor ritmo que las segundas. De momento, sin embargo, las importaciones llevan todo 2014 creciendo por encima de las exportaciones y no se atisba hasta el momento un cambio de tendencia. Según el Banco de España: “Las exportaciones aumentaron un 10,6% en tasa interanual, frente al avance del 1,5% en el mes de junio (…) En la vertiente importadora, los flujos comerciales experimentaron también un repunte significativo, con un avance del 14,9% (7,7% en junio)”. De hecho, las exportaciones de bienes cayeron en agosto un 5%.

El Ejecutivo cree que el mayor crecimiento interanual de las exportaciones sobre las importaciones proporcionará dos décimas de crecimiento del PIB en 2015 frente a la contracción de una décima que ocasionará el saldo exterior en 2014. Una estimación moderadamente conservadora llevaría a esperar un saldo exterior equilibrado, es decir, que ni sumara ni restara al PIB (en realidad, si se prolongan las tendencias de 2014, lo restará). En tal caso, el crecimiento del PIB descendería desde el 1,4% al 1,2%.

Conclusión

Los Presupuestos Generales del Estado de 2015 han sido elaborados a partir de un cuadro macroeconómico excesivamente optimista y excesivamente complaciente. En lugar de adoptar hipótesis más conservadoras sobre nuestro futuro (que deberían llevar a estimar un crecimiento similar al de este año) que eventualmente podrían revisarse al alza (como se ha hecho durante este año) en caso de que resultaran inadecuadamente pesimistas, el Ejecutivo ha optado por inflar desde el comienzo las previsiones de crecimiento: para llegar a crecer el 2%, todas las variables del PIB tienen que comportarse mucho mejor de lo que se han comportado en el segundo trimestre de este año (que según el Banco de España marcará, de momento, el pico de nuestro crecimiento). No es honesto ni prudente colocarse de entrada en un escenario de ensueño sobre todo cuando el contexto internacional y los últimos datos sobre nuestra economía no avalan esa inflación de optimismo.

El motivo de todo ello es claro: el Ejecutivo ha inflado sus previsiones de crecimiento para a su vez inflar sus previsiones de ingresos, de modo que el ritmo de reducción del déficit público cuadre con sus compromisos con Bruselas sin necesidad de reducir un ápice más el gasto público. Al cabo, 2015 es año electoral y lo último que desea el Partido Popular es volverse aún más impopular. Un irresponsable tacticismo electoral que recuerda demasiado al del zapaterismo como para no considerar a Rajoy un simple continuador del desastre económico que comenzara a gestar el socialista. Los españoles pagaremos cara su enloquecida ambición por mantenerse en el poder.

En una escena de la película Too Big To Fail, el personaje de Ben Bernanke, interpretado por Paul Giamatti, expresa su hondo temor ante la que considera la más grave amenaza a la que se puede enfrentar la economía americana de finales de 2008:

“He dedicado mi carrera académica a estudiar la Gran Depresión. Puede que la depresión comenzara con un crash del mercado bursátil, pero lo que realmente golpeó a la economía fue una disrupción del crédito”.

Tal vez la película, basada en el libro homónimo de Andrew Ross Sorkin, dramatice un poco la postura del entonces Presidente de la Reserva Federal. Pero desde luego toca una de las mayores preocupaciones que tenían en mente las autoridades monetarias a comienzos de la crisis: un frenazo del crédito. No en vano, la estrategia monetaria implementada por la Fed a partir de octubre de 2008 fue calificada por el propio Ben Bernanke como “credit easing”.

De manera irremediable, sin embargo, la crisis económica que se desató por aquellas fechas trajo consigo la tan temida caída del crédito. En palabras de John Cassidy, periodista de la popular revista The New Yorker, la economía de Estados Unidos ha vivido durante seis años y medio “the Great Deleveraging”: el Gran Desapalancamiento. Un periodo de exiguo crecimiento que “pudiera parecer una recesión que nunca acaba”.

Cabe preguntarse por qué tuvo lugar ese frenazo del crédito que tanto temían las autoridades. Y es que las crisis económicas no surgen de la nada, no llegan sin motivo. No es que los agentes económicos despierten un mal día deprimidos y decidan paralizar sus planes de inversión y consumo. Las crisis no son consecuencia de nuestros pecados de hoy, sino de los que se cometieron años atrás. Son, en definitiva, resultado de desequilibrios acumulados durante largos periodos de tiempo.

Cuando todos esos desequilibrios se ponen de manifiesto, una de las distorsiones más típicas es la de un nivel de endeudamiento excesivo. Toca, por tanto, digerir la deuda acumulada durante los años de la burbuja hasta volver a un endeudamiento sostenible. El frenazo del crédito no es otra cosa que una parte del necesario saneamiento que necesita la economía para completar una recuperación saludable.

Sin embargo esa tendencia parece haber cambiado durante los últimos meses. La Reserva Federal de Nueva York, en sus informes trimestrales sobre la situación de la deuda y el crédito de las familias, lo confirma: el desapalancamiento del hogar americano ha terminado.

A este cambio de tendencia se suma que el crédito bancario en Estados Unidos creció durante el segundo trimestre de 2014 a una tasa anual del 7,5%, la más alta desde 2007. La banca comercial, inundada de liquidez, anda persiguiendo a los consumidores. La competencia entre prestamistas actualmente es feroz.

Esto se refleja, entre otras cosas, en la advertencia que lanzaba la Office of the Comptroller of the Currency en su último informe semestral. En él decía que percibe un creciente deterioro en los estándares de crédito a la adquisición de automóviles. En concreto, alertan de que el préstamo promedio supera el 100% del valor del vehículo, y que en parte el crecimiento se debe a la creciente originación de préstamos a prestatarios subprime. ¿No suena todo esto a algo?

Es pertinente plantear dos cuestiones ante el retorno del crédito de los hogares. La primera es si estamos ante una recuperación sana. Esto es difícil de saber. Mientras según The Economist el actual nivel de deuda de los hogares ya es sostenible, por otro lado pesan las advertencias de creciente riesgo en algunos sectores, como es el caso de los auto loans, el mercado inmobiliario o los préstamos estudiantiles. Es, en todo caso, algo a seguir de cerca.

La segunda es si un fuerte retorno del crédito puede traer problemas inflacionarios. Hasta ahora, la inmensa mayoría de la liquidez inyectada por la Fed no se ha materializado en un aumento de la masa monetaria, sino que ha quedado en forma de excesos de reservas de la banca comercial en el propio banco central.

Si la banca comienza a conceder crédito apalancándose contra estas reservas, y provoca un fuerte aumento de la masa monetaria, sí existe riesgo inflacionario. Este riesgo es seguido de cerca por la Fed, que de percibir un repunte sustancial de la inflación podría adelantar sus planes de subida de tipos. Habrá que estar atentos a la evolución de la demanda de crédito de las familias, así como de la de empresas y gobierno, si queremos evitar que la Fed nos dé una sorpresa.

La pasada semana ocurrió un hecho que incendió las redes sociales, dividió a las familias, desenmascaró a muchos, escandalizó a otros y a casi nadie dejó indiferente. Se sacrificó a Excalibur, el perro de la auxiliar de enfermería contagiada por el ébola. Hay mucha rabia e impotencia en las reacciones de muchas personas, probablemente con razón, pero también una ocasión impagable para machacar al que está ahí arriba gestionando el país sea como sea.

Desde mi punto de vista, considerando exclusivamente la capacidad de movilización, la partida la han ganado los llamados animalistas. Pero ¿se puede extraer alguna lección de la semana pasada?

La verdad de los medios

En pleno fragor de la batalla de comentarios en las redes, una persona me respondía indignada cuando yo reconocía mi ignorancia respecto al ébola desde un punto de vista médico y cómo afecta a los animales, etc.: "Pues pon Antena 3 que están informando sin parar". Y se quedó tan ancha. Como si la televisión no sesgara, no pudiera ser manipulada, incluso cuando se entrevista a un médico. ¿Quieres informarte? Pon la tele. Y con esos mimbres se debate, se discute, se insulta y se pontifica, deporte nacional.

La responsabilidad de los medios es muy grande. Además de informar sin azuzar la alarma, pero sin omitir tampoco, han de reflexionar sobre los responsables en un país en el que no hay un único sujeto en quién descargar la culpa. Está la gestión, está la bondad o insuficiencia del protocolo, está la diligencia en el cumplimiento, está la información que la enfermera dio o no a los médicos cuando se encontró mal… Todo eso y probablemente más cosas, están encima de la mesa para ser escrupulosamente analizadas. Ahora que hay más contagios en otros países, parece que el discurso político se desactiva poco a poco, aunque el fuego encendido aún tiene brasa. Y no digo que no haya razones. Lo que digo es que todo es demasiado complejo como para que sea Ana Mato la única responsable. La única.

La defensa de Excalibur

Mi reflexión no va tanto por el lado del corazón. Sacrificar un animal porque sí no es lo mío. También creo que entre un humano anónimo y un animal anónimo, salvaría a un humano. No todo el mundo coincide en mi elección. Y luego está el tema de qué animal es al que hay que defender. No nos importan todos lo mismo. El perro acompaña al hombre desde hace miles de años. Si se tratara de una lagartija, de un gusano o de un mosquito no nos movería nada por dentro. Y el problema es el mismo: la transmisión. El perro no estaba infectado con un 100% de seguridad. Pero tampoco se podía afirmar que no lo estuviera. La opción para mi gusto habría sido donarlo a la ciencia para que lo aislara y estudiara el caso. Pero no sé si ese era el argumento de los animalistas porque creo que no están a favor del empleo de animales en la investigación científica.

Con todo lo radicales que puedan parecer, yo reconozco que han ganado esta batalla en los medios, aun cuando las autoridades hayan matado al pobre perro. La explicación no es mía, es de Yesenia Álvarez, joven pero brava defensora de la libertad peruana, amante de los animales y activista incansable.

Los defensores de los humanos ya tienen alguien que se ocupe, han delegado en el Estado, en los partidos, en los sindicatos, para defender su vida, sus derechos, sus problemas. Obviamente están defraudados porque esa defensa es fallida, incompleta. Porque al ceder su derecho a defenderse ellos, han abierto la posibilidad de que su lucha se manipule, se use a favor de tal partido político, de tal plataforma o, incluso, de tal persona. Los defensores de los animales por el contrario saben que están solos, que su lucha es suya, yson incansables, te argumentan sin complejos, te señalan con el dedo, salen de debajo de las piedras cuando alguien perjudica a un animal para denunciar, se van allí a protestar aunque sean tres. No importa en este momento si su argumento es falaz. Yo hablo de la batalla de la movilización. Ese modo de hacer ha ganado la opinión pública. Para mí es un ejemplo de quienes se involucran en la lucha por un ideal sin pretender que sea otro quien luche por ti.

Tal vez si las autoridades hubieran ofrecido la posibilidad de la investigación se habría salvado más de una vida, la de Excalibur y la de algún humano.

Gestionar consentimiento

Para ofrecer las mejores experiencias, utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. El consentimiento de estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o las identificaciones únicas en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcional

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu Proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.